Mein Konto

Mein Konto

Obwohl MLP von der Vermögensverwaltung bis zur Immobilienvermittlung zahlreiche Finanzdienstleistungen anbietet, verdient der auf Akademiker spezialisierte Finanzberater ein Drittel seiner Umsätze mit Produkten zur Altersvorsorge. Für Lebensversicherungen plant die Regierung jedoch die Begrenzung der Abschlussprovisionen. Vergangenen November stufte die Commerzbank die MLP-Aktie daher auf "Verkaufen" herab und schickte den Kurs seither um gut 20 Prozent nach unten. Wo er die Fehler der Studie sieht, warum das Ergebniswachstum enormes Potenzial habe und wie die Aktie zu einer angemessenen Bewertung kommen könne, erklärt MLP-Chef Uwe Schröder-Wildberg.

Börse Online: Sie haben jüngst selbst für 200 000 Euro Aktien gekauft. Warum?

Uwe Schröder-Wildberg: Weil der Kurs nicht widerspiegelt, was wir heute schon aufgebaut haben und welch großes Potenzial für die Zukunft in MLP steckt. Wir sind deutlich breiter aufgestellt, unser Umsatz besteht zu fast 70 Prozent aus wiederkehrenden Erlösen und wir wachsen trotz eines schwierigen Branchenumfelds.

Aber laut einer Commerzbank-Studie droht der gesetzlich geplante Provisionsdeckel für Lebensversicherungen Sie hart zu treffen.

Die Studie kann ich nicht nachvollziehen. Die Risiken werden vollkommen überzeichnet, und es wird ausgeklammert, dass derzeit alles auf eine marktnahe Lösung hindeutet. Ganz unabhängig davon, dass der aktuelle Entwurf ein Inkrafttreten erst 2021 vorsieht.

Diskutiert wird eine Deckelung der Provision bei vier Prozent. Sie verdienen bisher mehr und machen 33 Prozent Ihrer Erlöse in der Altersvorsorge. Ist das keine Bedrohung?

Hier liegt die Fehlannahme. Denn der Entwurf enthält eben nicht nur eine Basisprovision von 2,5 Prozent und eine Qualitätskomponente von 1,5 Prozent, sondern einen dritten Faktor. Danach kann ein Makler wie MLP für erbrachte Dienstleistungen einen marktüblichen Preis vom Versicherer verlangen. Diese dritte Komponente hat die Commerzbank übersehen. Natürlich würde auch uns ein Deckel treffen. Aber wir sind durch die Verbreiterung unserer Umsatzbasis deutlich besser vorbereitet als jeder andere.

Dennoch verbessert sich das Ebit dieses Jahr kaum, während das bereinigte operative Ergebnis 2017 und 2018 stagnierte.

Wir haben drei Jahre hintereinander unsere Prognose erfüllt und das Ebit von rund 30 Millionen in 2015 auf mehr als 46 Millionen Euro gesteigert - das ist in diesem Umfeld ein Wort. In diesem Jahr wollen wir weiter zulegen. Es hilft nichts, offensive Prognosen rauszugeben und sie am Ende nicht zu erfüllen. Lieber überraschen wir positiv. Außerdem dürfen Sie nicht vergessen, dass wir stark in unseren Hochschulbereich investieren - allein zusätzliche acht Millionen Euro in 2019. Das begrenzt kurzfristig unser Ergebniswachstum, bietet aber mittelfristig enormes Potenzial. Dazu ein Anhaltspunkt: Bereits nach drei bis vier Jahren trägt ein neuer, junger Berater 60 000 bis 80 000 Euro zum Umsatz bei, während sich die Zahl unserer Hochschulberater in drei bis fünf Jahren von 300 auf 600 verdoppeln soll.

Und bis dahin?

Nutzen wir unter anderem unsere Möglichkeiten im Vermögensmanagement, in der Sachversicherung und in der Immobilienvermittlung - so verbreitern wir nochmals die Umsatzbasis. Übrigens läuft gerade in diesem Jahr die Altersvorsorge sehr gut. Hinzu kommt: Wir befinden uns auch nach der Übernahme von "Deutschland.Immobilien" weiter im aktiven Modus bei Akquisitionen. Es dürfte also nur eine Frage der Zeit sein, ab wann der Markt unsere Aktie wieder angemessen bewertet.

Vielleicht mit dem nächsten Zukauf. Aber was heißt "aktiver Modus"?

Dass wir uns in Gesprächen befinden. Wir wollen uns besonders im Bereich der gewerblichen Sachversicherung für größere mittelständische Unternehmen verstärken, könnten aber auch für unseren Vermögensverwalter Feri zukaufen. Auch im MLP Privatkundengeschäft sind Akquisitionen denkbar.

Wie wahrscheinlich ist ein weiterer Zukauf in diesem Jahr? Ich schließe eine weitere Übernahme Ende dieses oder Anfang des kommenden Jahres nicht aus. Dennoch setzen wir uns keinem unnötigen Druck aus. Wichtig ist, dass die Akquisition optimal zu uns passt.

Anleger-Info

MLP-Aktie: Aufstellung verbreitert

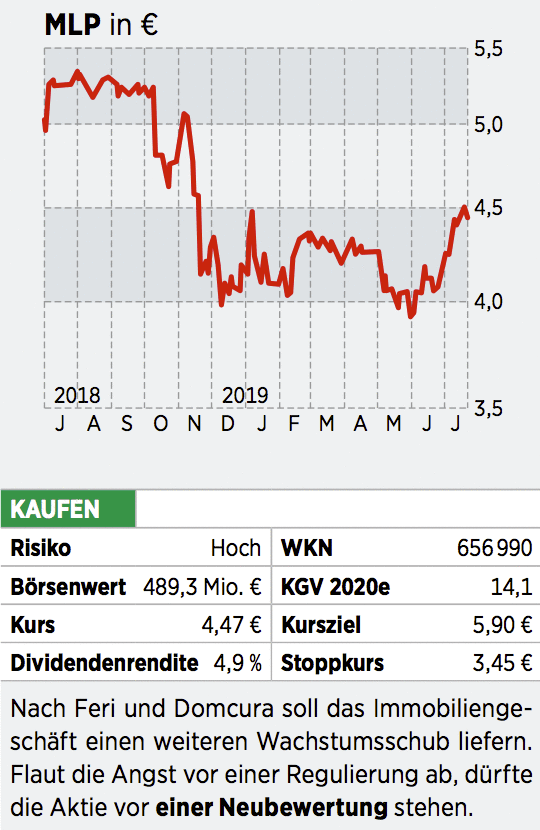

Mit seinem Vermögensverwalter Feri sowie dem Sachversicherer Domcura sieht sich MLP als ganzheitlicher Finanzdienstleister. Tatsächlich steht die Altersvorsorge nur noch für 33,1 Prozent, Feri steuert 31,5 und Domcura 18,7 Prozent aller Einnahmen bei. Die Debatte um den Provisionsdeckel ließ die Aktie 2018 unter unseren Stoppkurs fallen. Angesichts hoher Barbestände und stabiler Dividendenaussichten schien der Rücksetzer jedoch übertrieben. Im ersten Quartal 2019 empfahlen wir die Aktie daher mit gesenktem Stopp- und Kursziel erneut zum Kauf. Die Dividendenspekulation ging auf, die Kurserholung aber blieb aus. Im ersten Quartal wuchsen nicht nur Feri und Domcura, auch die Altersvorsorge legte zu, und deren Neugeschäft sah laut MLP im zweiten Quartal ebenfalls erfreulich aus. Gleichzeitig verbreitert MLP seine Umsatzbasis durch Zukäufe.

Um das kleine, aber stark wachsende Immobiliengeschäft zu stärken, wurden kürzlich 75,1 Prozent von Deutschland.Immobilien (DI) gekauft. DI vermittelt altersgerechte Wohnungen und Pflegeimmobilien und kostete einen niedrigen zweistelligen Millionenbetrag. 2020 soll der Zukauf bereits einen kleinen einstelligen Millionenbetrag zum Ebit beisteuern. DI hält aktuell Immobilien im Wert von 130 Millionen und projektiert ein Volumen von 310 Millionen Euro. MLP ist daher zuversichtlich im Hinblick auf eine deutliche Steigerung des Ebit-Beitrags von DI in den kommenden Jahren.