Mein Konto

Mein Konto

Fallende Anleiherenditen haben die Lücke zwischen den Dividendenrenditen und den Staatsanleiherenditen wieder auf ein historische Rekordhoch ausgeweitet. Laut den Analysten bei der Credit Suisse gilt diese Bestandsaufnahme insbesondere für Europa und für die Schweiz.

Vor dem Hintergrund moderater globaler Zentralbanken und der hauseigenen Einschätzung einer Outperformance der globalen Aktien bei reduzierter Zyklizität sieht die Schweizer Großbank in Dividendenaktien eine interessante Anlagemöglichkeit.

Nach Einschätzung der Credit Suisse-Analysten bieten Aktien mit hohen Dividendenrenditen nicht nur einen attraktiven Kurskatalysator bzw. eine attraktive Entlohnung bei einem Investment über die geleisteten Ausschüttungen, sondern sie verfügen auch über die wichtige Eigenschaft höherer langfristiger Renditen bei geringerer Volatilität, das heißt im Endeffekt haben sie einen höheren Sharpe-Quotienten (Überrendite gegenüber dem arisikofreien Zinssatz ins Verhältnis zur Volatilität) vorzuweisen.

Die robuste Performance von Dividendenstrategien werde unterstützt von der Kumulierung reinvestierter Dividendenrenditen und von ausreichenden Barmitteln in der Bilanz, was dazu beitrage, dass Unternehmen Marktturbulenzen in Zeiten eines begrenzten Kapitalmarktzugangs bewältigen können.

Die von der Credit Suisse verfolgte Strategie defensiver Dividenden zielt darauf ab, Verluste während einer Aktienmarktkorrektur zu begrenzen, aber auch an Aufschwüngen zu partizipieren. Dies mache diese Vorgehensweise im aktuellen Marktumfeld besonders attraktiv. Auf den nachfolgenden Seiten stellen wir aus der «Credit Suisse Defensive Dividends-Aktienliste» fünf ausgewählte Titel vor, die auch mit einer Kaufempfehlung durch die Credit Suisse versehen sind.

Auf Seite 2: Allianz

Allianz-Aktie

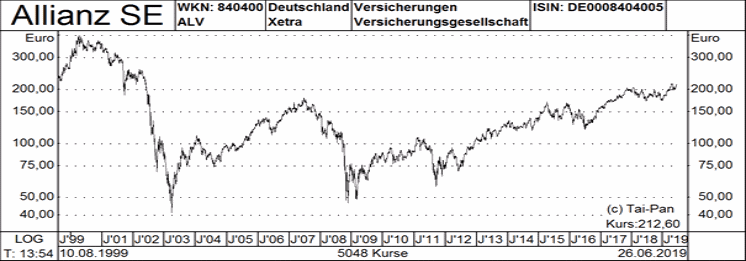

Auf der Auswahlliste der Credit Suisse mit den defensiven Dividendenaktien stehen unter anderem die Anteilsscheine der Allianz. Hier ist eine Kaufempfehlung mit einem Kursziel von 235,00 Euro versehen. Bei einer aktuellen Notiz von 212,60 Euro lässt das Luft von 10,5 Prozent nach oben.

Die Dividendenrendite für den DAX-Vertreter taxiert die Schweizer Privatbank für das Geschäftsjahr 2019 auf 4,6 Prozent. Das geschätzte KGV für das laufende Jahr beziffert man auf gut elf. Der Analystenkonsens sieht die Gewinne sowie die Ausschüttungen 2020 und 2021 weiter steigen. Dadurch würden sich die KGVs für diese Jahre verglichen mit 2019 verringern und die Dividendenrendite erhöhen.

Laut der Credit Suisse hat der deutsche Versicherungskonzern für das erste Quartal 2019 solide Ergebnisse vorgelegt. Die Zahlen würden ein Erreichen der Ziele für das Gesamtjahr weiterhin als plausibel erscheinen lassen, so das Urteil.

Allgemein heißt es ansonsten, die Allianz unternehmen wichtige Schritte, um den Bedrohungen durch digitale Disruption zu begegnen. Und die Credit Suisse geht davon aus, dass man dabei erfolgreich sein wird. So sei das Unternehmen über Allianz X mit einem aktuellen Fondsvolumen von einer Milliarde Euro einer der größten globalen Venture-Capital-Investoren von "insurtech".

Auch bei der Digitalisierung interner Geschäftsmodelle gebe es einen First-Mover-Vorteil - insbesondere durch die Strategie des "Allianz Kundenmodells". Die Analysten gehen vor diesem Hintergrund davon aus, dass das Ergebniswachstum über den langfristigen Unternehmenszielen liegen wird.

Konkret ist von einer operativen Gewinnwachstumsrate von im Schnitt 5,5 Prozent von 2018 bis 2021 die Rede, verglichen mit geplanten mehr als vier Prozent p.a. Beim Gewinn je Aktie sollen demnach im Schnitt Zuwächse von rund acht Prozent p.a. möglich sein, verglichen mit einer geplanten Steigerungsrate von mindestens fünf Prozent.

Als möglicher Katalysator für den Aktienkurs könnte ein Investorentag am 28. Juni fungieren. Zu den Risiken zählen die Analysten Unsicherheiten hinsichtlich Schäden aus etwaigen Katastrophenereignissen in der Sachversicherung sowie volatile Anlagemärkte, die sich auf die Erträge in der Lebens- und Vermögensverwaltung auswirken könnten.

Charttechnik

Die Aktien der Allianz haben sich in den vergangenen Jahren besser entwickelt als der DAX. Es ist somit eine relative Stärke gegenüber dem Gesamtmarkt zu konstatieren, was natürlich positiv ist. Auch das sonstige Charturteil fällt recht konstruktiv aus. Es besteht ein mehrjähriger Aufwärtstrend und das letzte Zwischenhoch von 215,05 Euro stammt vom 03. Mai. Die Notiz ist dicht dran an dieser Marke und ein Sprung darüber wäre prozyklisch betrachtet ein ermutigendes Chartsignal.

Profil

Die Allianz SE ist einer der weltweit führenden Versicherungs- und Finanzdienstleister. Die Gruppe bietet umfassenden Service in den Bereichen Schaden- und Unfallversicherung sowie Lebens- und Krankenversicherung an. Das Portfolio reicht dabei von allgemeinen Lebens-. Haftpflicht- und Autoversicherungen über Reise- und Kreditversicherungen bis hin zu Assistance-Leistungen. Zudem gilt die Gesellschaft weltweit als viertgrößter Vermögensverwalter und stellt Kunden zahlreiche Asset Management-Produkte und -Services zur Verfügung. Das Versicherungsangebot wird zudem in Deutschland. Italien, Frankreich, den Niederlanden und Bulgarien um Bankprodukte ergänzt.

Auf Seite 3: Blackrock

Blackrock-Aktie

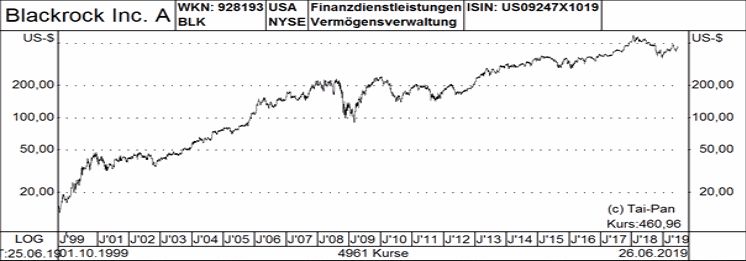

Ebenfalls mit einer Kaufempfehlung versehen sind die in der Credit Suisse-Liste mit den defensiven Dividendenaktien enthaltenen Aktien von Blackrock. Das Kursziel beträgt in diesem Fall 548,00 Dollar. Das verspricht bei einem aktuellen Kurs von 460,96 Dollar im Falle einer Zielerreichung einen Anstieg von 18,9 Prozent.

Die Dividendenrendite für diesen US-Finanzdienstleister gibt die Credit Suisse mit 3,1 Prozent für 2019 an. Das geschätzte KGV beziffern die Analysten für das laufende Geschäftsjahr auf 15,9. Der Analystenkonsens rechnet ab 2020 wieder mit deutlich steigenden Gewinnen, wobei das auch die Grundannahme bei der Credit Suisse ist.

Die Schweizer Privatbank sieht in Blackroch in einem für die Branche herausfordernden Umfeld den besten Sektorverteter. Das Unternehmen spiele im Grunde genommen in einer anderen Liga, denn man sei in säkularen Wachstumssegmenten (ETFs, Alternative Anlagen, Anleihen, Technologie) vertreten, die den meisten traditionellen Vermögensverwaltungsgesellschaften fehlten. Man gesteht aber ein, dass die fundamentale Ergebnisentwicklung auch bei Blackrock zuletzt in Frage gestellt gewesen sei.

Zur Anlagestory heißt es allgemein, Blackrock besitze mit iShares den weltweit größten Exchange Traded Funds Manager, der inzwischen mehr als eine Billion Dollar an Assets verwalte. Man sieht dieses Segment als den wichtigsten Treiber für das zukünftige Wachstum der Gesellschaft, da Privatanleger in den USA und in Europa in den nächsten fünf Jahren zu Exchange Traded Funds/Passive Investments wechseln dürften.

BlackRock verfüge über mehrere Hebel, um das Wachstum des annualisierten Gewinns pro Aktie über den gesamten Zyklus hinweg um zehn bis fünfzehn Prozent zu steigern. Insbesondere weise das Unternehmen ein positives organisches Wachstum und eine steigende operative Marge auf. Das Unternehmen sei auch beim Rückkauf seiner Aktien aktiv.

Die Credit Suisse gehen davon aus, dass sich die fragmentierte Vermögensverwaltungsbranche in den nächsten fünf Jahren stärker konzentrieren wird. Dazu wiederum könnte dazu führen, dass die Regulierungsbehörden die Aufsicht über diese größeren Vermögensverwaltungsgesellschaften verstärken, was als ein potenzielles Risiko zu beachten sei.

Charttechnik

An der Kursentwicklung bei Blackrock gab es aus Anlegersicht von Oktober 1999 bis Januar 2018 wirklich nichts auszusetzen. Schließlich kletterte die Notiz im genannten Zeitraum von 12,81 USD auf 593,26 USD. Allerdings ist der Titel seit nunmehr fast zwei Jahren nicht mehr vorangekommen. Dem jüngsten Kursverhalten nach zu urteilen ist das aber eher als eine mittelfristige Verschnaufpause in einem grundsätzlich betrachtet weiterhin bestehenden Aufwärtstrend zu sehen.

Profil

BlackRock, Inc. ist ein international tätiges Investmentunternehmen und gilt als einer der größten Anbieter von Anlageverwaltungs-, Beratungs- und Risikomanagementlösungen. Zum Kundenstamm des Konzerns gehören Träger betrieblicher, öffentlicher, gewerkschaftlicher und branchenspezifischer Pensionspläne, Regierungen, Versicherungen, Publikumsfonds von Drittanbietern, Schenkungen, Stiftungen, wohltätige Organisationen, Unternehmen, öffentliche Einrichtungen, Staatsfonds, Banken, Finanzberater und Privatpersonen aus der ganzen Welt.

Das US-Unternehmen analysiert breitgefächerte Anlagekonzepte und ist bestrebt, seinen Kunden einen beständigen Mehrwert in einem risikokontrollierten Umfeld zu schaffen. Der Konzern offeriert hochwertige Anlagelösungen, die für einen Großteil unterschiedlicher Anlageformen und -märkte konzipiert sind und eine Vielzahl verschiedener Anlagestile und Performanceziele beinhalten. In enger Zusammenarbeit mit den Kunden werden individuelle Anlagekonzepte erarbeitet.

Das Lösungsportfolio umfasst Spezial- und Publikumsfonds für institutionelle Kunden und kundenspezifische Vermögensverwaltung für private Anleger sowie geschlossene Fonds und maßgeschneiderte Anlagelösungen und die EFTs der iShares-Plattform. BlackRock operiert als Treuhänder und Partner, handelt ausschließlich im Auftrag seiner Kunden und führt keine eigenen Wertpapier-Positionen. Der Konzern betreibt Tochtergesellschaften und damit verbundene Niederlassungen in vielen Bundesstaaten der USA sowie in Europa und Asien.

Auf Seite 4: BP

BP-Aktie

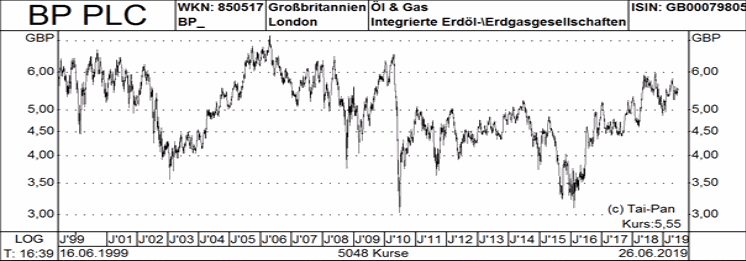

Als dritten Wert aus der Credit Suisse-Liste mit den defensiven Dividendenaktien, der außerdem auch mit einer Kaufempfehlung versehen ist, stellen wir die Anteilsscheine von BP vor. Das Kursziel beläuft sich hier auf 6,40 britische Pfund. Gemessen an der aktuellen Notiz von 5,55 Pfund verspricht das einen Anstieg von 15,3 Prozent für den Fall, das die Rechnung aufgeht.

Laut der Schweizer Großbank bewegen sich die Dividendenrendite für 2019 bei rund sechs Prozent und das geschätzte KGV bei 12,4. Eine Ausschüttung in dieser Größenordnung dürfte auch in den kommenden Jahren winken und beim Ergebnis je Aktie rechnet der Analystenkonsens in den Folgejahren wieder mit Verbesserungen.

Aus der Sicht der Credit Suisse verfügt das integrierte Öl- und Gasunternehmen inzwischen über eine höhere betriebliche Effizienz, nachdem es die Veräußerungen von Aktiva abgeschlossen hat, mit denen die Kosten für die Folgen des Ölunfalls beim Ölfeld Macondo im Jahr 2010 finanziert wurden.

Diese Strategie des Gesundschrumpfens sollte nun in ein erkennbares Produktionswachstum übergehen. So dürfte die durchschnittliche jährliche Wachstumsrate bis 2021 bei fünf Prozent liegen. Getrieben werde BPs Produktionswachstum von der Beseitigung organisatorischer Ineffizienzen, da das Unternehmen sein Geschäft neu auf diverse jüngere, zentrale Öl- und Gasvorkommen ausgerichtet habe.

Auch habe die Gesellschaft mit dem Kauf der Schieferölaktivitäten von BHP Billiton für 10.5 Milliarden Dollar im Jahr 2018 seine Präsenz im US-Schieferölgeschäft ausgebaut. Auf Konzernebene sei die Asset-basierte Berichtsstruktur in eine funktionale Organisation überführt worden, und dieser Schritt trage nun sichtbar Früchte. Das Basisportfolio entwickele sich gut mit weiterem Aufwärtspotenzial, während die Projektentwicklungen laut der jüngsten Prognose erfreulicherweise auf Kurs zu sein scheine.

Zu den Risiken zählten fallende Energiepreise, ein größere Übernahme und/oder ausbleibenden Verbesserungen bei der Kapitalproduktivität und der Effizienz sowie etwaige Verzögerungen bei Entwicklungsprojekten. Weitere Risiken bestünden darin, dass das Unternehmen Vermögenswerte nicht wie geplant veräußert, was zu Druck auf die Bilanz führen könnte.

Charttechnik

Der Aktienkurs von BP tendierte in den vergangenen 20 Jahren unter dem Strich unter Schwankungen nur seitwärts. Im Rahmen dieses übergelagerten Trends ging es mit der Notiz von Februar 2016 bis Oktober 2018 von 3,10 Pfund auf 5,98 Pfund nach oben. Zuletzt hat sich aber wieder ein mittelfristiger Seitwärtstrend entfaltet und erst ein Ausbruch daraus nach unten oder nach oben generiert nachhaltig neue Chartsignale.

Profil

Der britische Konzern BP Plc gehört zu den weltweit größten Mineralöl- und Energieunternehmen und ist mit Niederlassungen und Tochtergesellschaften weltweit vertreten. Das Portfolio setzt sich aus der Förderung von Erdöl, Erdgas, alternativer Energie, Treibstoffen, Schmierstoffen, Petrochemikalien und Bitumen zusammen.

Das Unternehmen ist in allen Bereichen des Produktionsprozesses aktiv eingebunden, von der Erschließung über die Förderung bis hin zu Raffinerie, Transport und Verkauf. Das Erschließen, der Bau von Infrastrukturen sowie die Produktion von Erdöl und Erdgas verteilen sich auf allen fünf Kontinenten.

Auf Seite 5: Georg Fischer

Georg Fischer-Aktie

Bei den Anteilsscheinen von Georg Fischer rät die Credit Suisse ebenfalls zum Kauf. Zudem ist dieser Wert auch in der Liste mit den defensiven Dividendenaktien enthalten. Das Kursziel ist auf 1.150 Franken festgezurrt. Und diese Vorgabe zu erreichen müsste der Titel verglichen mit der aktuellen Notiz von 908,00 Franken um 26,65 Prozent zulegen.

Hinzuweisen ist allerdings darauf, dass die Schweizer Großbank hier zuletzt vorsichtiger geworden ist, da die Fundamentaldaten in den meisten Endmärkten schwieriger geworden sind. Die Gewinnschätzungen für die Jahre 2019-2021 wurden vor diesem Hintergrund um 8,5 Prozent gesenkt. Auch mit dem bisherigen Kursziel von 1.220 Franken ging es auf die bereits genannten 1.150 Franken nach unten.

Das positive Anlageurteil besteht dennoch fort, die zuständigen Analysten gestehen aber ein, dass sich die Marktbedingungen stärker verschlechtert haben, als sie es bisher erwartet hatten. Dies gelte insbesondere für die Automobilindustrie. und teilweise auch für den Bereich der Maschinenwerkzeuge.

Die nächsten Monate könnten sich als herausfordernd erweisen und zwar gelte das viele Unternehmen im gesamten Schweizer Industriesegment. allzu große Sorgen mache man sich langfristig mit Blick auf Georg Fischer aber nicht, weil das Unternehmen weiterhin in allen drei Geschäftsbereichen als sehr gut einzustufen sei. Sollte die Aktivitäten wieder anziehen, dürfte man jedenfalls in der Lage sein, davon sehr zu profitieren.

Die Bewertung sei mit einem geschätzten KGV von 12,5 sowie einem rund siebenfachen Multiplikator beim Verhältnis von Unternehmenswert zum EBITDA auf Basis der für das Geschäftsjahr 2020 erwarteten Gewinne als moderat einzustufen. Gemessen an der für 2019 erwarteten Ausschüttung von 26,00 Franken je Aktie ergibt sich eine geschätzte Dividendenrendite von 2,86 Prozent. Für 2020 rechnet man mit einer auf 28,00 Franken je Anteilsschein erhöhten Zahlung.

Charttechnik

Die Aktien von Georg Fischer erlebten in den vergangenen beiden Jahrzehnten zwei sehr heftige Kursrückschläge. Diese ereigneten sich von 2000 bis Anfang 2003 sowie von Mitte 2007 bis Anfang 2009. Aufgehend von einem im März 2009 markierten Zwischentief von 113,40 Euro ging es anschließend bis Januar 2018 bis auf 1.411 Franken nach oben. Im Zuge der allgemeinen Marktschwäche gibt es mit dem Wert auch im zweiten Halbjahr 2018 nach unten. Der Titel scheint aber einen Boden gefunden zu haben. Zumindest ist die Hoffnung solange intakt, wie das Dezembertief von 750 Franken nicht mehr unterschritten wird.

Profil

Die Georg Fischer AG ist ein Schweizer Industriekonzern, welcher in der Automobilbranche, der Rohrleitungsindustrie sowie in der Werkzeugmaschinenbranche tätig ist. Die Gesellschaft umfasst die drei Divisionen GF Piping Systems, GF Casting Solutions und GF Machining Solutions. Das 1802 gegründete Industrieunternehmen hat seinen Hauptsitz in der Schweiz und betreibt in 33 Ländern 140 Gesellschaften, davon 57 Produktionsstätten.

Die 15.027 Mitarbeitenden haben im Jahr 2018 einen Umsatz von 4,572 Milliarden Franken erwirtschaftet. Georg Fischer bezeichnet sich selbst als der bevorzugte Partner seiner Kunden für den sicheren Transport von Flüssigkeiten und Gasen, für leichte Gusskomponenten und für die Hochpräzisions-Fertigungstechnologie.

Auf Seite 6: British American Tobacco

British American Tobacco-Aktie

Der fünfte und letzte Wert aus der Credit Suisse-Liste mit den defensiven Dividendenaktien, den wir in diesem Beitrag vorstellen, ist British American Tobacco (BAT). Das heißt, auch dieser Wert ist mit einer Kaufempfehlung versehen. Das Kursziel bewegt sich bei 40,10 britischen Pfund. Theoretisch verfügt dieser Titel somit bei einer aktuellen Notiz von 28,09 Pfund über ein Aufwärtspotenzial von 42,8 Prozent.

Beim Gewinn je Aktie prognostiziert man für den britischen Tabakproduzenten für 2019 einen Anstieg von 2,9668 Pfund auf 3.1550 Pfund und im kommenden Jahr sollen dann sogar 3,3490 Pfund herausspringen. Für 2020 errechnet sich daraus ein geschätztes KGV von 8,4. Laut Credit Suisse fallen die Bewertungsrelationen bei BAT irrational pessimistisch aus

Bei der Dividende gehen die Analysten für das laufende Geschäftsjahr mit einer Anhebung von 2,03 Pfund auf 2,1139 Pfund je Aktie aus. Für 2020 sollen dann 2,2103 Pfund fließen. Für 2019 ergibt sich daraus eine Dividendenrendite von 7,5 Prozent.

Der Vorstand des Unternehmens haben jüngst die Jahresprognose bekräftigt, die aus einem hohen einstelligen währungsbereinigten Wachstum beim bereinigten Gewinn je Aktie bestehe. Das Management habe auch seine Schätzungen zum Rückgang des Zigarettenvolumens in der Branche in diesem Jahr aktualisiert. Die Prognose bewegt sich nun bei rund 3,5 Prozent, nachdem im Februar noch von rund drei Prozent die Rede gewesen sei. Dies sei jedoch keine Überraschung gewesen,

Langsamere Fortschritte bei der Einführung von Heiztabak-Produkten und ein schwächeres organisches Wachstum bei brennbarem Tabak stellen das hoch einstellige EPS-Wachstumsmodell von BAT in Frage. Die Besorgnis über den Verschuldungsgrad und die regulatorische Unsicherheit in den USA dürften die kurzfristige Entwicklung wahrscheinlich weiterhin beeinträchtigen. Aber der ausgewogene Ansatz von BAT bei Produkten der nächsten Generation und die anhaltende Unterstützung durch das Geschäft mit brennbarem Tabak sollten helfen, langfristig Werte zu schaffen, so das Urteil.

Während die Produkten der nächsten Generation eine wichtige Quelle für künftiges Wachstum und einen wichtigen Bewertungstreiber darstellten, sei es doch gleichzeiitg auch so, dass das Geschäft mit brennbarem Tabak von BAT derzeit noch immer alle Gewinne und Cashflows erwirtschafte und in diesem Bereich schneidet BAT weiterhin besser ab als die Branche, indem es Marktanteile von Wettbewerbern gewinne.

Zu den Risiken für die Aktie gehören gemäß den Angaben regulatorische Risiken, Verbrauchsteuerschocks und Wechselkursrisiken, da der Großteil der BAT-Umsätze in anderen Währungen als dem britischen Pfund und damit der Berichtswährung generiert werden. Eventuell neu in den Markt für Produkte der nächsten Generation eintretende Unternehmen können den Druck auf die Margen ausüben und die Erträge verringern als auch den Markt für brennbaren Tabak beeinträchtigen.

Charttechnik

Die Aktien von British American Tobacco hatten von März 2000 bis August 2017 einen Chart fast wie aus dem Bilderbuch zu bieten. Denn der in dieser Zeit verbuchte Anstieg von 2,48 Pfund auf 56,43 Pfund erfolgt fast ohne größere Delle. Seit dem letztgenannten Rekordhoch ist der Ofen allerdings aus und der Wert durchlebte dagegen einen ungewohnt starken Schwächeanfall. Im Zwischentief ging es bis auf 23,75 Pfund nach unten und da der aufgebaute mittelfristige Abwärtstrend noch intakt ist, geht es derzeit zunächst einmal primär darum, nicht mehr unter das erwähnte Zwischentief zu rutschen.

Profil

Die British American Tobacco Plc ist einer der international größten Hersteller von Tabakprodukten. Zur Unternehmensgruppe gehören über 200 Zigarettenmarken wie unter anderem: Dunhill, Kent, Lucky Strike, Pall Mall, Gauloises Blondes sowie HB. Darüber hinaus werden auch Zigarren, Pfeifentabak, Feinschnitttabak zum Selberdrehen der Zigaretten wie auch Snus hergestellt.

British American Tobacco wurde bereits 1902 gegründet und produziert in 44 Fabriken in 41 Ländern weltweit. Der Hauptsitz ist in London, UK. Im Juli 2017 gab British American Tobacco die Übernahme von Reynolds American Inc. bekannt. Dadurch wurde der neue Konzern einer der weltweit größten börsennotierten Tabakhersteller.