Mein Konto

Mein Konto

Unternehmen in Familienbesitz zeichnen sich durch langfristiges Denken und in aller Regel durch gesündere Bilanzen aus. Wie Anleger investieren. Von Christian Bayer

Sei mit Lust bei den Geschäften am Tage, aber mache nur solche, dass wir bei Nacht ruhig schlafen können“, lautet der Wahlspruch des Firmengründers Buddenbrook im Roman von Thomas Mann. Wertschöpfung mit Blick auf zukünftige Generationen, Vermeidung unverhältnismäßiger Risiken — das sind Aspekte, die das Bild von Familienunternehmen prägen. Untersuchungen belegen, dass diese Firmen gegenüber managergeführten Konzernen oft im Vorteil sind und auch an der Börse besser performen.

Der Assetmanager Conren hat in einer Studie, die sich von Anfang 2007 bis zum Ende des ersten Halbjahrs 2021 erstreckt, rund 900 europäische Familienfirmen unter die Lupe genommen. „Das Ergebnis hat selbst uns überrascht: In über 80 Prozent der untersuchten Fälle haben Familiengesellschaften andere managergeführte Unternehmen (oder Nicht-Familienunternehmen) in der Wertentwicklung deutlich übertroffen — und das unabhängig von Ländern, Branchen, Größe, dem jeweils geltenden Abschnitt im Konjunkturzyklus oder der vorherrschenden Marktphase“, so das Resümee der Experten. Die langfristige strategische Ausrichtung macht laut Conren den zentralen Unterschied. So ist der auf Quartalszahlen fixierte Manager Unternehmern unterlegen, die langfristig investieren, auch wenn sie die Früchte erst nach Jahren ernten. Laut Studie zeichnen sich Familienunternehmen zudem durch striktes Kostenmanagement, Innovati- onskraft und starke Bilanzen aus. Ungemach kann allerdings drohen, wenn es Streitigkeiten in der Familie oder es keine Nachfolgeregelung gibt.

Spitzenstandort Schweiz für Familienunternehmen

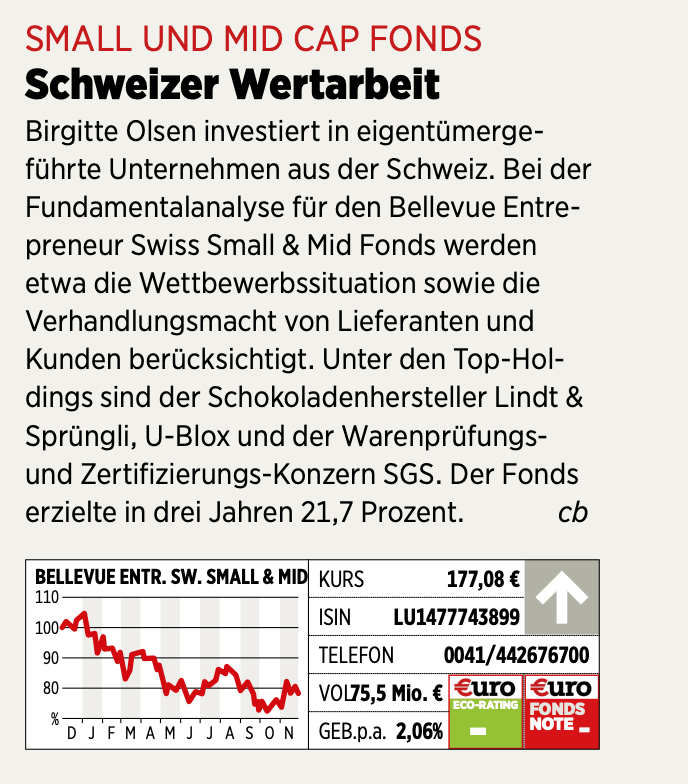

Die Schweiz als Standort mit hoher Innovationskraft ist ein Umfeld wie für Familienunternehmen gemacht. Beim jährlich veröffentlichen Global Innovation Index belegten die Eidgenossen auch 2022 zum zwölften Mal in Folge den ersten Platz unter 132 Ländern. Mit Blick auf die Verschuldung sind Schweizer Familienunternehmen noch konservativer aufgestellt als ihre europäischen Pendants: „In unserem Bellevue Entrepreneur Swiss Small & Mid Fonds liegt die Quote Nettoverschuldung zu Ebitda nur bei 0,1, bei europäischen Familien- unternehmen sind es 1,5. Und 41 Prozent unserer Schweizer Positionen weisen eine positive Nettoliquidität aus“, sagt Birgitte Olsen, Portfoliomanagerin des Schweizer Nebenwertefonds.

Die liquiden Mittel können für Innovation, organische Wachstumsinvestitionen oder Übernahmen genutzt werden. Das Anlageuniversum des Fonds besteht aus 150 Schweizer Titeln, aus dem ein Portfolio von 35 bis 45 Positionen konstruiert wird. Voraussetzung für eine Aufnahme: Die Familieneigentümer müssen über einen Stimmrechtsanteil über 20 Prozent verfügen.

Vor dem Hintergrund steigender Zinsen und Inflation nehmen Anleger zunehmend den Cashflow von Unternehmen in den Fokus. „Wichtig für uns ist auch die Marktvisibilität der Unternehmen in puncto Endnachfrage für das Jahr 2023 im Kontext steigender Kosten und schwächerer Konjunktur. Viele Unternehmen etwa im Bereich diskretionäre Konsumgüter tun sich sehr schwer, eine Prognose zu wagen. Am anderen Ende des Spektrums mögen wir etwa den IoT-Spezialisten U-Blox und den Kompressor-Experten Burckhardt Compression aufgrund ihrer jeweils super starken Auftragsbücher und guten Positionierung,“ erläutert Olsen. Aus Sicht der Portfoliomanagerin sind Schweizer Unternehmen trotz der Stärke der Währung, die tendenziell den Export belastet, sehr wettbewerbsfähig. Essenziell dafür ist die Innovationskraft der Firmen, die zu Preissetzungsmacht und attraktiven Margen führt.

Starke Ankeraktionäre

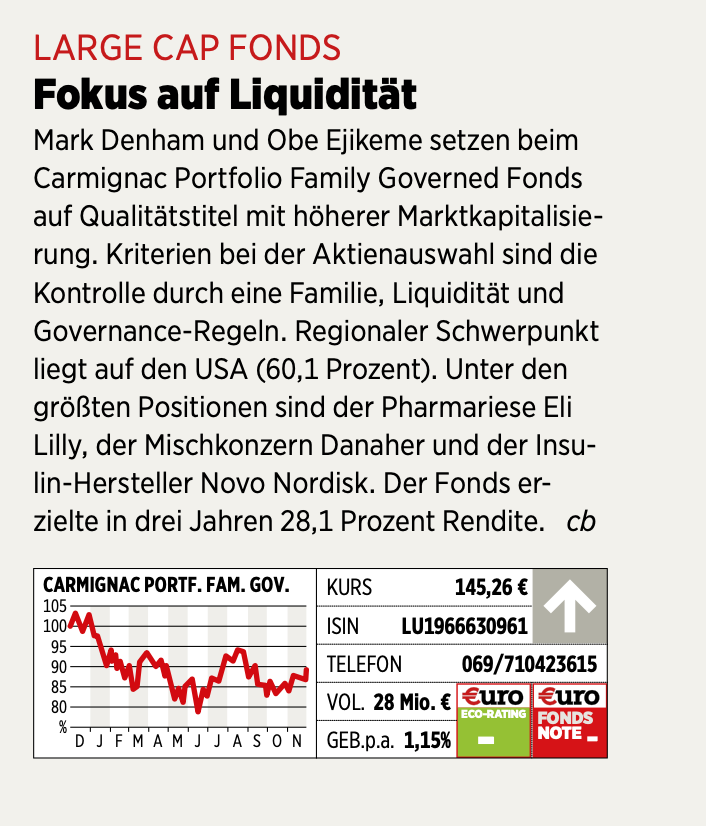

Europäische Aktien nimmt der GS&P Family Business ins Visier. Vor drei Jahren wurde die Strategie angepasst, seit her wird noch stärker auf Liquidität der Einzeltitel geachtet. Bei der Aktienauswahl spielt das Thema Corporate Governance eine wesentliche Rolle. „Wir haben bei unserem Ansatz das Thema Familienunternehmen in Richtung starke Ankeraktionäre erweitert. Wenn diese mindestens 20 Prozent an der Firma halten, kommt die Aktie für ein Investment infrage“, sagt Christoph Schlienkamp, Portfoliomanager bei GS&P und mitverantwortlich für den Fonds. Unter den Top-Ten-Titeln finden sich Luxuskonzerne wie LVMH oder Richemont. Auch der französische Vermögensverwalter Carmignac, 1989 vom mittler weile 75-jährigen Édouard Carmignac gegründet, ist ein Familienunternehmen. Tochter Maxime, die die britische Niederlassung leitet, könnte eines Tages in die Fußstapfen des Vaters treten. Der Carmignac Portfolio Family Governed Fonds investiert weltweit in Unternehmen, die von einer Familie kontrolliert werden. Die firmeneigene Datenbank Carmignac Family 500 liefert Input für die Aktienauswahl der Familienunternehmen im Fonds. „Laut unserer firmeneigenen Datenbank ist der durchschnittliche Verschuldungsgrad etwa dreimal niedriger als der Durchschnitt anderer börsennotierter Unternehmen weltweit“, so Mark Denham, Co-Portfoliomanager des Carmignac-Fonds. Auch hinsichtlich der Eigenkapitalrendite punkten Familienunternehmen: Stand Oktober liegt diese mit 15 Prozent höher als bei Nicht-Familienunternehmen mit 13 Prozent.

Bluechips im Blick

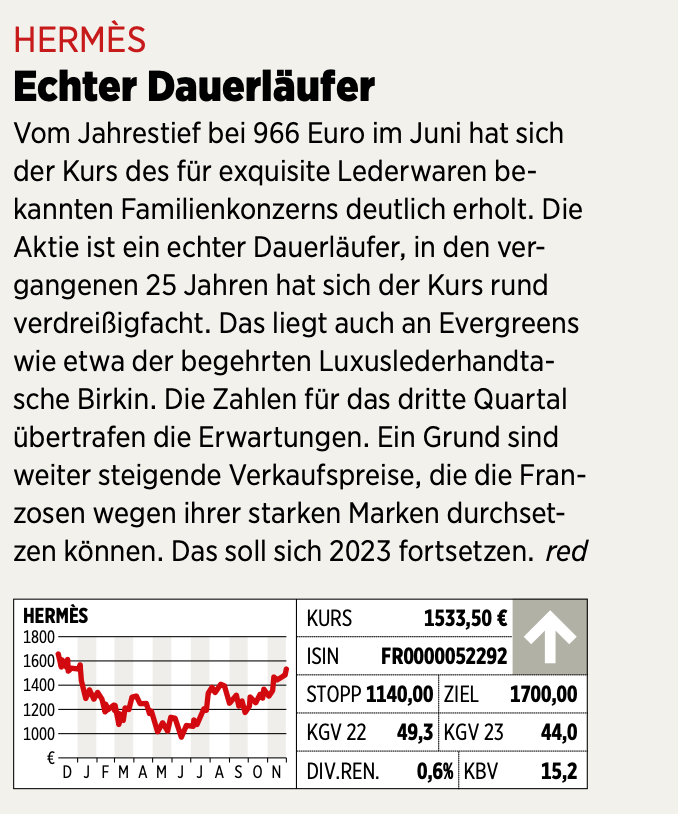

Wir haben die Möglichkeit, in Small und Mid-Caps zu investieren, haben uns aber hauptsächlich auf größere Unternehmen konzentriert, die eine hohe Qualität und ein geringeres Risiko aufweisen, schneller Gewinne zu verlieren als kleinere Unternehmen“, erläutert Obe Ejikeme, ebenfalls Co-Portfoliomanager des Carmignac Portfolio Family Governed Fonds. Die Portfoliomanager haben überdies die Governance-Praktiken der Firmen bei der Auswahl fest im Blick. „Hermès International, die französische Luxusgütergruppe, ist ein her vorragendes Beispiel für ein Familien unternehmen, das eine gute Unternehmensführung vorweist. Obwohl dem 14-köpfigen Vorstand acht Familienmitglieder angehören, hat das Unternehmen eine Politik zum Schutz von Minderheitsaktionären verfolgt und sich darauf konzentriert, die Interessen der Familie mit denen der Aktionäre in Einklang zu bringen, was zu einer starken Performance geführt hat“, sagen die Experten.

Dieser Artikel erschien zuerst in Euro am Sonntag 48/2022. Hier erhalten Sie einen Einblick ins Heft.