Mein Konto

Mein Konto

Wenn es um Ideen für die Zukunft geht, kann Intel-Chef Brian Krzanich abendfüllende Vorträge halten - etwa über seine Vision vom selbstfahrenden Auto. Darüber spricht er nicht nur: Stattliche 15,3 Milliarden Dollar (14,3 Milliarden Euro) lässt sich Intel den Kauf des israelischen Technologiezulieferers Mobileye kosten, weil dieser Kameras und Sensoren für die Roboterfahrzeuge von morgen entwickelt. Die Steuerungssysteme werden dann mit Chips von Intel bestückt.

Als Gewinner durften sich nach der Übernahmeverkündung im März auch die Mobileye-Aktionäre fühlen. Denn der Kaufpreis liegt ein Drittel über dem Börsenwert direkt vor der Ankündigung, und das bescherte ihnen entsprechende Kursgewinne.

Das ist kein Einzelfall. Gut Kasse gemacht haben auch Aktionäre des niederländischen Chipherstellers NXP, den US-Konkurrent Qualcomm schlucken will. Weitere TecOvers dürften noch 2017 folgen. Ob digitale Infrastruktur für die Industrie 4.0, Online-Bezahlsysteme oder Videostreaming: Eine Übernahme ist oft effizienter, als selbst Know-how aufzubauen.

Große globale Player kaufen kleinere Firmen, die ihnen den Weg zu neuen Märkten ebnen. Zunehmend suchen so auch Investoren aus Fernost den Zugang zu westlichem Know-how.

Anleger können vom Übernahmefieber profitieren, weil der gezahlte Preis meist deutlich über der aktuellen Börsenbewertung liegt. Wir stellen fünf TecOver-Kandidaten vor, die große Chancen auf Kursgewinne versprechen.

Auf Seite 2 - 6: Fünf Übernahmekandidaten

Citrix-Aktie: Käufer dringend gesucht

Die Firmensoftware von Citrix ist weltweit Standard. Doch der Hedgefonds Elliott will mehr Profit sehen. Nun hat sich der IT-Spezialist selbst zum Verkauf gestellt.

Der Name Citrix ist für viele Experten ein Synonym für effiziente Netzwerksoftware. Eine der gefragtesten Anwendungen ermöglicht Mitarbeitern ohne großen Aufwand von überall den mobilen Zugriff auf betriebliche Netze.

Nun hat das Unternehmen Goldman Sachs beauftragt, nach Käufern zu suchen. Druck macht der Hedgefonds Elliott, der als Anteilseigner mehr Profitabilität sehen will. Auf sein Drängen hin hat sich Citrix bereits von Randaktivitäten wie dem Videokonferenz-Service GoTo getrennt, um mit der Fokussierung auf Netzwerke und Cloud die Rentabilität zu steigern.

Zugleich kann Citrix die Entwicklung seiner Virtualisierungssoftware noch fokussierter vorantreiben. Diese bildet Hardware und Betriebssysteme virtuell ab, sodass Unternehmen deutlich flexibler werden und Ressourcen sparen.

Citrix meldete zuletzt kontinuierlich steigende Erlöse, auch weil seine Programme bei Großkonzernen weltweit Standard sind und Umrüstungen viel Aufwand verursachen. Ein solch stabiles Fundament lieben Private-Equity-Investoren wie Silver Lake Partners, die ebenso wie Microsoft und Dell als mögliche Käufer im Gespräch sind.

Sollte es doch nichts mit dem Verkauf werden, können Anleger auf weiter steigende Profitabilität setzen.

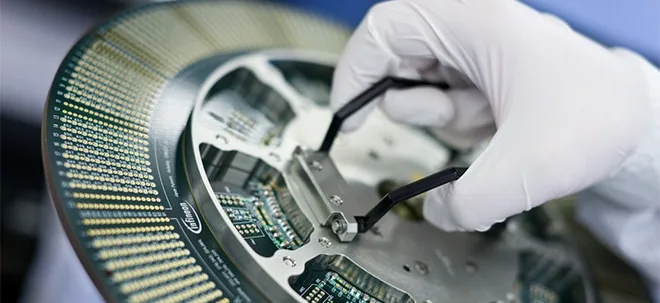

Infineon-Aktie: Fressen oder gefressen werden

Bei Infineon ist noch nicht ganz klar, ob der Halbleiterhersteller geschluckt wird, oder aber selbst zukauft. Eines jedoch ist sicher: Potenzial hat die Aktie.

Lieber zukaufen, als selbst gekauft werden: So hätte es Infineon-Chef Reinhard Ploss gern. Doch den jüngsten Versuch, die Übernahme des Leistungshalbleiterherstellers Wolfspeed, haben US-Behörden wegen Sicherheitsbedenken verhindert. Infineon selbst jedoch gilt nach wie vor als Übernahmekandidat.

Dabei brummt das Geschäft und wird immer profitabler. Appetit auf den größten deutschen Halbleiterproduzenten macht dessen Fokus auf die Autoindustrie. Ob Fahrassistenzsysteme oder Hybrid- und Elektroautos: Infineon ist bei allen Trends hin zum selbstfahrenden und umweltfreundlichen Auto vorn dabei.

Auch in den wachstumsstarken Segmenten Chipkarten, Sicherheit und Industrie 4.0 sind die Münchner gut positioniert. Hinzu kommt, dass Infineon bei dünnen Wafern und der Nutzung neuer Materialien der Konkurrenz voraus ist.

All das ist für potenzielle Käufer aus den USA ebenso interessant wie für solche aus Fernost. Der Ausbau der Halbleiterindustrie gehört zu den Planvorgaben der Regierung in Peking. Die Technologie dafür muss China zukaufen.

Jedoch sind Übernahmen durch Chinesen seit dem Scheitern der Aixtron-Akquisition keine Selbstläufer mehr. Blieben aber immer noch Käufer aus den USA.

Potenzial hat die Aktie so oder so: Das Management hat weiter steigende Margen angekündigt.

Netflix-Aktie: Jagd auf den Platzhirschen

Der Streamingdienst Netflix präsentiert glänzende Zahlen. Doch der Erfolg lockt auch die Internetgrößen und Filmstudios an. Kommt es zur Schlacht um den Newcomer?

Bei Video-on-Demand ist Netflix längst der Platzhirsch: 20 Millionen Kunden, die via Internet gegen eine Monatspauschale unbegrenzt Videos schauen können, hat Netflix 2016 weltweit hinzugewonnen. Das Ziel von insgesamt 100 Millionen Abonnenten ist in Reichweite.

Der Umsatz ist um gut ein Fünftel, der Gewinn vor Steuern sogar um 50 Prozent gestiegen. Zukunftsweisend sind zudem Eigenproduktionen, die - wie aktuell "The Crown" - die Zuschauer begeistern. Netflix verdient daran dreifach: als Produzent, als Direktvertreiber an die Streamingkunden und als Verkäufer der Filme an TV-Sender.

Das Geschäftsmodell dürfte auch Walt Disney begeistern, zumal Netflix für die Hollywood-Legende ein gefährlicher Konkurrent ist. Mit einer Übernahme könnte Disney seine Marktmacht ausbauen, über gemeinsame Produktionen Geld sparen und zusätzliche Ertragsquellen durch Streaming erschließen.

Verlockend ist Netflix auch für Apple. Dem Computergiganten böte sich die Möglichkeit, Käufern seiner TV-Set-Top-Boxen selbst produzierte Filme anzubieten und das iPhone noch attraktiver zu machen.

Auch Internetriese Google, sprich Alphabet, könnte sich mit Netflix Zugang zu exklusiven Inhalten sichern und eine Lücke im Portfolio schließen.

ON Semiconductor-Aktie: Was die Zukunft alles bringt

Der Halbleiterproduzent ON Semiconductor hat ein spannendes Produktportfolio. Das sehen Konkurrenten ebenso wie die Börse. Was eine Übernahme richtig teuer macht.

Längst sind Mikrochips in der digitalen Welt selbstverständlich. Spannend wird es, wenn sie für neue zukunftsweisende Anwendungen spezifiziert werden. Das stetig wachsende Produktportfolio des in Phoenix/Arizona ansässigen US-Halbleiterherstellers ON Semiconductor ist in der Medizintechnik ebenso gefragt wie bei Smartphone-Produzenten, im Energiesektor wie in der Luftfahrt. Vor allem aber die Lösungen für die Autoindustrie sind Wachstumstreiber und könnten Begehrlichkeiten wecken.

Insbesondere Bildsensoren für Kameras und Fahrerassistenzsysteme (FAS) bieten Potenzial. ON hat seine Position als Marktführer bei FAS mit der 2,4 Milliarden US-Dollar schweren Übernahme des Konkurrenten Fairchild ausgebaut. Sie hat auch ein Gutteil dazu beigetragen, dass der Umsatz im vierten Quartal 2016 gegenüber dem Vorjahreszeitraum um rund die Hälfte zugelegt hat.

Die Produktpipeline erhält durch die kürzlich zugekaufte MM-Wave-Technologie für Kfz-Kamerasysteme zusätzlichen Schub.

An Unternehmen, für die ein Erwerb sinnvoll ist, mangelt es nicht. Etwa der Branchenriese Texas Instruments oder Autohersteller wie General Motors. Ob es zu einer Akquisition kommt, können Aktionäre recht gelassen sehen.

Die Aktie hat bis Anfang April auf Jahressicht fast doppelt so stark zugelegt wie der Branchenindex.

Wirecard-Aktie: Bargeldlos bezahlen

Erst runter, dann rauf - Aktionäre des Online-Zahlungsabwicklers Wirecard brauchten 2016 gute Nerven. Einer Übernahme können sie da ganz gelassen entgegensehen.

Erst war 2016 der Kurs des Online-Zahlungsabwicklers Wirecard nach anonymen Betrugsvorwürfen ins Trudeln geraten. Bestätigt haben sie sich nicht.

Dann gaben Gerüchte über einen Einstieg chinesischer Investoren wie China Mobile oder Alipay der Aktie Auftrieb. Kein Wunder: Wirecard unterstützt beim mobilen Bezahlen ebenso wie beim Zahlen mit Karte.

Dabei setzt das Unternehmen zunehmend auf internationale Expansion, vor allem in Indien, Südostasien und Afrika. Gerade hat Wirecard mit MyGate Communications einen der am schnellsten wachsenden Payment-Dienstleister Afrikas gekauft. Auch das Asien-Geschäft haben die Bayern ausgebaut.

Der Trend zu Onlineshopping und bargeldlosem Zahlen mit Handy beflügelt das Geschäft ohnehin. Ein Käufer aus den USA oder China könnte mit einer Übernahme zudem besseren Zugang zum europäischen Markt bekommen, wo Wirecard zwei Drittel seines Geschäfts macht.

Alipay ist bereits Kooperationspartner bei Zahlungs-Apps für chinesische Touristen. Gerüchte über eine 25-Prozent-Beteiligung hat Alipay zwar dementiert, strategische Gespräche aber nicht.

Doch auch ohne Investor ist Wirecard gut positioniert: Umsatz und operatives Ergebnis stiegen 2016 um je ein Drittel.