Mein Konto

Mein Konto

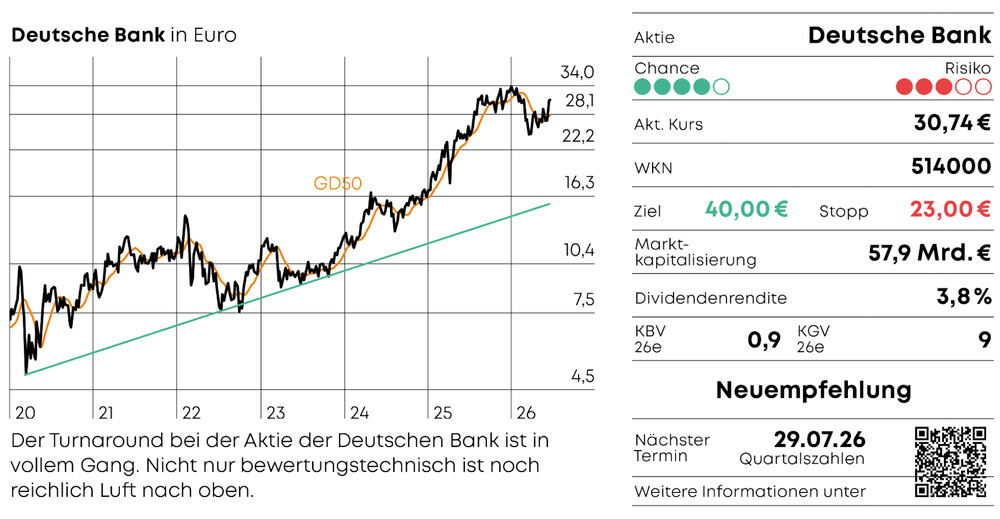

Deutsche bank | 514000

Die Deutsche Bank feierte zuletzt ein Comeback, der Kurs steht auf einem Mehrjahreshoch. Auch andere Faktoren machen die Aktie jetzt für Anleger zu einem klaren Kauf.

Der Jahresstart war vielversprechend gelaufen für die Aktie der Deutschen Bank.Mit Kursen klar über 30,00 Euro standen die Papiere so hoch wie seit mehr als zehn Jahren nicht mehr. Doch bereits vor Beginn des Iran-kriegs Ende Februar tauchte die Notierung ab. Seit Längerem trägt die Aktie die rote Laterne im Branchenindex Euro Stoxx Banks mit zweistelligen Verlusten. Doch zuletzt wurde eine starke Gegenbewegung gestartet. Nicht nur der Chart spricht nun für steigende Kurse.

Anleger wollen noch mehr sehen

Lange hatte der Markt CEO Christian Sewing und seinem Team die ambitionierten Ziele für 2025 nicht abgenommen. Die Erträge wollte der Vorstand auf 32,0 Milliarden Euro bringen, bei einer Eigenkapitalrendite von mehr als zehn Prozent. Am Ende lieferte die Deutsche Bank aber mit 32,1 Milliarden Euro beziehungsweise 10,3 Prozent. Lediglich die Kosten-Ertrags-Quote konnte nicht unter die anvisierten 64 Prozent gebracht werden. Allerdings lag sie mit 64,3 Prozent deutlich unter den Werten vergangener Jahre, als auch Werte über 80 Prozent keine Seltenheit waren. Damit bleibt die Aktie für einige Marktteilnehmer eine Show-me-Story. Daran änderte auch eine beinahe erfolgte Verdopplung des Nettogewinns auf 6,9 Milliarden Euro für 2025 nichts.

Der Start ins laufende Jahr gelang auf den ersten Blick mit einem Ertragsplus und um zwei Prozent gesunkenen Kosten. Die annualisierte Eigenkapitalrendite erreichte gar 12,7 Prozent und die Kosten-Ertrags-Quote sank mit 58,9 Prozent unter das Ziel für 2028 von 60 Prozent. Allerdings störten sich Anleger an der gestiegenen Risikovorsorge für Kreditausfälle und daran, dass es lediglich eine Bestätigung der Jahresguidance vom Vorstand gab. Mehr Rückstellungen bildete das Finanzinstitut aber hauptsächlich vorausschauend in Bezug auf mögliche Zweitrundeneffekte aufgrund des Irankriegs. Der Nettogewinn war um 41 Prozent auf 2,12 Milliarden Euro im Vergleich zum Schlussquartal 2025 gestiegen.

Das Beste kommt noch

Der Waffenstillstand im Nahen Osten und der Beginn von Verhandlungen zwischen dem Iran und den USA haben den Kurs nun ordentlich angeschoben. Mit der 50- und der 200-Tage-Linie fielen wichtige Widerstände, und es wurden neue Kaufsignale ausgelöst. Dennoch rangiert das Papier mit einem Minus von 6,5 Prozent weiterhin auf dem letzten Platz im Branchenindex Euro Stoxx Banks, der 2026 bisher 12,1 Prozent schaffte. Aufholpotenzial ist also noch ordentlich gegeben, zumal die Aktie mit einem KGV von 9 für 2026 weiterhin klar unterbewertet ist – die Peergroup wird bei 11 erwartet. Auch das Kurs-Buchwert-Verhältnis von 0,9 ist absolut und relativ günstig.

Potenzielle Kurstreiber für die Aktie gibt es einige. So ist die Deutsche Bank im Handel mit Anleihen und Währungen führend in Europa. Seit 2020 konnte der Marktanteil von 6,7 Prozent auf mehr als zehn Prozent ausgebaut werden. Global gesehen pirscht sich die Deutsche Bank damit an die Nummer 4, die Bank of America (elf Prozent), heran. Dieses Segment profitiert stark von der anhaltenden Unsicherheit aufgrund der Geopolitik, was zu stärkerer Volatilität führt. Die aktuelle Schätzung der Analysten, die lediglich einen Ertrag von 9,61 Milliarden Euro auf Vorjahresniveau für 2026 darstellt, dürfte daher zu konservativ sein. Die Folgen des Irankriegs sind steigende Inflation und in der Folge höhere Leitzinsen. Dem großen Retail-Sparergeschäft und der Unternehmensbank des Konzerns sollte das über höhere Nettozinserträge ordentlich Kapital in die Kasse spülen. Steigt die Zinskurve um nur 25 Basispunkte an, dann würde das im laufenden Jahr bereits 55 Millionen Euro mehr Zinserträge bedeuten. Dieser Betrag steigt über die Zeit, und eine Zinserhöhung der EZB fand bereits diesen Monat statt.

Im zweiten Halbjahr wird zudem mehr Geschäft durch fiskalische Impulse des Sondervermögens Infrastruktur bei der Deutschen Bank erwartet. Damit würde man indirekt von einem Anziehen der Konjunktur in Deutschland profitieren. Wie diese Woche nach der Bekanntgabe der Ergebnisse der Rentenkommission zu beobachten war, dürfte sich die Vermögensverwaltungstochter DWS bei der Neuordnung der Rente zudem ein großes Stück vom Kuchen sichern.

Attraktive Ausschüttungen

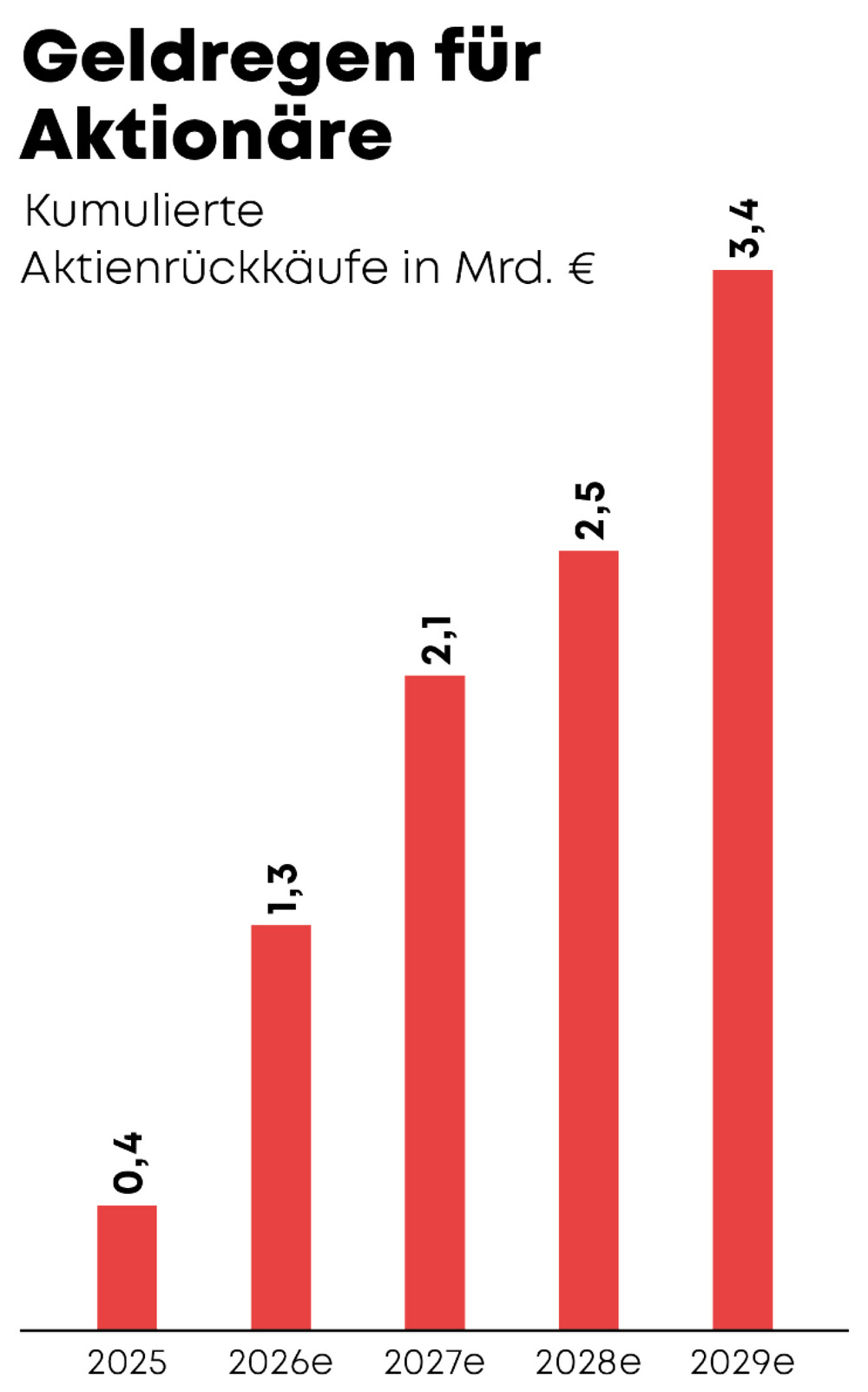

Abgerundet wird die Investmentstory bei der Deutschen Bank durch die sukzessive steigenden Dividenden und Aktienrückkäufe. Für das Gesamtjahr 2025 wurde eine Dividende je Aktie von einem Euro im Mai ausgeschüttet, nach 0,68 Euro zuvor. Bis 2028 soll die Gewinnbeteiligung laut Analystenprognose für Anleger auf 1,70 Euro je Aktie steigen. Beim aktuellen Kurs würde das einer Rendite von 5,5 Prozent entsprechen. Die Aktie ist somit auf dem besten Weg, sich wieder zu einem Dividendenpapier zu mausern. Unterstützt wird die Kursentwicklung auch durch steigende Aktienrückkäufe. Im zweiten Halbjahr ist ein weiteres Programm denkbar, nachdem bis spätestens im August für bis zu eine Milliarde Euro eigene Papiere vom Markt genommen werden sollen. Von 2026 bis 2028 rechnet der Konsens mit Rückkäufen von sechs Milliarden Euro. Da auch Eigenkapital über der Marke von 14 Prozent ausgeschüttet werden soll, wäre aber mehr denkbar.

Fazit

Turnaround nicht verpassen

Die Deutsche Bank steht so gut da wie seit Jahren nicht. Der Markt unterschätzt den Transformationsprozess, die Unterbewertung ist nicht gerechtfertigt. Anleger greifen zu und sichern sich damit auch die Chance auf hohe Ausschüttungen.