Mein Konto

Mein Konto

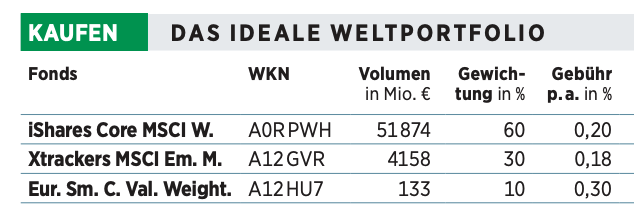

Mit sogenannten Faktorprämien lässt sich ein herkömmliches Weltportfolio optimieren. So bauen Sie sich einen stabilen Core

Die Abbildung der Weltwirtschaft gehört langfristig gesehen zu den größten Erfolgsmodellen am Aktienmarkt und eignet sich demnach ideal als Core-Bestandteil. Doch wie bildet man die Weltwirtschaft am besten ab? Vorab: Es gibt dafür nicht nur einen Weg. Doch es gibt Methoden, die aus Sicht der Kapitalmarktforschung mehr Sinn ergeben - vor allem der Einsatz von Faktorprämien. Da wäre zum einen die "Political Risk"-Prämie. Diese besagt, dass Aktien, die einem hohen politischen Risiko ausgesetzt sind (also vor allem Schwellenländer-Aktien), langfristig eine höhere Rendite generieren als Aktien, für die das weniger der Fall ist.

Doch Vorsicht: Die Beimischung der Emerging Markets garantiert deshalb keine Überrendite per se über alle Zeiträume hinweg, vielmehr sind Faktorprämien zwar langfristig statistisch identifizierbare Treiber von Rendite, können aber durchaus kurz-und mittelfristig negative Ergebnisse generieren. Der Witz dabei ist, dass sie das auch müssen. Denn würden diese Faktorprämien immer funktionieren, würde jeder Anleger nur danach handeln, wodurch der Effekt verschwinden würde. Der zweite Grund, weshalb Schwellenländer im Weltdepot Sinn ergeben: Sie sorgen für eine größere Diversifikation. Im Vergleich zu europäischen und amerikanischen Aktien weisen sie die geringste Korrelation auf. Mit Blick auf die Historie konnten Anleger das Rendite-Risiko-Verhältnis ihres Weltdepots bei einer Beimischung von Schwellenländer-Aktien in Höhe von 20 bis 40 Prozent signifikant verbessern.

Small Caps für die maximale Rendite

Eine weitere Faktorprämie, die sich anbietet, ist die "Small Size"-Prämie. Diese besagt, dass kleine Unternehmen langfristig die großen Schwergewichte outperformen. Zugegeben, es gibt vielleicht keine Faktorprämie, die derart kontrovers diskutiert wird - insbesondere weil Small Caps im letzten Jahrzehnt deutlich schlechter performten.

Fakt ist aber: Auch die Small-Size-Prämie scheint sich über längere Zeiträume auszuzahlen. Doch der Teufel liegt hier im Detail, denn wer sich Small Caps über einen passiven Indexfonds in sein Depot holt, bekommt meist auch einen höheren Anteil an Aktien mit niedrigerer Qualität. Eine solche "negative" Prämie kann zu Problemen führen, weil sie die eigentlichen Vorzüge der Faktorprämien egalisiert. Die Lösung in diesem Fall sind Smart-Beta-ETFs, die nur jene Aktien aufnehmen, die bestimmte Kriterien erfüllen. In diesem konkreten Beispiel wäre dies ein Small-Cap-Value-ETF. Also ein ETF, der auf Aktien mit niedriger Marktkapitalisierung setzt und gleichzeitig einen Value-Filter eingebaut hat. Wie grandios die Kombination der Faktorprämien Small Size und Value in Kombination funktioniert, wurde nicht zuletzt von den Urvätern des Faktor-Investings, Eugene Fama und Kenneth French, dokumentiert. In ihrer im Jahr 2018 veröffentlichten Studie "Volatility Lessons" haben die zwei Forscher die Wirksamkeit verschiedener Faktoren oder Kombifaktoren für den US-Aktienmarkt zwischen 1963 bis 2016 getestet und kommen zu einem beeindruckenden Ergebnis:

Mit einer durchschnittlichen monatlichen Überrendite von 0,52 Prozent gegenüber dem Markt generierte die Small-Value-Prämie nicht nur die höchste Überrendite der getesteten (Multi-)Faktoren, sondern war dabei statistisch gesehen derart konstant, dass ein Fortbestehen des Faktors mindestens genauso wahrscheinlich ist wie die Tatsache, dass Aktien langfristig höhere Renditen einfahren als kurzfristige Anleihen höchster Bonität (Equity-Prämie).