Mein Konto

Mein Konto

Der Luxuskonzern trimmt sein Portfolio. Ab 2027 sollen die Gewinne wieder steigen. Aktuell ist die Aktie günstig wie selten, und Bonus Cap sowie Discount-Call bieten attraktive Konditionen.

Hinweis: Dieser Artikel erschien zuerst am 12. Mai in der BÖRSE ONLINE-Ausgabe 21/26. Wenn Sie in Zukunft als Erstes die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

Die Musik spielt seit einigen Wochen bei Techtiteln und dort vor allem im Halbleitersektor. Den Luxus, Luxusaktien zu kaufen, leisten sich nur die wenigsten. Hat sich doch der Anteilschein des Marktführers LVMH seit dem Allzeithoch 2023 zeitweise knapp halbiert. Bei 430 Euro hat das Papier aktuell jedoch einen soliden Boden gebildet. In den vergangenen Tagen zeigte die Aktie sogar relative Stärke und verbesserte sich bis auf 470 Euro. Die Mehrheit der Aktienanalysten sieht mittelfristig noch deutliches Aufwärtspotenzial. Das durchschnittliche Kursziel liegt bei über 600 Euro.

Der Optimismus der meisten Experten stützt sich unter anderem auf die jüngsten Geschäftszahlen. Zwar verbuchten die Franzosen im ersten Quartal einen Umsatzrückgang um sechs Prozent auf 19,1 Milliarden Euro. Dieser Rückgang ist jedoch in erster Linie auf Währungseffekte zurückzuführen. Die Segmente Uhren und Schmuck, Wein und Spirituosen sowie selektiver Einzelhandel legten im mittleren einstelligen Bereich zu. Abstriche musste die Mutter von Marken wie Moët, Christian Dior, Givenchy, Kenzo, Louis Vuitton und Rimowa in den ersten drei Monaten des Jahres im Bereich Mode und Lederwaren machen.

Weniger soll mehr bringen

Auch beim Blick auf die regionale Entwicklung zeigte sich in den ersten drei Monaten des Jahres ein robustes Bild. Zwar gaben die Erlöse in Europa und Japan leicht nach. In den USA und vor allem in Asien (exklusive Japan) konnte der Luxusartikelhersteller ein Plus verbuchen. Konkrete Gewinnzahlen gibt es erst im Rahmen der Halbjahreszahlen. Analysten wie Charles-Louis Scotti rechnen zwar in diesem Jahr mit einem Ergebnisrückgang, für die kommenden Jahre geht er jedoch von einer Rückkehr zu steigenden Erträgen aus. Hintergrund dieser Ertragsdelle ist die nach eigenen Angaben größte Umstrukturierung der Unternehmensgeschichte. „Dies ist das erste Mal in der Geschichte von LVMH, dass das Unternehmen auf Verkleinerung setzt, anstatt sein Portfolio zu erweitern“, schreibt Luca Solca, Analyst bei Bernstein, in seiner jüngsten Studie. In den zurückliegenden Monaten wurden bereits zahlreiche margenschwache Marken wie das Streetware-Label Off-White und die Beteiligung an Stella McCartney abgestoßen. Aktuell prüft das Unternehmen unter anderem den Verkauf von Marken wie Marc Jacobs, die Beteiligung an Rihannas Fenty Beauty und den US-Weinproduzenten Joseph Phelps Vineyards. Zur Disposition dürfte zudem der verlustreiche Verlag Le Parisien stehen.

Ein positiver Ertragshebel steckt auch in den beiden großen Großbaustellen Christian Dior und Tiffany. Sie leiden an der hohen Abhängigkeit von China und den USA. Mit dem neuen Designer Jonathan Anderson soll nun die Trendwende bei Christian Dior gelingen. Bei Tiffany wird der Fokus verstärkt auf höherpreisige Kollektionen gelegt. „Weniger Silber, mehr Gold“, lautet der Plan.

„Das Schlimmste scheint hinter uns zu liegen, und die Aktie notiert rund 50 Prozent unter ihren jüngsten Höchstständen, was aus unserer Sicht — im Vorfeld einer erwarteten Erholung des organischen Umsatzwachstums — gute Einstiegspunkte für langfristig orientierte Investoren bietet“, schreibt Scotti in seiner jüngsten Studie und verweist auf die historisch attraktive Bewertung. Die Aktie wird aktuell mit einem KGV von 20 bewertet. Im zurückliegenden Jahr generierten die Franzosen einen freien Cashflow von über elf Milliarden Euro. In diesem Jahr dürfte er in einer ähnlichen Größenordnung ausfallen.

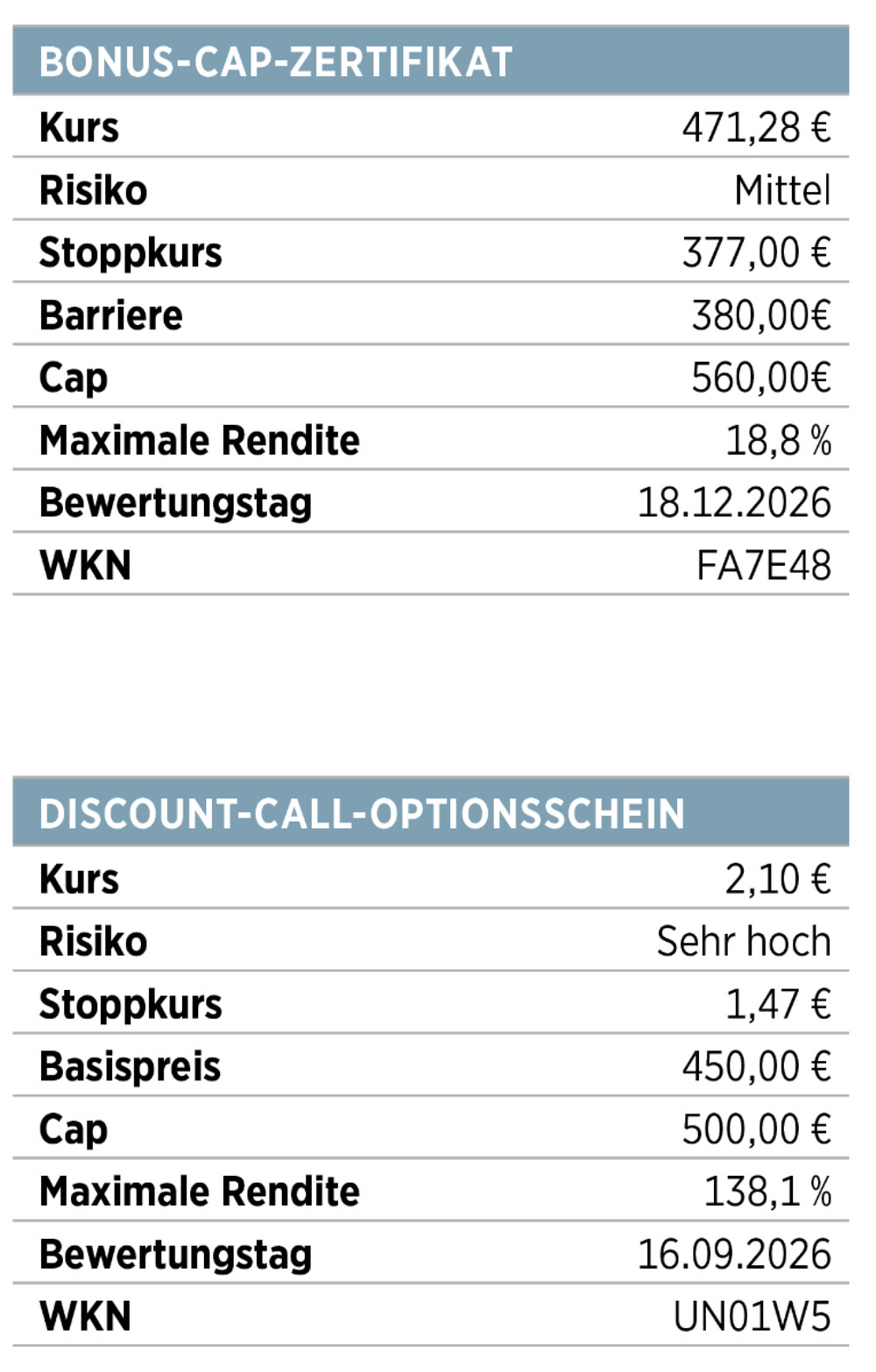

Das Bonus-Cap-Zertifikat sowie der Discount-Call-Optionsschein sind interessante Alternativen zum Direkteinstieg. Das Bonus-Cap-Zertifikat ist etwas defensiver als die Aktie. Das Papier hat eine Barriere bei 380 Euro und ein Bonuslevel/Cap bei 560 Euro. Wird die Barriere bis zum Laufzeitende nicht verletzt, erhalten Anleger 560 Euro ausbezahlt. Damit bietet das Papier einen Puffer von über 16 Prozent und die Chance auf eine Rendite von 18,8 Prozent bis Mitte Dezember. Wird die Barriere hingegen berührt oder unterschritten, ist die Chance auf den Bonus weg.

Der Discount-Call-Optionsschein ist aggressiver. Er hat einen Basispreis von 450 Euro und liegt damit bereits leicht im Geld. Das Cap-Level wurde bei 500 Euro festgelegt. Erreicht die Aktie den Zielkurs von 500 Euro bis Laufzeitende, erhalten Anleger den maximalen Auszahlungsbetrag von fünf Euro. Notiert die Aktie am Stichtag unterhalb von 450 Euro, verfällt der Schein wertlos. Anleger sollten daher einen Stoppkurs setzen, um Verluste zu begrenzen.

* Hinweis auf Interessenskonflikte:

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: LVMH.