Mein Konto

Mein Konto

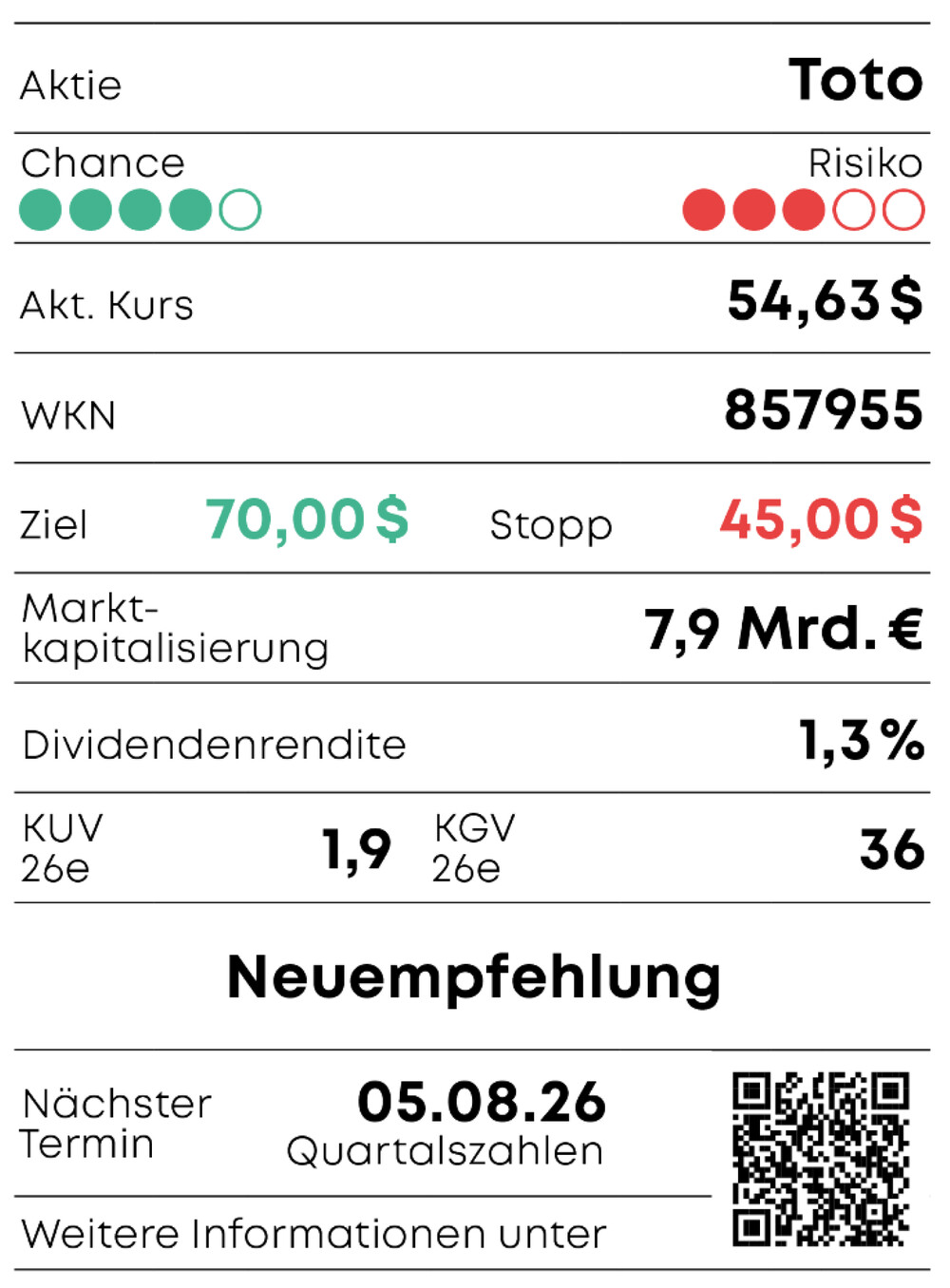

Toto | 857955

Toto ist bekannt für seine japanischen Hightech-Toiletten. Doch still und heimlich beliefert der Konzern auch die weltweite Chipindustrie. Die Aktie schießt durch die Decke.

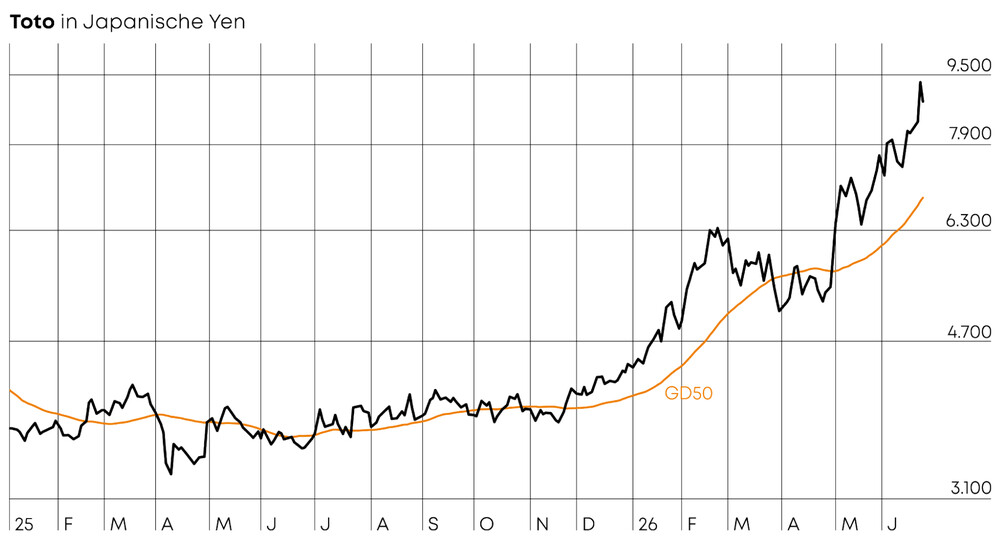

Auf den ersten Blick klingt es wie ein schlechter Börsenwitz: Ein japanischer Toilettenhersteller gilt als einer der heißesten KI-Profiteure des Jahres. Doch die Story ist heiß und längst auch an der Börse angekommen. Es dürfte erst der Anfang gewesen sein.

Vom Klo zum Chip

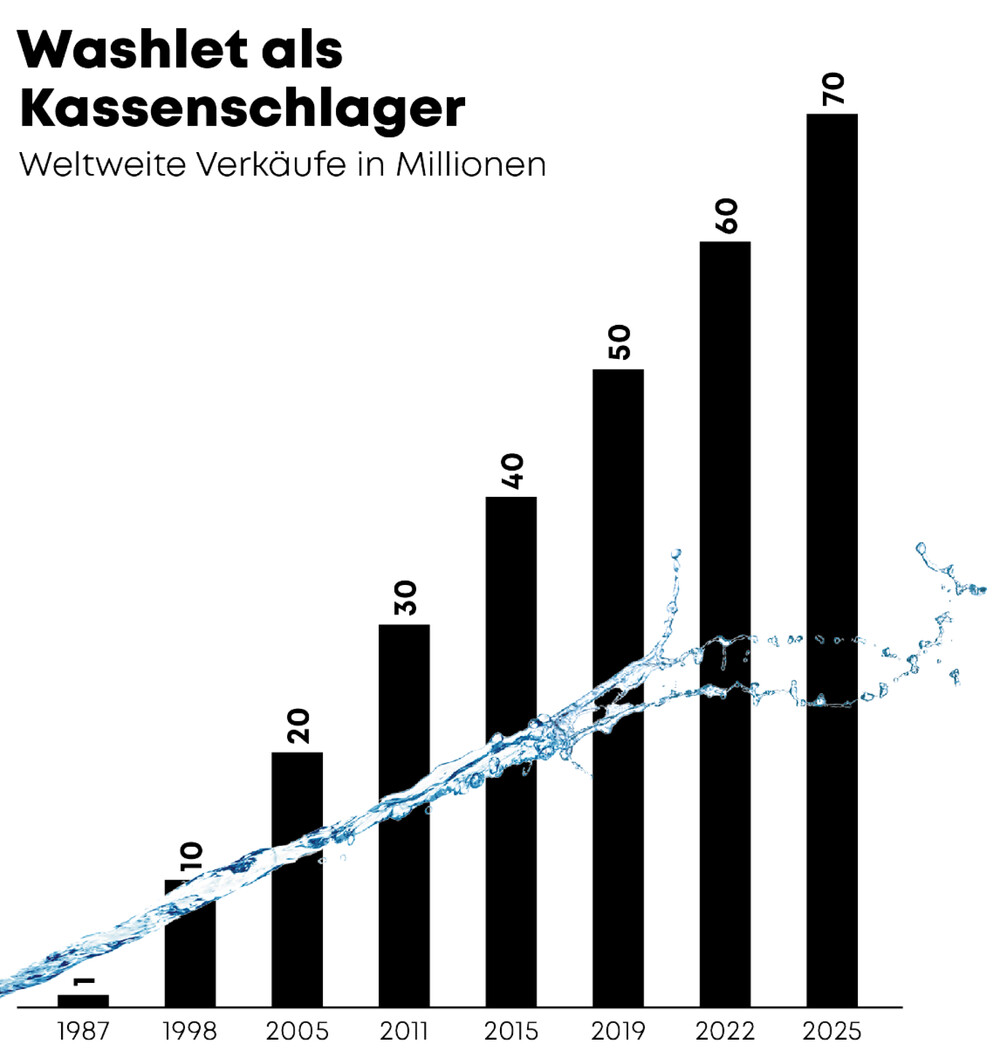

Ex-NFL-Star Wes Welker kam 2012 aus dem Staunen nicht heraus, als er die Hightech-Toilette im Haus von Tom Brady entdeckte. Beheizter Sitz, Wasserfunktion auf Knopfdruck, jede Menge Komfort: „Das ist doch verrückt!“, sagte Welker. Heute sind diese Washlets längst kein Promi-Gimmick mehr, sondern Alltag in Japan. Toto ist dort mit einem Marktanteil von 56 Prozent der größte Hersteller dieses elektronischen Bidetaufsatzes mit beheiztem Sitz, Intimdusche, Warmlufttrocknung und Geruchsfilter. Der Konzern ist extrem innovativ, arbeitet stetig an neuen Gimmicks. Zuletzt stellte man zum Beispiel eine Wellness-Toilette vor, die Körperdaten wie Urinwerte oder Gewicht erfasst und auswertet.

Doch der Teil von Toto, der von der Börse gerade neu entdeckt wird, hat mit Wohlfühl-Toiletten eher weniger zu tun. Seit den 1980er-Jahren stellt der Konzern im Verborgenen auch sogenannte elektrostatische Chucks her: hochpräzise Keramikplatten, die Siliziumwafer während der Chipproduktion mithilfe elektrostatischer Kräfte millimetergenau fixieren. Was jahrzehntelang ein Nischengeschäft war, ist heute der profitabelste Bereich des gesamten Konzerns.

Klarer Renditebringer

Das beweisen die Zahlen: Im abgelaufenen Geschäftsjahr stieg der Umsatz um zwei Prozent auf 737,4 Milliarden Yen (rund 4,0 Milliarden Euro). Der operative Gewinn kletterte auf 53,8 Milliarden Yen (0,3 Milliarden Euro), ein Anstieg von elf Prozent. Die operative Marge verbesserte sich von 6,7 auf 7,3 Prozent. Der Nettogewinn verdreifachte sich auf 40,3 Milliarden Yen (0,2 Milliarden Euro).

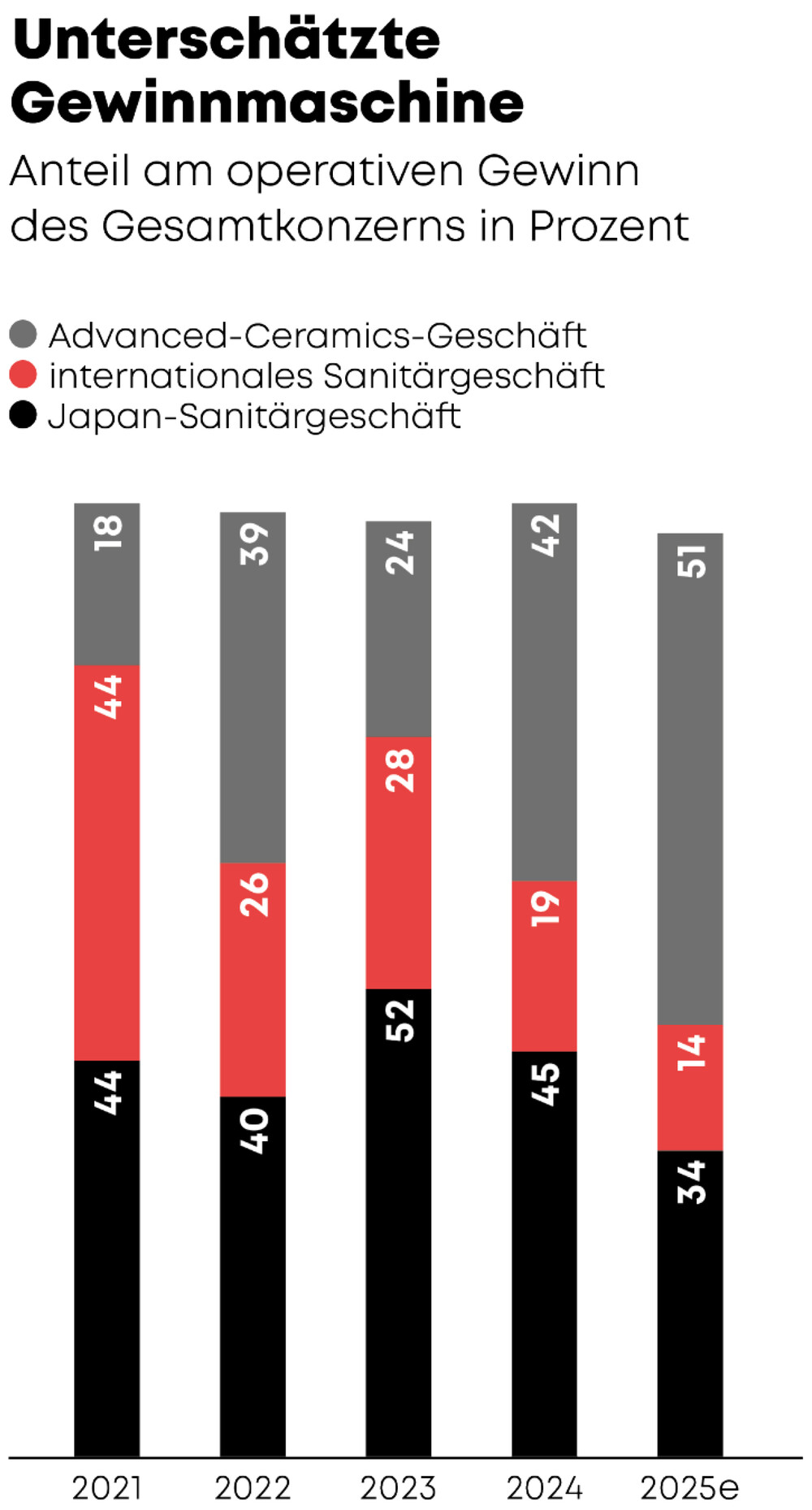

Die eigentliche Pointe: Das Advanced-Ceramics-Segment, sprich das Hightech-Keramikgeschäft rund um elektrostatische Chucks und AD-Komponenten für die Halbleiterfertigung, trug dabei gerade einmal neun Prozent zu den Erlösen bei. Der Anteil am operativen Gewinn lag dagegen bei satten 51 Prozent. Der Umsatz wuchs um 34 Prozent, der operative Gewinn kletterte um 42 Prozent. Damit warf diese Sparte, die beim Umsatz um das 7-Fache kleiner ist als das Japan-Geschäft, mehr Gewinn ab als der gesamte restliche Konzern zusammen.

Die operative Marge des Ceramics-Segments liegt inzwischen bei rund 43 Prozent, vor fünf Jahren waren es noch unter neun Prozent. Zum Vergleich: Das traditionelle Sanitärgeschäft kommt auf magere vier Prozent. Hier fehlt einfach der Schwung: Japan, das 65 Prozent des Konzernumsatzes beisteuert, sta-gnierte. International wuchs Amerika dank steigender Washlet-Nachfrage um neun Prozent, Asien legte mit Taiwan und Vietnam als stärkste Märkte ebenfalls zu. Europa schrieb zum zweiten Mal in Folge schwarze Zahlen.

Milliarden im Fokus

Das Know-how, das Toto über Jahrzehnte in der Herstellung von hochreiner, präziser Sanitärkeramik aufgebaut hat, lässt sich direkt auf die Anforderungen der Halbleiterindustrie übertragen. Elek-trostatische Chucks müssen extremen Temperaturschwankungen standhalten, höchste Reinheitsstandards erfüllen und dabei die Wärmeverteilung über den gesamten Wafer exakt kontrollieren.

Am Ende stecken Totos Keramikkomponenten in NAND-Flash-Speichern, in Logikchips, in den Servern von KI-Rechenzentren und damit in jedem modernen Smartphone, PC und Datencenter. Analysten von Goldman Sachs hatten das Geschäft mit elektrostatischen Chucks bereits früh als einen der Hauptprofiteure der KI-getriebenen Chipnachfrage identifiziert. Toto ist unter anderem der dominante Zulieferer für Lam Researchs kryogene Ätzanlagen. Für diese Leistung wurde der Konzern 2023 und 2024 mit dem Supplier Excellence Award ausgezeichnet.

Die Nachfrage kommt von zwei Seiten: Zum einen steigt der Bedarf nach neuen Bauteilen mit dem Halbleiterboom, zum anderen zieht die Ersatznachfrage an, weil Speicherhersteller ihre Anlagen bei extrem hohen Auslastungsniveaus betreiben und die Chucks entsprechend verschleißen.

Toto hat die Weichen gestellt. Laut eines Berichts der Wirtschaftszeitung Nikkei plant der Konzern, in den nächsten fünf Jahren rund 80 Milliarden Yen in den Ausbau seines Halbleiter-Komponentengeschäfts zu investieren. Von dieser Summe sind 39 Milliarden Yen bereits formell genehmigt, der Rest soll je nach Marktlage folgen. Das Unternehmen rechnet für das laufende Jahr mit einem Umsatzwachstum von 27 Prozent im Ceramics-Segment und hat zugesagt, bis zum Ende des Geschäftsjahres 2028 weitere 30 Milliarden Yen in Massenproduktion sowie Forschung und Entwicklung zu stecken.

Verborgenes Juwel

Der britische Hedgefonds Palliser Capital ist vor rund einem halben Jahr bei Toto eingestiegen und hält inzwischen eine Beteiligung unter den Top 20 der Aktionäre. In einem Brief an den Vorstand bezeichnete der Fonds das Unternehmen als „den am stärksten unterbewerteten und übersehenen Profiteur des KI-Speichermarkts“ und forderte das Management auf, das Ceramics-Segment endlich angemessen zu fördern, zu kommunizieren und mit Kapital auszustatten. Der Kern der Kritik: Toto erkläre seinen Aktionären und dem Markt viel zu wenig, welche Bedeutung das Hochleistungskeramikgeschäft wirklich hat. Und: Von den geplanten Investitionen des Konzerns fließe viel zu wenig in das mit Abstand profitabelste Segment. Palliser sieht Toto als eines jener Unternehmen, das sich „still und leise von einem traditionellen Marktführer für Sanitärkeramik zu einem aufstrebenden Giganten im Bereich Hochleistungskeramik für die Halbleiterfertigung“ entwickelt hat, ohne dass der Markt diese Transformation wirklich eingepreist hätte.

Konkret nennt Palliser drei Kurshebel: Erstens ein konsequenterer Ausbau des Ceramics-Geschäfts mit mehr Investitionen und mehr Transparenz. Zweitens der Verkauf wechselseitiger Beteiligungen. Und drittens ein effizienterer Einsatz der Nettoliquidität von 76 Milliarden Yen, die derzeit weitgehend ungenutzt in der Bilanz schlummert. Für das Ceramics-Segment selbst rechnet Palliser in den nächsten zwei Jahren mit einem Umsatzwachstum von 30 Prozent oder mehr. Zudem sieht der Fonds einen strukturellen Wettbewerbsvorteil von mindestens fünf Jahren als durchaus realistisch an, bevor Konkurrenten überhaupt die nötige Fertigungskompetenz aufgebaut haben könnten. Laut Palliser handelt die Aktie zudem auf dem niedrigsten Bewertungsniveau der vergangenen zehn Jahre.

Toto ist der am stärksten unterbewertete und übersehene Profiteur des KI-Speichermarkts.

KI als Megatrend

Totos Aufstieg ist kein Einzelfall. Er spiegelt einen globalen Ansturm auf KI- und Halbleiterwerte wider, der in seiner Dimension historisch ist. Die fünf größten Hyperscaler – Amazon, Microsoft, Google, Meta und Oracle – werden 2026 zusammen rund 600 bis 690 Milliarden Dollar in Rechenzentren investieren, 36 Prozent mehr als noch 2025. Rund drei Viertel davon fließen direkt in KI-Infrastruktur. Zum Vergleich: Von 2022 bis 2024 gaben dieselben Konzerne zusammen 477 Milliarden Dollar aus – eine Summe, die sie künftig in einem einzigen Jahr übertreffen werden. Goldman Sachs rechnet damit, dass die gesamten Investitionsausgaben der Hyperscaler allein zwischen 2025 und 2027 die Marke von 1,4 Billionen Dollar erreichen. McKinsey denkt noch größer: Sieben Billionen Dollar werden bis 2030 in KI-Infrastruktur fließen.

Die Lieferkette dahinter ist lang und Toto sitzt mittendrin. Jedes Rechenzentrum braucht Chips, jeder Chip braucht Fertigungsanlagen, und jede Fertigungsanlage braucht Keramikkomponenten wie elektrostatische Chucks und AD-Bauteile. Der weltweite Halbleiterumsatz soll 2025 die Marke von 800 Milliarden Dollar knacken, so die Analysten von IDC. Es entspräche einem Plus von fast 18 Prozent. Allein Nvidia erzielte im Geschäftsjahr 2025 im Rechenzentrumsgeschäft ein Umsatzplus von 142 Prozent. In dieser Wachstumskette ist Toto unverzichtbar.

Fazit

Auf den KI-Star setzen

Wer Toto nur als Toilettenhersteller betrachtet, verpasst die eigentliche Story. Mit seinen Spezialtechnologien ist der Konzern in Nischen der Halbleiterindustrie positioniert, die für die Produktion moderner 3D-NAND- und führender Logikchips wichtig sind. Das Advanced-Ceramics-Segment liefert Wachstum, Profitabilität und einen direkten Anschluss an den Megatrend KI. Spekulativ orientierte Anleger nutzen die Chance, um bei der nächsten heißen Rallyphase dabei zu sein.