Mein Konto

Mein Konto

Ein Haus ist üblicherweise die teuerste Anschaffung im Leben. Die Kosten überschreiten selbst bei Gutverdienern die Jahresbezüge um ein Mehrfaches, die Schulden drücken häufig jahrzehntelang. Und in der Einrichtung stecken oft weitere Zehntausende Euro. Entsprechend umfassend sollte der Versicherungsschutz sein.

Das Deutsche Kundeninstitut (DKI) hat gemeinsam mit €uro relevante Anbieter getestet (die Ergebnisse finden Sie auf den folgenden Seiten). Untersucht wurden zwei Arten von Policen:

Wohngebäudeversicherung: Je nach Vertrag kommt der Versicherer für die finanziellen Folgen von Schäden durch Feuer, Leitungswasser, Sturm, Hagel und Blitzschlag auf. Sollen Garage, Gartenhaus oder andere Nebengebäude mitversichert sein, müssen sie in der Police erwähnt werden. Extrem wichtig ist der volle Schutz bei grob fahrlässigen Fehlern. Hier zahlt der Versicherer auch, wenn eine Pfanne versehentlich auf dem Herd vergessen wurde und ein Brand ausbricht. Besonders gute Tarife leisten, wenn der Kunde gegen Sicherheitsvorschriften verstoßen hat und deshalb ein Schaden verursacht wurde. Etwa wenn frostanfällige Leitungen zu spät oder nicht entleert wurden und es zu einem Rohrbruch kommt.

Beispiele für den Schutz: Bei Sturm kracht ein schwerer Ast auf das Hausdach. Durch einen Kurzschluss bricht Feuer im Haus aus. Ein geplatztes Heizungsrohr durchnässt Küche und Kellerwände. Bedarf: bei allen Hauseigentümern. Sie benötigen den Schutz auch, wenn die Immobilie bereits abbezahlt ist und es keine Gläubiger mehr gibt, die eine solche Police verlangen. Sie sollten den Wert der Immobilie gemeinsam mit dem Versicherer bestimmen, um späteren Streit um eine möglicherweise zu niedrige Deckungssumme zu verhindern.

Hausratversicherung: Der Versicherer erstattet Schäden an der Wohnungseinrichtung, die zum Beispiel durch Sturm, Leitungswasser, Feuer oder Einbruch mit anschließendem Diebstahl entstanden sind. Er ersetzt beschädigte, zerstörte oder abhanden gekommene Einrichtungsgegenstände.

Beispiele für den Schutz: Ein in der Wohnung ausgebrochenes Feuer zerstört die gesamte Wohnungseinrichtung. Aus der Spülmaschine tritt Wasser aus, das die Küchenmöbel beschädigt. Während Sie im Büro sind, bricht ein Dieb in die Wohnung ein und stiehlt Notebook und Fotoapparat. Bedarf: Dieser Versicherungsschutz ist sinnvoll, wenn Sie eine hochwertige Wohnungseinrichtung haben. Er ist auch empfehlenswert, wenn Sie einen möglichen Verlust der Einrichtung finanziell nicht aus eigenen Mitteln ausgleichen können. Wie viel Sie für den Schutz Ihrer Einrichtung zahlen, richtet sich nach deren Wert, nach Ihrem Wohnort und nach Extraleistungen.

Zusätzlich zu beiden Policenarten ist der Abschluss einer Elementarversicherung überlegenswert. Denn sowohl bei Wohngebäude- als auch bei Hausratverträgen gibt es keinen Schutz bei Überschwemmung durch Gewässer und Starkregen, bei Rückstau in Kanälen und Rohren sowie bei Schneedruck auf dem Hausdach. Gerade in Zeiten des Klimawandels ist das oft eine sinnvolle Investition. Insbesondere besteht ein Hochwasserrisiko längst nicht mehr nur an Flüssen und Seen. Durch Starkregen sind sogar Häuser auf einem Berg gefährdet. Etwa jeder zweite Überschwemmungsschaden geht auf dieses Wetterphänomen zurück.

Zu den Rahmenbedingungen des Tests lesen Sie bitte Seite 2. Bei den Konditionen im Bereich Wohngebäudeversicherungen gilt: Im zweiten Musterfall kann der Kunde am meisten sparen. Den günstigsten Tarif bietet HDI mit einem Jahresbeitrag von 443,55 Euro, der teuerste Tarif stammt von der VHV mit 3703,09 Euro. Durchschnittlich zahlt der Musterkunde 1317,45 Euro.

Das geringste Einsparpotenzial hat Musterkunde 1. Am wenigsten zahlt er bei der Zurich, hier fallen lediglich 201,18 Euro im Jahr an. Am meisten läuft wiederum bei der Alten Leipziger auf (1059,51 Euro). Im Schnitt zahlt der Musterkunde 453,06 Euro.

Im dritten Musterfall (inklusive Elementarversicherung) bietet wiederum der HDI den billigsten Jahresbeitrag, hier sind 630,27 Euro fällig. Den höchsten Beitrag zahlt der Versicherungsnehmer bei der Alten Leipziger, hier fallen im Jahr 2210,34 Euro an. Der Musterkunde zahlt im Schnitt 1228,19 Euro im Jahr.

Bei den Konditionen im Bereich Hausratversicherung ist zu sagen: Im dritten Profil (inklusive Elementarversicherung) klaffen die Beiträge am weitesten auseinander. Den günstigsten Tarif bietet Barmenia mit 320,48 Euro, der teuerste kommt von der Nürnberger mit 723,31 Euro. Im Durchschnitt sind 478,41 Euro fällig.

Musterkunde 2 kann ebenfalls viel Geld sparen. Den niedrigsten Jahresbeitrag bietet die VHV, hier zahlt der Kunde 280,25 Euro. Am teuersten kommt das Angebot von Ergo (590,12 Euro). Als Durchschnittswert haben sich 426,06 Euro ergeben.

Das geringste Einsparpotenzial hat Musterkunde 1. Am wenigsten zahlt er bei der Barmenia, lediglich 81,24 Euro fallen im Jahr an. Am teuersten ist es wiederum bei Ergo mit 218,05 Euro. Der Durchschnittspreis beträgt 134,86 Euro.

Auf Seite 2: So haben wir getestet

So haben wir getestet

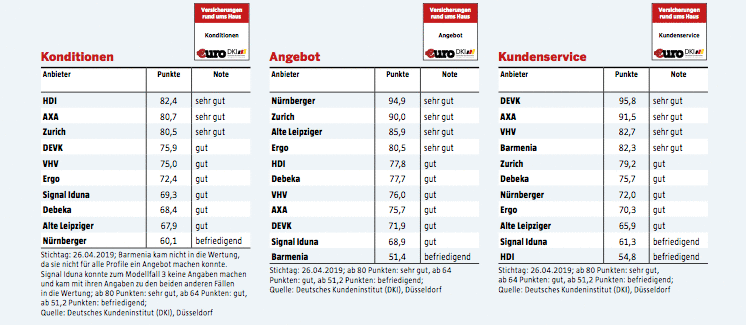

Das Deutsche Kundeninstitut (DKI) hat im Test "Beste Versicherungen rund ums Haus" für €uro elf Versicherer auf 570 einzelne Kriterien gecheckt. Konkret wurden die Anbieter von Wohngebäude- und Hausratpolicen, teilweise unter Einschluss von Elementarversicherungen, untersucht. Der Test erfolgte in den Kategorien Konditionen (Gewicht: 50 Prozent), Angebot (30 Prozent) und Kundenservice (20 Prozent).

Bei den Konditionen gab es drei Modellfälle. Hierzu jeweils einige Rahmenbedingungen:

1. Neu errichtetes Reihenmittelhaus im Wert von 830 000 Euro in München (ohne Einschluss einer Elementarversicherung);

2. Doppelhaushälfte im Wert von 1,5 Millionen Euro in Frankfurt

am Main (Altbau, vor 14 Jahren saniert, ohne Einschluss einer Elementarversicherung);

3. Frei stehendes Haus im Wert von 780 000 Euro in Kiel (Altbau, vor 24 Jahren saniert, mit Einschluss einer Elementarversicherung). Die Versicherer wurden gebeten, jenen Tarif heranzuziehen, der alle Mindestvorgaben erfüllt.

Beim Angebot wurde bewertet, inwiefern die gewünschte Versicherung beim Vertragsabschluss an die individuellen Wünsche und Bedürfnisse der Versicherungsnehmer angepasst werden kann. In der nicht eigens eruierten Kategorie Preis-Leistungs-Verhältnis wurden die Aspekte Konditionen und Angebot ins Verhältnis zueinander gesetzt.

In der Kategorie Kundenservice wurde die direkte Kommunikation zwischen den Anbietern und den Kunden bewertet, also wie freundlich, schnell und kompetent Kundenanfragen per Hotline und E-Mail bearbeitet wurden.

Auf Seite 3: Bester Anbieter

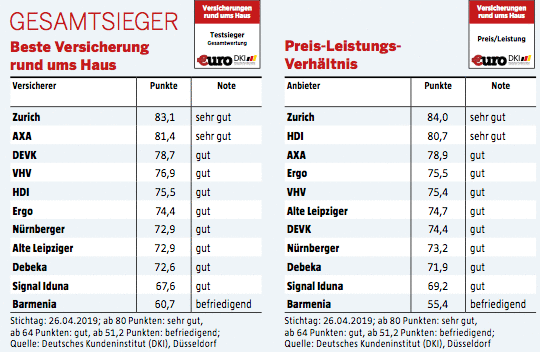

Bester Anbieter. In der Gesamtwertung des Tests belegt die Zurich Platz 1 mit der Note "sehr gut". Das Unternehmen zeigt bei Angebot, Konditionen und Kundenservice sehr gute beziehungsweise gute Leistungen.

In puncto Konditionen ist allerdings zu sagen, dass die Zurich bei Hausratversicherungen nur den siebten Platz erreicht hat. Dies liegt vor allem an dem zweitteuersten Jahresbeitrag für den zweiten Musterkunden. Dafür erhalten Kunden bei einer Wohngebäudeversicherung die besten Konditionen im Test (diese Einzelrankings sind nicht abgedruckt). Nahezu alle abgefragten Fälle sind beim Abschluss des genannten Wohngebäudetarifs in gleicher Art und Güte zum Neuwert oder zum ortsüblichen Wiederaufbauwert ohne eine generelle Deckelung der Versicherungssumme versichert. Generell gilt beim Angebot der Zurich: Versicherungsnehmer haben die Wahl zwischen verschiedenen Selbstbeteiligungshöhen. Ebenso können sie beim Abschluss neben einer jährlichen auch eine halb- beziehungsweise vierteljährliche oder monatliche Zahlungsweise wählen, ohne dass hierfür Mehrkosten entstehen. Auch die Vertragslaufzeit kann der Kunde selbst festlegen.

Schlechtester Anbieter. Den letzten Platz in der Gesamtwertung belegt die Barmenia ("befriedigend"): Da bei Musterfall 2 und 3 Art und Umfang der Sanierungsarbeiten nicht vorgegeben waren, nannte die Barmenia hier keine Versicherungssummen und Prämien für die Wohngebäudeversicherung. Das Unternehmen fiel hier deshalb aus der Wertung. Das Gesamtergebnis setzt sich also aus "befriedigend" beim Angebot (11. Platz) und "sehr gut" beim Kundenservice (4. Platz) zusammen.

Was das Angebot der Barmenia betrifft, sind in der Hausratversicherung die Selbstbeteiligungen fix. Bei Wohngebäudepolicen hat der Kunde hingegen die Wahl zwischen verschiedenen Selbstbeteiligungen. Allerdings kann er weder bei der Hausrat- noch bei der Wohngebäudeversicherung bei Vertragsabschluss die Laufzeit des Vertrags selbst festlegen.

Neben der jährlichen ist lediglich eine halbjährliche Zahlungsweise wählbar, was einen Preisnachlass von zwei Prozent beinhaltet. Weitere Vergünstigungen erhalten in der Hausratversicherung Beschäftigte im öffentlichen Dienst sowie Senioren ab 50 Jahren. Für die Wohngebäudeversicherung gibt es diese Möglichkeit nicht.