Mein Konto

Mein Konto

Mit dem Altersvorsorge-Depot können Sparer ab 2027 das künftig erzielbare Vermögen (und die Rente daraus) um 20, 30 oder 40 Prozent steigern — in mancher Konstellation sogar glatt verdreifachen. Drei Musterrechnungen zeigen, wie das geht.

Hinweis: Dieser Artikel erschien zuerst am 10. Juni in der BÖRSE ONLINE-Ausgabe 25/26. Wenn Sie in Zukunft als erste die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

Beim Thema Reformen ist die schwarz-rote Bundesregierung noch nicht weit gekommen — mit einer Ausnahme: Das neue Altersvorsorge-Depot (AV-Depot) ermöglicht ab 2027 wirklich eine neue Art des Aktiensparens mit ETF- und Fondssparplänen. Das Bundesfinanzministerium selbst spricht von einer „renditeorientierten Vorsorgemöglichkeit“. Darüber sollte sich wirklich jeder gut informieren, auch wenn die neuen Produkte erst noch entwickelt werden. BÖRSE ONLINE konzentriert sich hier auf die neuen Fakten und Vorteile und vermeidet den ständigen Vergleich mit der Riester-Rente, die zwar schon am 1. Januar 2002 startete und deren Vorteile oft unterschätzt werden, die jedoch insgesamt die in sie gesetzten Hoffnungen nicht erfüllen konnte: Sie sollte die Rentenlücke schließen.

Wichtig: Beim Altersvorsorge-Depot wird ausdrücklich auf Garantien verzichtet. Es wird daneben Angebote geben, bei denen zu Beginn der Auszahlung des angesparten Vermögens 80 Prozent oder 100 Prozent der eingezahlten Beiträge (wie bei der heutigen Riester-Rente) garantiert sind. Darauf wird BÖRSE ONLINE in einem späteren Beitrag eingehen, wenn klarer ist, wie diese Offerten konzipiert sein werden.

Staat verdoppelt den eigenen Einsatz

Der Begriff Altersvorsorge-Depot macht bereits klar, dass es um Sparen bis zum Alter von mindestens 65 und bis zu 70 geht, zur privaten Ergänzung der gesetzlichen Rente, von der Bundeskanzler Friedrich Merz zutreffenderweise sagt, dass sie nur eine Basisabsicherung leistet. Wer ab 2027 privat für das Alter vorsorgt, erhält jedes Jahr eine attraktive Förderung: Auf die ersten 360 Euro Einzahlung legt der Staat 50 Prozent drauf, also 180 Euro. Weitere Einzahlungen zwischen 360 Euro und 1.800 Euro bezuschusst der Staat mit 25 Prozent. Das summiert sich bei 1.800 Euro Einzahlung auf 540 Euro Zulage vom Staat. Für jedes Kind gibt es bereits ab 300 Euro eigener Einzahlung eines Elternteils 300 Euro vom Staat; damit wird die Mindesteinzahlung glatt verdoppelt. Diese 300 Euro Einzahlung für die Kinderzulage muss der Elternteil, dem die Kinder zugewiesen sind, nicht zusätzlich leisten, die erhält der Vater oder die Mutter auf dieselbe Einzahlung, für die der Staat auch die Grundzulage überweist. Bei zwei Kindern und 300 Euro Einzahlung kommen so 750 Euro Zulage zusammen, der Staat legt also noch einmal 250 Prozent der eigenen Einzahlung drauf — welch eine Förderquote! So lassen sich das Vermögen und die erzielbare Rente im Ruhestand im Vergleich mit einem herkömmlichen Sparplan verdreifachen.

Schließlich gilt: Wer unter 25 ist und startet, kann einen einmaligen Berufseinsteigerbonus von 200 Euro erhalten. „Wer schon früh mit der privaten Vorsorge beginnt, wird auch über einen längeren Zeitraum gefördert und profitiert stärker vom Zinseszinseffekt“, betont das Bundesfinanzministerium.

Steuervorteile obendrauf

Die Zulagen sind erst der Anfang: Die Sparer können ihre eigenen Beiträge und den Zulagenanspruch (Grund- und Kinderzulage) wie bisher schon bei Riester als Sonderausgaben in ihrer Einkommensteuererklärung geltend machen. Das Finanzamt prüft jedes Jahr automatisch, ob dem Steuerzahler ein noch über den Zulagenanspruch hinausgehender Steuervorteil zusteht, und das wird oft der Fall sein, wie auch die Rechenbeispiele auf der nächsten Seite belegen.

Ist das neue Altersvorsorge-Depot also wegen der Zuschüsse vor allem für niedrigere und mittlere Einkommen vorteilhaft? Klare Antwort: Nein, auch Vorsorgesparer mit höheren Einkommen haben Vorteile, weil auch sie die Zulagen mitnehmen können und vom Sonderausgabenabzug von beispielsweise 2.940 Euro bei zwei Kindern (maximal geförderte Einzahlung plus 540 Euro Zulage plus zweimal 300 Euro Kinderzulage) stärker profitieren. Mehr als 3.000 Euro sollen wohl zunächst nicht abgesetzt werden können.

Aber es kommt noch ein Steuerturbo hinzu: Höhere Einzahlungen von 1.800 Euro bis zur Höchstgrenze von 6.840 Euro oder 570 Euro im Monat in ein Altersvorsorge-Depot sind möglich. Einzahlungen oberhalb der Fördergrenze bleiben zwar ohne Zulage, fließen aber vollständig ins Depot — und entfalten dort dennoch ihre steuerliche Wirkung. Und wie.

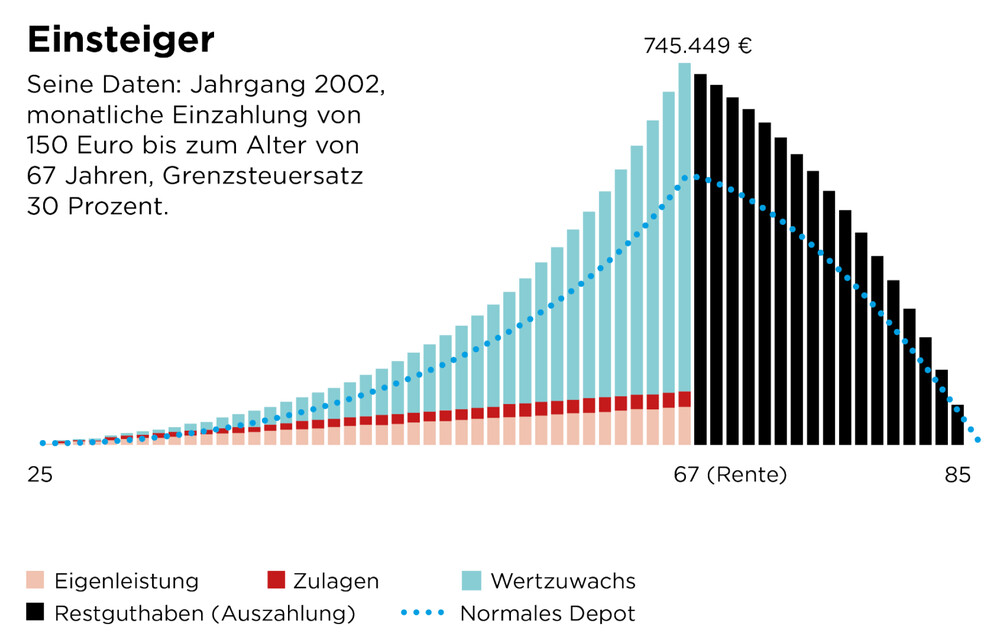

Die Musterrechnung für Einsteiger

Der 2002 geborene Youngster zahlt monatlich 150 Euro, den maximal mit Zulagen geförderten Betrag, bis zum Rentenalter 67 Jahre ein. Bei acht Prozent Rendite — ein Sparplan auf den MSCI World brachte laut Deutschem Aktieninstitut über 50 Jahre hinweg bis Ende 2025 sogar 9,7 Prozent Rendite — kommt er auf eine angesparte Summe von 745.449 Euro. Das sind 211.765 Euro oder 39,7 Prozent mehr als mit einem klassischen Sparplan. Die Förderung beträgt im ersten Jahr 702 Euro, zu den Zulagen kommen noch Steuervorteile durch den Sonderausgabenabzug (unterstellter Grenzsteuersatz 30 Prozent).

Turbo bis 6.840 Euro Einzahlung

Das gesamte Depotvermögen, also auch der ungeförderte Anteil, ist während der Ansparphase von Vorabpauschalen (für thesaurierende Fonds und ETFs) und Abgeltungsteuer ausgenommen. Allein der Wegfall der Vorabpauschale spart wohl rund 0,2 bis 0,3 Prozent des Werts der ETF- oder Fondsinvestments pro Jahr an Steuern ein. Alle Erträge aus Kurssteigerungen, Dividenden oder Umschichtungen bleiben steuerfrei, solange das Kapital im Depot gebunden ist.

Erst in der Auszahlungsphase greift die Besteuerung auch der ungeförderten Einzahlungen — aber nur eingeschränkt: Liegen zwischen Einzahlung und Auszahlung mindestens zwölf Jahre und erfolgt die Auszahlung frühestens ab dem 62. Lebensjahr, wird lediglich die Hälfte der erzielten Gewinne mit dem persönlichen Steuersatz belastet (Halbeinkünfteverfahren). Und dieser persönliche Steuersatz liegt typischerweise im Ruhestand deutlich niedriger als in der aktiven Berufszeit.

Wichtiger Unterschied: In der Auszahlungsphase werden im Rahmen des Altersvorsorge-Depots alle vom Staat mit Zulagen geförderten Einzahlungen plus die Zulagen plus Kursgewinne mit dem persönlichen Steuersatz (14 — 45 %) belegt. Auch dort gilt: Der Steuersatz liegt im Ruhestand in den meisten Fällen unter dem Steuersatz der erwerbstätigen Jahre. Die beschriebenen Steuervorteile, dass das wachsende Vermögen von Vorabpauschale und Abgeltungsteuer befreit ist und alle Erträge aus Kurssteigerungen, Dividenden oder Umschichtungen beim Ansparen steuerfrei bleiben, gilt, wie oben erwähnt, ausdrücklich auch für die geförderten Einzahlungen.

Einstiegsofferte Standarddepot

Eingangs wurde beschrieben, dass die Vorteile das ETF- und Fondssparen auf eine neue Ebene heben. Es kann übrigens in ETFs und Fonds der Risikostufen 1 bis 5 einer siebenstufigen Risikoklassifizierung investiert werden. Zudem muss jeder Anbieter des geförderten Sparens, das können Banken, Broker, Robo-Advisor, ETF- und Fondsgesellschaften oder Versicherer sein, ein sogenanntes Standarddepot anbieten (auch der Staat will ein solches Angebot machen). Vorgaben: Die Sparbeiträge fließen in einen risikoreicheren Fonds/ETF mit höheren Ertragschancen und in ein defensiveres Produkt. Das angesparte Kapital wird in den Jahren vor Beginn der Auszahlungsphase schrittweise in den risikoärmeren Fonds umgeschichtet. Ausnahme: Der Kunde gibt dem Anbieter andere Anweisungen.

Kostendeckel aufgesetzt

Die Effektivkosten dürfen maximal ein Prozent betragen, werden durch den Wettbewerb aber wohl deutlich niedriger ausfallen. Das Standarddepot soll Interessenten mit wenig Erfahrung ansprechen, dank der strikten Vorgaben eignet es sich auch für den Online-Abschluss. Bei allen anderen AV-Depots sind die Freiheiten viel größer. Angelegt werden kann auch in Einzelanleihen (aber nicht Einzelaktien) und ELTIFs (European Long-Term Investment Fund, auf Deutsch Europäischer langfristiger Investmentfonds). Im Kern ist ein ELTIF ein von der EU regulierter Fonds, der gezielt in langfristige, reale Vermögenswerte investiert. Dazu zählen vor allem In-frastruktur (etwa Energie, Verkehr, Netze), Immobilien und nicht börsennotierte Unternehmen (Private Equity). Das Gros der Angebote dürfte aber vor allem auf ETFs und aktive ETFs sowie aktiv gemanagte Fonds bauen.

Und diese Sparpläne werden dank der geschilderten Zuschuss- und Steuervorteile gerade durch die lange, häufig Jahrzehnte dauernde Ansparphase erstaunliche Wertzuwächse erzielen können, wenn die Aktienmärkte weiterhin die Renditen der Vergangenheit bieten. „Je früher man mit dem Sparen beginnt, desto geringer müssen die monatlichen Zahlungen für den Aufbau der privaten Altersvorsorge ausfallen, um ein gewünschtes Versorgungsniveau zu erreichen“, betont das Bundesfinanzministerium die Bedeutung des Zinseszinseffekts. BÖRSE ONLINE rechnet das an drei Beispielen mit dem Altersvorsorge-Rechner von JustETF vor (siehe auch Grafiken links).

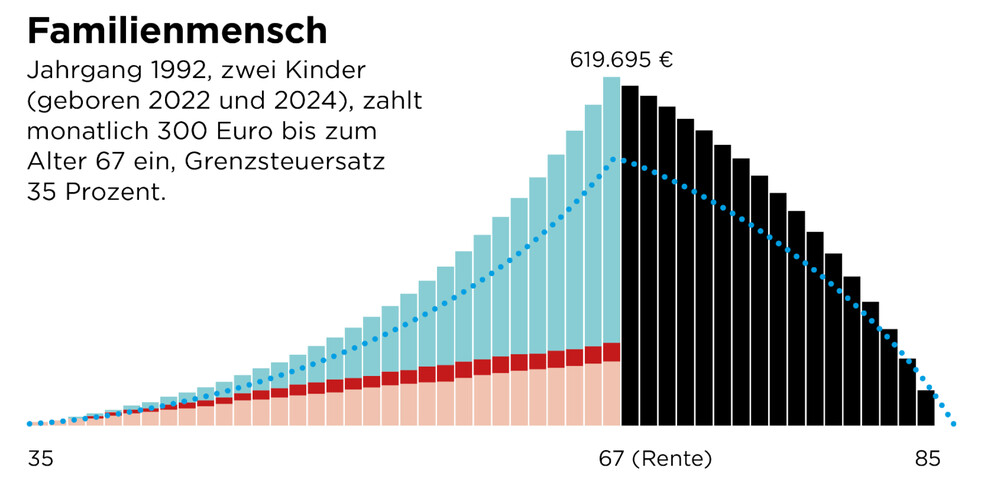

Die Musterrechnung für Familien

Der 1992 geborene Vater zahlt monatlich selbst 300 Euro ein und profitiert zusätzlich von den Zulagen von je 300 Euro pro Jahr für seine 2022 und 2024 geborenen Kinder. Die Zulagen und Steuererstattungen fügen im ersten Jahr 1.140 Euro zu seiner Anlage hinzu (Grenzsteuersatz 35 Prozent). Bis zum Renteneintritt mit 67 Jahren hat er bei gleicher Renditeerwartung von acht Prozent 619.695 Euro Vermögen angesammelt, 145.386 Euro oder 30,6 Prozent mehr als mit einem klassischen, ungeförderten Sparplan.

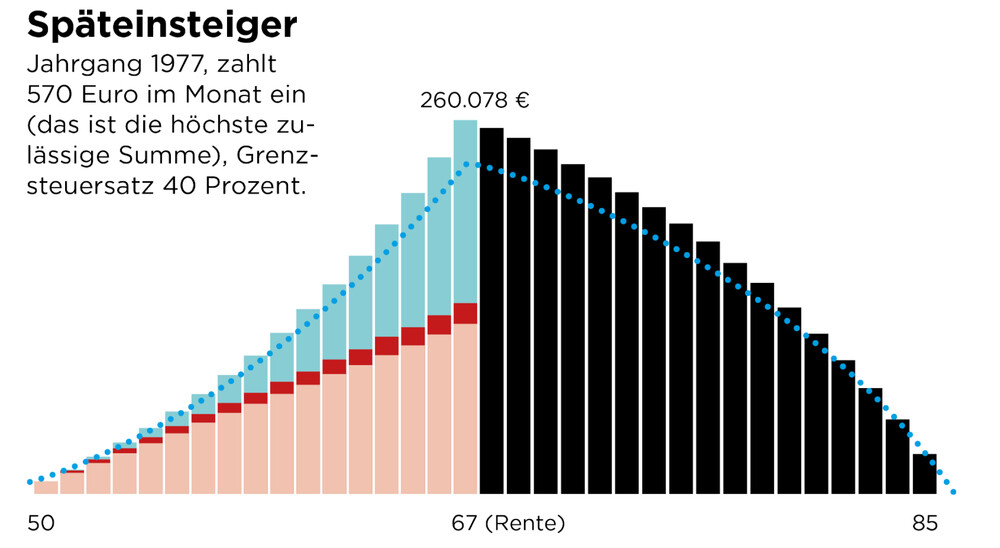

Musterrechnung für Späteinsteiger

Der 1977 Geborene will bis zur Rente mit 67 den Vorsorgeturbo einschalten. Er investiert als Gutverdiener mit 40 Prozent Grenzsteuersatz 570 Euro im Monat, den Höchstbetrag. So kommt er noch auf 260.078 Euro Vermögen, das sind 31.150 Euro mehr als etwa mit herkömmlichem ETF-Sparen (plus 16,7 Prozent). Dem jährlichen Beitrag von 6.840 Euro fügen die Zulagen und Steuererstattungen im Startjahr 936 Euro hinzu.

Die drei Rechenbeispiele zeigen, wie sich die Zulagen und mehrfachen Steuervorteile auszahlen. Wichtig: Die Bundesregierung plant zusätzlich die Einführung einer Frühstart-Rente, um Kindern und Jugendlichen Startkapital für eine private Altersvorsorge zur Verfügung zu stellen. Kinder und Jugendliche sollen im Alter von sechs bis 18 Jahren monatlich zehn Euro vom Staat erhalten, investiert in ein individuelles, kapitalgedecktes Altersvorsorge-Depot. Die Erträge sollen dabei bis zum Renteneintritt steuerfrei bleiben und erst zur Regelaltersgrenze ausgezahlt werden. Das Bundesfinanzministerium verspricht einen „nahtlosen Übergang von der Frühstart-Rente in die private Altersvorsorge“.

Warum dann nicht schon heute für die Kinder mit dem Sparen beginnen, zumal die Förderung für Sechsjährige noch in diesem Jahr rückwirkend eingeführt werden soll? Ein Kinder-Depot kann zudem klare Steuervorteile haben: Im Depot der Eltern sind Freibeträge oft schneller ausgeschöpft, das kann Steuern kosten. Läuft das Depot auf den Namen des Kindes, greifen dessen eigene Freibeträge (Sparerpauschbetrag und gegebenenfalls Grundfreibetrag). Zudem können häufig Großeltern oder Paten direkt in den Sparplan einzahlen.

Mehr Berechtigte

Attraktive Bedingungen, wohin man blickt. Dazu kommt, dass künftig mehr Personengruppen gefördert werden. Das Altersvorsorge-Depot wird für mehr Menschen geöffnet. Künftig sind auch viele Selbstständige direkt förderberechtigt — zum Beispiel Gewerbetreibende und Freiberufler mit Steuererklärung sowie Pflichtmitglieder berufsständischer Versorgungswerke, selbst ohne gesetzliche Rentenversicherung. Zum Kreis gehören weiterhin auch Arbeitnehmer, Auszubildende, pflegende Angehörige, Eltern in der Kindererziehungszeit, Leistungsbezieher, Minijobber (mit Rentenbeitrag), Landwirte, Künstler, Beamte sowie Erwerbsgeminderte und Freiwilligendienstleistende.

Zudem bleibt für nicht Berechtigte die mittelbare Förderung über einen Ehepartner, der die Förderung erhält, bestehen. Der Mindestbeitrag beläuft sich dann auf 120 Euro, die maximale Zulage 175 Euro (die Höhe richtet sich nach den Einzahlungen des Ehegatten). Wichtig: Für mittelbar Zulagenberechtigte ist

kein zusätzlicher Sonderausgabenabzug möglich.

Höhere und flexiblere Auszahlung

Immer noch nicht überzeugt? Vorteile durch mehr Flexibilität bietet künftig auch die Auszahlung. Wie bisher bei Riester können sich Vorsorgesparer bis zu 30 Prozent des geförderten angesammelten Vermögens auf einen Schlag auszahlen lassen. Der Rest muss nicht mehr wie bisher in eine lebenslange Rente wandern, sondern kann auch in einen Auszahlplan gehen, der mindestens bis zum 85. Geburtstag reichen muss. Vorteil: Das Kapital arbeitet länger an der Börse, die monatlichen Auszahlungen können deutlich höher ausfallen.

Konkret vorgerechnet am Beispiel des Einsteigers: Das angesammelte und weiter angelegte Vermögen in Höhe von 745.449 Euro (zum Start) ermöglicht bis zum Alter von 85 Jahren eine monatliche Bruttorente von 6.137 Euro (netto 4.951) Euro. Das sind netto 1.277 Euro im Monat mehr, als sie der ungeförderte Sparplan mit gleicher Rendite bringen würde (siehe auch Grafik links). Mit 85 freilich ist das Depot aufgebraucht, wer 100 wird, muss 15 Jahre ohne eine solche monatliche Zusatzzahlung auskommen. Wer das verhindern will, kann die lebenslange Leibrente wählen. Die höhere Flexibilität der neuen Altersvorsorge zahlt sich auch hier aus.

Jetzt kennen Sie also die wirklich vielfältigen Vorteile des neuen Altersvorsorge-Depots. Es ist ratsam, einen zweiten Sparplan zu unterhalten — dort ist man flexibel und nicht den Altersvorsorge-Regeln unterworfen und kann bei Bedarf Einzahlungen stoppen oder Geld entnehmen.

Fazit

Das Altersvorsorge-Depot ist ein großer Wurf. Die Vorteile sollte jeder nutzen.