Mein Konto

Mein Konto

Mit einem guten Dividendenfonds können Anleger nicht viel falsch machen. Umso besser, wenn dieser die Dividenden nicht ausschüttet, sondern wieder investiert. Von Ralf Ferken

Wer derzeit einen Fonds für Dividendenaktien besitzt, kann sich glücklich schätzen. Jahrelang hinkten sie dem breiten Markt hinterher. In diesem Jahr feiern Dividendenfonds jedoch ein Comeback und halten die Konkurrenz auf Distanz. Denn Dividendenfonds halten von vornherein keine Aktien von Technologieunternehmen wie Meta Platforms oder Netflix, die keine Dividende zahlen und in diesem Jahr unter die Räder gekommen sind. Thomas Schüßler, Manager des populären DWS Top Dividende, setzt dagegen lieber auf Energiewerte wie Shell oder Minenwerte wie die BHP Group, die in diesem Jahr deutlich besser gelaufen sind als zuvor.

Viele Anleger haben sich beim DWS Top Dividende für die sogenannte LD-Variante entschieden. Mit dem Namenskürzel LD versieht die DWS jene Fonds, die die angesammelten Dividenden einmal pro Jahr an die Anleger ausschütten. Die Fondstochter der Deutschen Bank bietet für ihr globales Dividenden-Flaggschiff jedoch auch eine LC-Variante an. Dort schüttet sie die Dividenden nicht jährlich aus, sondern investiert sie gleich wieder in den Fonds.

In der Finanzbranche unterscheidet man daher zwischen ausschüttenden und reinvestierenden Fonds, wobei Letztere auch als thesaurierende Fonds bezeichnet werden. Die meisten Fondsgesellschaften wählen anstelle von LD und LC jedoch die Kürzel dis und acc. Ausschüttende Fonds tragen oft das Kürzel dis, das für das englische Wort Distribution steht. Thesaurierende Fonds verwenden gern das Kürzel acc, das sich vom englischen Accumulation ableitet.

Klare Botschaft von Dividendenfonds

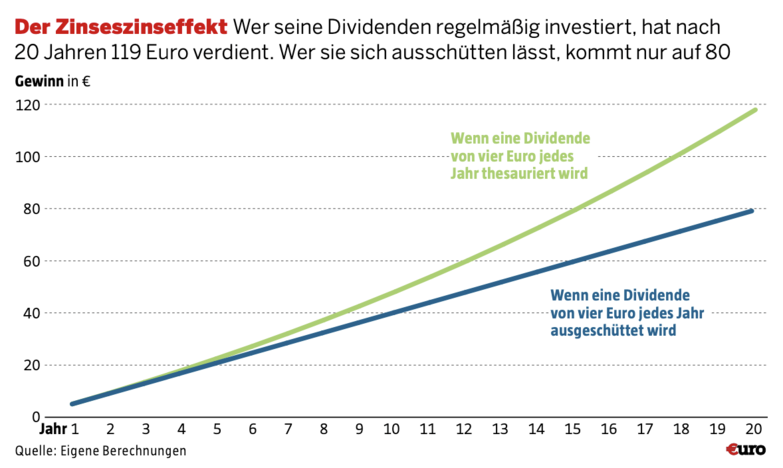

Auf kurze Sicht macht es für Anleger kaum einen Unterschied, für welche der beiden Varianten sie sich entscheiden. Auf lange Sicht ist dies jedoch anders. Das zeigt eine einfache Rechnung (siehe Grafik unten). Wenn eine Aktie 20 Jahre lang eine Dividende von vier Euro ausschüttet, haben Anleger am Ende 80 Euro angesammelt. Wenn Anleger die vier Euro aber jedes Jahr wieder in die Aktie investiert hätten, würden sie nach 20 Jahren über 119 Euro verfügen. Das sind 39 Euro mehr, die sich aus dem Zinseszinseffekt ergeben. Diese Rechnung ist zugegeben recht einfach. Schließlich erhöhen viele Unternehmen die Dividende für ihre Aktien im Lauf der Zeit. Zudem haben wir mögliche Kursgewinne außer Acht gelassen. Der Kern der Aussage bleibt davon aber unberührt: Auf Dauer werfen thesaurierende Fonds mehr ab als ausschüttende Fonds.

In den gängigen Ranglisten für Fonds und ETFs sehen Anleger diesen Unterschied nicht. Auch nicht im €uro best-buy, der Kursbeilage von €uro. Dies liegt an der sogenannten BVI-Methode, die alle relevanten Datenanbieter verwenden. Die Berechnungsmethode vom deutschen Fondsverband BVI unterstellt, dass ausschüttende Fonds die Dividende genauso wieder investieren wie thesaurierende Fonds. Zwar gibt dies nicht präzise wieder, was Anleger mit beiden Varianten verdienen. Auf diese Weise können Anleger die Leistungen von ausschüttenden und thesaurierenden Fonds aber besser miteinander vergleichen. So verwaltet Thomas Schüßler beim DWS Top Dividende nur ein Portfolio, und erst im zweiten Schritt macht die DWS daraus eine LD- und eine LC-Anteilsklasse.

Wenige Dividenden-ETFs

Anleger sollten bei den Fondskürzeln also genau hinschauen und sich gut überlegen, ob sie auf den Zinseszinseffekt der Dividenden verzichten möchten. Das gilt gerade für Anleger, die noch in der Ansparphase sind. Je jünger jemand ist, desto sinnvoller ist ein thesaurierender Fonds.

Anders ist dies bei älteren Menschen, die ihr Kapital mittlerweile entsparen oder die laufenden Ausschüttungen für ihren Konsum verwenden möchten. Für sie eignen sich ausschüttende Fonds besser. Wer vor Jahren einen thesaurierenden Fonds gekauft hat, kann davon aber auch Fondsanteile im Wert der eingeplanten Ausschüttungen verkaufen. Allerdings ist dies weniger bequem, als wenn die Fonds die Dividenden automatisch auszahlen.

Bei vielen Dividendenfonds können Anleger sich für eine ausschüttende und eine thesaurierende Anteilsklasse entscheiden. Das gilt nicht nur für den DWS Top Dividende, sondern beispielsweise auch für seinen nachhaltigen Schwesterfonds, den DWS ESG Equity Income. Auch andere Fondshäuser wie Amundi, DJE Kapital, Fidelity, JP Morgan, M & G Investments und Schroders bieten für ihre populären Dividendenfonds jeweils beide Anteilsklassen an.

Anders ist das bei Dividenden-ETFs. Dort müssen Anleger sich fast ausschließlich mit ausschüttenden Produkten begnügen. €uro listet daher einige der wenigen Dividenden-ETFs auf, die die ETF-Anbieter in beiden Varianten vertreiben. Zu ihnen zählt unter anderem der Vanguard FTSE All-World High Dividend Yield ETF. Mit dem High-Dividend-ETF von Vanguard setzen Anleger auf rund 1.800 Aktien, die unter den circa 3.800 Titeln im FTSE All-World Index die höchsten Dividendenrenditen aufweisen. Die 1800 verbleibenden Titel gewichtet Vanguard dann nach der Höhe ihres Börsenwerts. Auf diese Weise zählen der US-Ölkonzern Exxonmobil und der US-Gesundheitswert Johnson & Johnson zu den beiden größten ETF-Werten, während die beiden US-Tech-Giganten Apple und Microsoft mit ihren vergleichsweise niedrigen Dividendenrenditen darin fehlen.

Kurs und Dividende

Anleger sollten bei Fonds oder ETFs jedoch nicht allein auf die Höhe der Dividendenrendite achten, auch wenn diese verlockend hoch sein mag. Beim High-Dividend-ETF von Vanguard beträgt dieser Wert zum Beispiel rund vier Prozent, was in einer gesunden Bandbreite zwischen drei und fünf Prozent liegt. Höhere Werte von acht oder zehn Prozent signalisieren dagegen, dass die Aktienkurse vorher massiv gefallen sind und die betroffenen Unternehmen oder Branchen in Schwierigkeiten stecken und Anleger womöglich mit einer Kürzung der Dividende rechnen müssen.

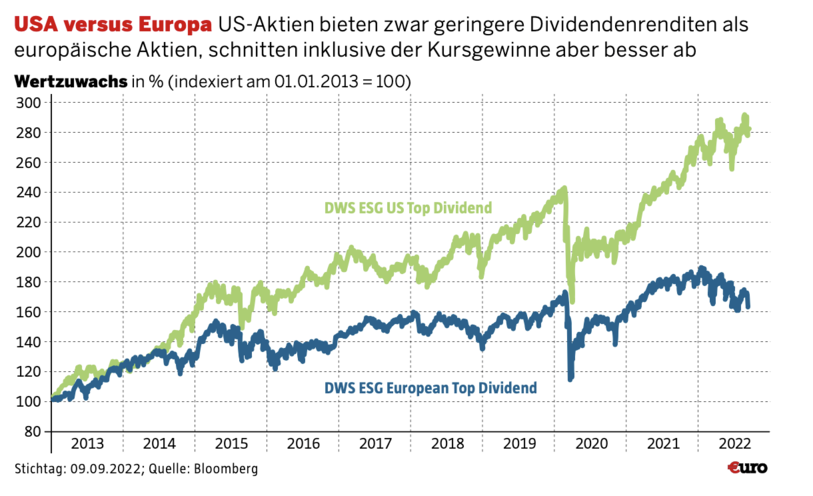

Zudem sollten Dividendenfans die Entwicklung der Aktienkurse nicht aus dem Blick verlieren. Das zeigt ein weiteres Beispiel. So bieten US-Aktien im Schnitt zwar geringere Dividendenrenditen als europäische Aktien, schnitten inklusive der Kursgewinne in den vergangenen zehn Jahren aber deutlich besser ab. Das zeigt der konkrete Vergleich zwischen dem DWS-Fonds für europäische und US-Dividendenwerte (siehe Chart oben). So bietet der DWS ESG European Top Dividend eine Dividendenrendite von über vier Prozent, während der DWS ESG US Top Dividend auf rund drei Prozent kommt. Der US Top Dividend konnte diesen Nachteil seit September 2012 durch seine höheren Kursgewinne aber mehr als wettmachen.

Am Ende zählt also die Kombination aus Kursgewinnen und Dividenden. Wenn die Kurse stagnieren, gewinnt die Dividende jedoch wieder an Bedeutung — und das am wirkungsvollsten über den Zinseszinseffekt bei einem thesaurierenden Fonds oder ETF.

Dieser Artikel erschien samt großer Dividendentabelle in Euro 10/2022. Werfen Sie hier einen Blick ins Heft.