Mein Konto

Mein Konto

Caterpillar | Wacker Neuson

Eine Aktie ist 2026 bislang einer der stärksten Industriewerte überhaupt. Die andere ist eine laufende Empfehlung der Redaktion – schwächelt aber.

Auf den ersten Blick wirkt dieses Duell unfair. Auf der einen Seite Caterpillar – 100 Jahre Industriegeschichte, 67 Milliarden Dollar Umsatz, präsent auf jedem Kontinent, auf jeder großen Baustelle, in jeder Grube und in jedem Energieprojekt der Welt. Auf der anderen Seite Wacker Neuson – ein SDAX-Konzern aus München, der Bagger, Stampfer und Rüttelplatten baut und international kaum jemanden interessiert, der nicht gerade auf einer europäischen Baustelle steht.

Und doch ist dieser Vergleich sinnvoll. An der Börse gewinnt nicht automatisch der Größte. Manchmal reicht ein sauberer Turnaround, um mehr Kursfantasie zu erzeugen als ein perfekt geölter Weltmarktführer.

Caterpillar: KI braucht Strom

Caterpillar war lange eine einfache Aktie. Bau läuft, Caterpillar läuft. Bau schwächelt, Caterpillar schwächelt. Wer ein bisschen Erfahrung mit Zyklikern hatte, konnte damit Geld verdienen. Diese Gleichung greift heute zu kurz.

Der Konzern hängt inzwischen an mehreren Investitionswellen gleichzeitig: Infrastruktur, Rohstoffe, Energie, Öl und Gas, Transport und Rechenzentren. Vor allem der letzte Punkt hat die Wahrnehmung der Aktie verändert. Klar, KI braucht Chips. Aber KI braucht auch Strom, Kühlung, Bauleistung, Notstromversorgung und robuste Energieinfrastruktur. Da kommt Caterpillar ins Spiel. Chef Joe Creed sagte nach den jüngsten Quartalszahlen: „Investitionen in kritische Infrastrukturprogramme und Rechenzentren tragen zu den Gesamtausgaben im Baubereich bei.“

Das klingt nüchtern. Für die Caterpillar-Story ist es ein Schlüsselsatz. Rechenzentren gehören zu den energiehungrigsten Bauprojekten der Welt. Ein modernes Hyperscale-Datencenter braucht mehr Strom als eine mittelgroße Stadt. Netzanschlüsse dauern oft Jahre – zu lange für Tech-Konzerne, die ihre KI-Kapazitäten im Quartalstakt ausbauen. Solange das öffentliche Stromnetz nicht mitkommt, brauchen diese Betreiber Übergangslösungen: Dieselgeneratoren, Gasmotoren, mobile Energieanlagen. Caterpillar liefert.

Die Zahlen dahinter sind beeindruckend. Caterpillars Power & Energy-Sparte — das Segment, das Diesel- und Gasmotoren, Lokomotiven und Stromerzeugungsanlagen umfasst – erzielte im Geschäftsjahr 2025 einen Umsatz von rund 9,4 Milliarden Dollar, ein Plus von 23 Prozent gegenüber dem Vorjahr. Generatorumsätze stiegen zeitweise noch stärker. Der KI-Boom betrifft damit nicht nur Unternehmen wie Nvidia oder TSMC. Er wirkt sich auch auf das Geschäft eines Konzerns, der schwere Maschinen und Stromtechnik baut, aus.

Die Gesamtzahlen für das erste Quartal 2026, die Ende April veröffentlicht wurden, bestätigen den Schwung. Caterpillar steigerte Umsatz und Erlöse um 22 Prozent auf 17,4 Milliarden Dollar. Der bereinigte Gewinn je Aktie legte um 30 Prozent auf 5,54 Dollar zu. Die bereinigte operative Marge lag bei 18,0 Prozent. Allein im ersten Quartal flossen 5,7 Milliarden Dollar über Dividenden und Aktienrückkäufe an die Aktionäre zurück. Für das Gesamtjahr 2025 hatte der Konzern bereits 7,9 Milliarden Dollar ausgeschüttet.

Der stärkste Punkt ist der Auftragsbestand. Caterpillar hob wegen der KI-getriebenen Nachfrage nach Energie- und Bauausrüstung seine Jahres- und Langfristziele an. Der Auftragsbestand erreichte ein Rekordniveau. Creed: „Ein Rekordauftragsbestand bildet eine starke Grundlage für weiteres positives Momentum.“

Ein Rekordauftragsbestand bildet eine starke Grundlage für weiteres positives Momentum.

Mining: Der zweite Motor

Neben den Rechenzentren gibt es einen zweiten Kurstreiber, der in der öffentlichen Diskussion oft untergeht: Mining. Caterpillar baut Muldenkipper, Planierraupen, Hydraulikbagger und Bohrausrüstung für die Rohstoffgewinnung weltweit. Der Bedarf wächst – und das aus einem einfachen Grund. Elektrifizierung braucht Rohstoffe. Kupfer für Leitungen, Lithium für Batterien, Kobalt für Chemie, Nickel für Anoden, Seltene Erden für Magnete. Jede Windturbine, jede Wärmepumpe, jeder Elektrobus braucht ein Vielfaches an Metallen im Vergleich zu seinem fossilen Vorgänger. Der globale Bergbau muss seine Förderkapazitäten deutlich ausweiten. Caterpillar stellt einen großen Teil der dafür benötigten Ausrüstung.

Hinzu kommt die Rüstung. Verteidigungsinvestitionen weltweit steigen. Infrastruktur für militärische Logistik, Feldlager, Straßenbau in strategisch relevanten Regionen – das sind Märkte, in denen Caterpillar seit Jahrzehnten präsent ist. Kein Glamour-Thema, aber ein stabiler Auftragslieferant.

Der Burggraben: Verfügbarkeit

Es gibt einen Aspekt am Caterpillar-Geschäftsmodell, der kaum überschätzt werden kann: das weltweite Händler- und Servicenetz. Über 160 Händler mit mehr als 2.800 Standorten in über 190 Ländern. Dieses Netz ist über Jahrzehnte gewachsen und macht Caterpillar für viele Kunden schlicht unverzichtbar. Caterpillar verkauft nicht nur Stahl. Caterpillar verkauft Verfügbarkeit. Denn wer eine schwere Maschine kauft, will möglichst auch Einsatzsicherheit dazu. Auf einer Großbaustelle oder in einer Mine kostet Stillstand echtes Geld – oft fünf- bis sechsstellig pro Tag. Ein defekter Motor, eine gerissene Hydraulikleitung, ein Getriebeschaden: Wenn Caterpillar nicht innerhalb von Stunden einen Techniker und Ersatzteile liefern könnte, würde der Kunde Geld verlieren.

Hinzu kommt das Finanzierungsgeschäft. Caterpillar Financial Products ist einer der größten Industriefinanzierer der Welt. Wer keine Maschine kaufen kann oder will, least oder finanziert über den Konzern. Das bindet Kunden. Es stabilisiert Einnahmen. Und es schafft Datenpunkte über Maschinennutzung, die Caterpillar in Serviceprodukte verwandelt.

Wachstum mit den Kleinen

Wacker Neusons stärkste Wachstumskategorie sind Kompaktmaschinen – kleine Radlader, Minidumper, kompakte Bagger und Teleskoplader. Diese Geräte sind das Arbeitspferd der kleinen und mittleren Baustelle: zu groß für den Haushaltsbereich, zu klein für die Mine, aber unverzichtbar für kommunalen Tiefbau, Landwirtschaft, Garten- und Landschaftsbau und Infrastrukturprojekte im ländlichen Raum.

Dieses Segment boomt aus einem strukturellen Grund: Arbeitskräftemangel. Wo früher fünf Männer mit Schaufeln standen, steht heute eine Maschine. Kommunen, Gartenbaubetriebe, Landwirte und kleine Bauunternehmen investieren in Mechanisierung, weil Personal teuer und knapp ist.

Dazu kommt das Thema Elektrifizierung. Wacker Neuson ist hier weiter, als viele denken. Der Konzern baut elektrische Stampfer, Rüttelplatten, Dumper und Minibagger – Maschinen, die auf Innenstadtbaustellen, in Tunneln oder in lärmempfindlichen Umgebungen zunehmend gefragt sind. Städte verschärfen Emissionsvorschriften, Baustellen in Fußgängerzonen müssen leise sein, und Auftraggeber der öffentlichen Hand schreiben zunehmend elektrische Ausrüstung aus. Wacker Neuson liefert. Ob Elektro zum ernsthaften Margentreiber wird, ist offen. Das Segment ist noch klein. Aber es positioniert den Konzern für eine Regulierungswelle, die in Europa bereits läuft.

Der Vorstand bestätigt für 2026 einen Umsatz von 2,2 bis 2,4 Milliarden Euro und eine EBIT-Marge von 6,5 bis 7,5 Prozent. Das erste Quartal liegt am oberen Ende dieser Spanne – ein gutes Zeichen.

Deutsches Comeback

Wacker Neuson erzählt eine andere Geschichte. Kleiner. Europäischer. Zyklischer. Dafür mit mehr Aufholpotenzial.

Der Münchner SDAX-Konzern hatte zwei Jahre hinter sich, die man vergessen möchte. Ab 2023 drückte die Kombination aus steigenden Zinsen, schwacher Baukonjunktur und zu hohen Lagerbeständen auf die Margen. Kunden in Europa verschoben Investitionen, Händler bauten Bestände ab. Der Konzern musste mit den Folgen leben: Umsatz stagnierte, die operative Marge kollabierte, der Aktienkurs brach ein. Der Markt behandelte Wacker Neuson wie einen klassischen Bauverlierer ohne erkennbaren Katalysator.

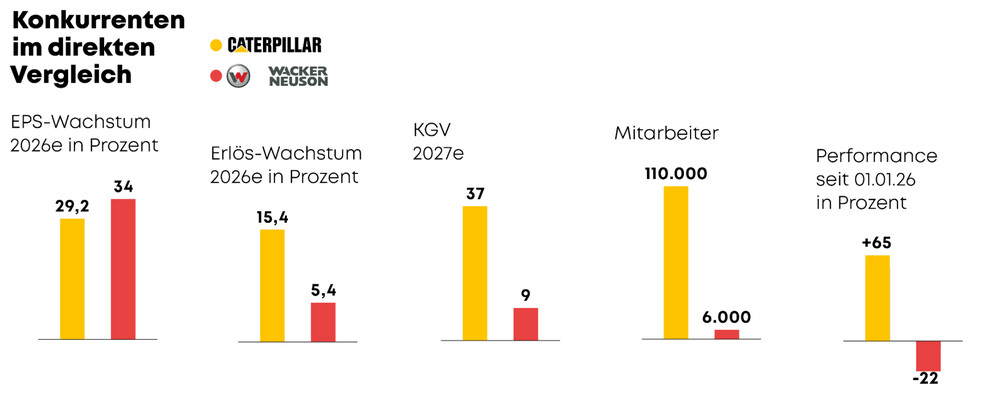

Die Wurzeln des Unternehmens reichen bis ins Jahr 1848 zurück. Heute beschäftigt die Gruppe rund 6.000 Mitarbeiter, produziert an mehreren Standorten in Europa und vertreibt unter den Marken Wacker Neuson, Kramer, Weidemann und Enar. Das Sortiment umfasst Bagger, Radlader, Teleskoplader, Dumper, Stampfer, Rüttelplatten, Verdichtungsgeräte, Lichtmasten und Generatoren. Kernmärkte sind Europa, Amerika und der asiatisch-pazifische Raum – mit einem klaren Schwergewicht auf dem europäischen Kontinent.

Dieser Europa-Fokus war zuletzt der größte Bremsklotz. Er ist jetzt der größte Hebel. Im ersten Quartal 2026 drehte das Bild. Vorstandschef Karl Tragl sprach von einer „spürbaren Erholung in unserem europäischen Kernmarkt“ und einer „gestiegenen Nachfrage nach unseren Kompaktmaschinen“. Das ermöglichte einen soliden Start ins Jahr.

Solide klingt fast zu vorsichtig. Der Umsatz stieg um knapp 20 Prozent auf 591 Millionen Euro. Noch wichtiger war der Gewinnhebel: Das operative Ergebnis sprang auf 41,5 Millionen Euro, nach nur 12,1 Millionen Euro im Vorjahr. Die Marge verbesserte sich von 2,5 auf 7,0 Prozent. Das ist der Beweis, dass das Geschäftsmodell funktioniert, sobald die Nachfrage stimmt.

Wacker Neuson hat in den vergangenen Jahren keine großen Sparprogramme gefahren, sondern das Netz gehalten. Werke, Mitarbeiter, Vertrieb – alles blieb im Wesentlichen bestehen. Das kostete in der Flaute. Es zahlt sich jetzt aus. Wenn der Umsatz zurückkommt, trifft er auf eine Fixkostenbasis, die nicht mitwächst. Das ist klassische Hebelwirkung im operativen Geschäft.

Knackpunkt: Bewertung

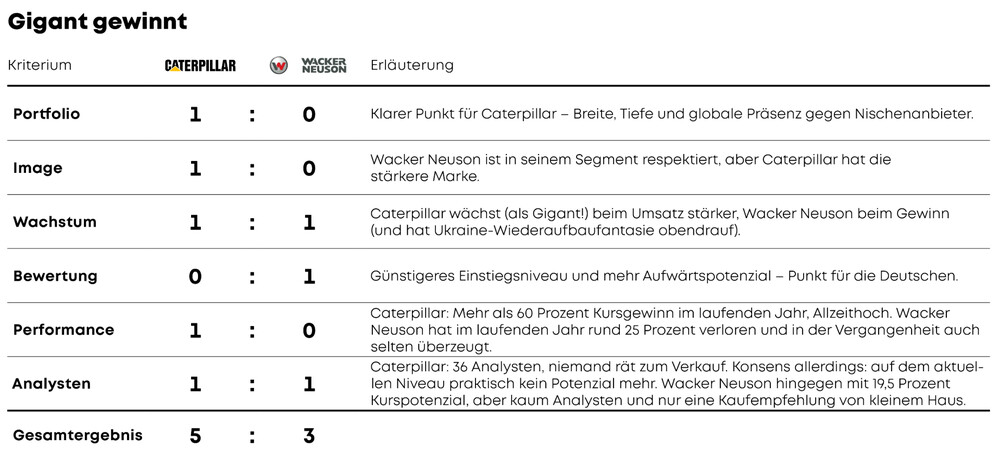

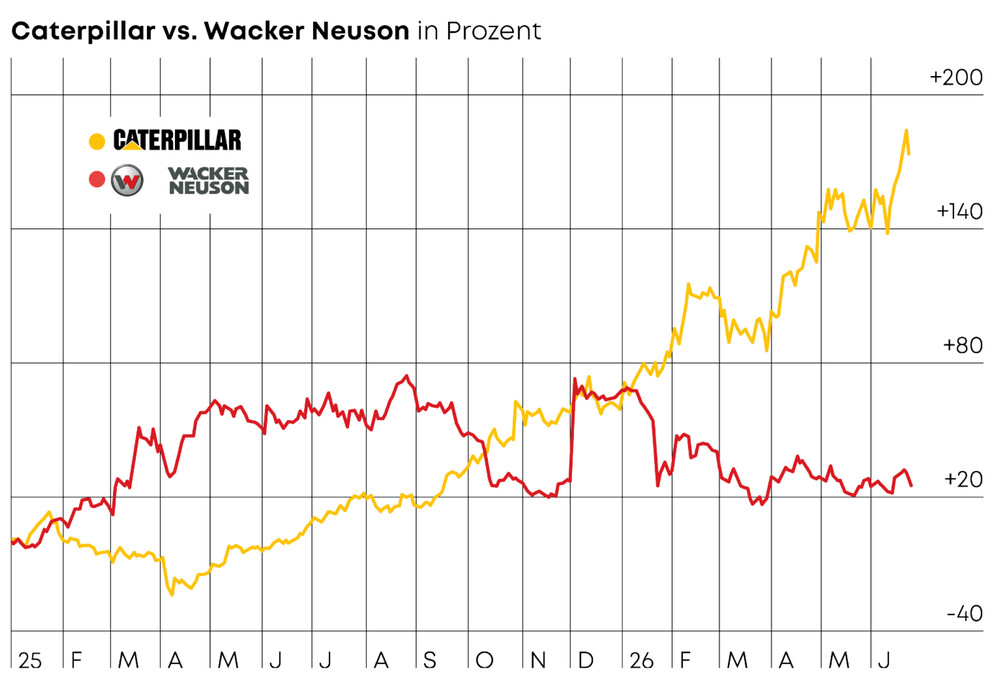

An der Börse zählt nicht nur Qualität. Der Einstiegspreis entscheidet mit. Caterpillar hat 2026 eine Rally hingelegt, die man so kaum erwartet hätte. Die Aktie stieg im bisherigen Jahresverlauf um mehr als 60 Prozent und erreichte zuletzt ein Allzeithoch mit einem Kurs von 1.022 Dollar. Das KGV liegt bei mehr als 30. Historisch wurde Caterpillar oft mit KGVs zwischen 15 und 20 gehandelt – also als klassischer Zykliker mit entsprechendem Bewertungsabschlag. Diese Prämie ist heute verschwunden. Die Analystengemeinde ist zwiegespalten. Der Konsens aus mehr als 30 Analysten liegt bei einem 12-Monats-Kursziel von rund 981 Dollar, also ungefähr auf dem aktuellen Niveau. Die höchsten Kursziele gehen deutlich darüber hinaus, die niedrigsten deutlich darunter. Die Story ist demnach eingepreist, zumindest teilweise.

Das ist keine Kritik an Caterpillar. Der Konzern hat die höhere Bewertung durch bessere Visibilität, stärkeres Wachstum und eine breiter diversifizierte Ertragsbasis verdient. Wer Caterpillar kauft, kauft Qualität mit Aufschlag.

Wacker Neuson kommt von einer anderen Seite. Die Aktie hat nach der langen Schwächephase noch keinen vollständigen Bewertungssprung gemacht. Das Aufwärtspotenzial liegt in der Neubewertung: Was passiert mit dem Kurs, wenn zwei, drei starke Quartale hintereinander kommen? Wenn die Marge dauerhaft über sieben Prozent stabilisiert wird?

Dann rechnen Investoren plötzlich anders. Und europäische Small und Mid Caps mit Turnaround-Profil können sich schnell von Mauerblümchen zu Outperformern wandeln.

Die Risiken

Caterpillar ist kein risikofreier Wert. Das Unternehmen ist trotz Diversifizierung zyklisch. Wenn die globale Baukonjunktur dreht, wenn Rohstoffpreise einbrechen, wenn Tech-Konzerne Rechenzentrumsplanungen strecken, trifft das auch Caterpillar. Der Hebel funktioniert in beide Richtungen. Die Aktie ist gut gelaufen – das erhöht das Rückschlagrisiko.

Wacker Neuson ist stärker auf Europa konzentriert. Ein erneuter Abschwung im deutschen Bausegment, schwache Investitionen der öffentlichen Hand oder ein Zinsanstieg könnten die frisch gewonnene Dynamik wieder bremsen.

Fazit

Neuempfehlung für Goliath

Für konservative Anleger ist Caterpillar trotz des starken Laufs das robustere Investment. Für Anleger mit Risikobereitschaft hat die laufende Empfehlung Wacker Neuson stärkeres Kurspotenzial.