Mein Konto

Mein Konto

Wasser wird auf der Welt immer knapper. Mit Fonds und ETFs für Wasseraktien können Anleger in Firmen investieren, die diese Probleme lösen wollen. Von Ralf Ferken

Der Rhein ist nur selten die Top-Nachricht in der „Tagesschau“. Es sei denn, Deutschlands größter Fluss läuft über oder ist zu trocken. Vor einigen Wochen war es wieder so weit. Diesmal sank der Rheinpegel so weit ab, dass viele Schiffe darin kaum noch fahren konnten.

Man könnte dies als heitere Episode eines schönen Sommers abtun. Die Bilder vom Rhein zerstören jedoch die Illusion, dass Deutschland jederzeit über genug Wasser verfügt. Damit steht Deutschland nicht allein da. Unlängst unterstrich eine Studie der EU, dass in den ersten zehn August-Tagen die Hälfte des europäischen Kontinents von einer Dürre bedroht war. Andere Regionen leiden schon längere Zeit unter zu wenig Wasser. Das gilt etwa für Kalifornien, Südafrika und jüngst auch für China.

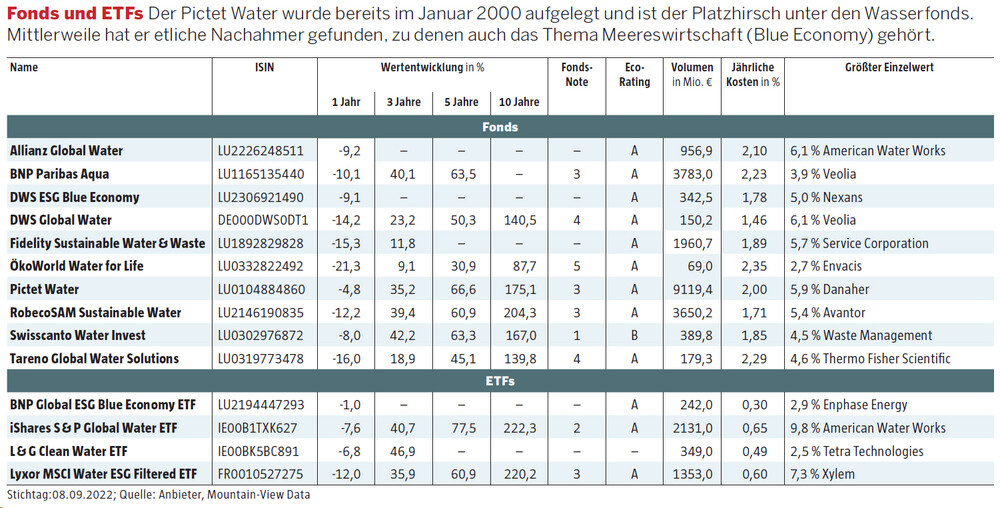

„Im Gegensatz zu vielen anderen natürlichen Ressourcen ist Wasser lebenswichtig“, sagt Dieter Küffer und verweist auf die Landwirtschaft, die für 70 Prozent der weltweiten Wassernachfrage steht. Der Schweizer leitet seit September 2001 den Robeco SAM Sustainable Water Equities, einen der ältesten Fonds für Wasseraktien (siehe Tabelle unten). Küffer erkennt schon heute, dass künftig mehr Wasser verbraucht werden wird.

Dies hat viel mit der Bevölkerung der Schwellenländer zu tun, die immer wohlhabender wird. Vor allem in Afrika und Asien würden die Menschen in die Städte ziehen und pro Kopf mehr Wasser verbrauchen. Zudem würden sie in den Schwellenländern künftig mehr Fleisch verzehren, was den Wasserkonsum ebenfalls erhöhe. Denn die geschlachteten Tiere haben nicht nur selbst Wasser getrunken, sondern auch Pflanzen gefressen, die zuvor Wasser verbraucht haben. Allein für ein Kilo Hühnerfleisch werden so rund 5000 Liter Wasser benötigt. Bei einem Kilo Rindfleisch sind es sogar 15 000 Liter.

Wasser als knappes Gut

„Bei sauberem Wasser wird die Kluft zwischen Angebot und Nachfrage somit immer größer“, konstatiert Hubert Aarts, der zusammen mit Justin Winter den BNP Paribas Aqua Fonds betreut. Es müsse daher viel Geld in die Hand genommen werden, um Wasser künftig besser aufzubereiten und zu verteilen. In China, Indien und Co müsse die Infrastruktur dabei aufgebaut werden, während sie in Europa und den USA oftmals erneuert werden müsste, betont Nektarios Kessidis, Manager des DWS Global Water.

Insgesamt sei der Markt für Abfall- und Wasserdienstleistungen rund 1,1 Billionen Euro groß, schätzt Cédric Lecamp, der mit Louis Veilleux den Pictet Water managt. Zudem wachse dieser Markt pro Jahr mit drei bis fünf Prozent. Noch eindrucksvoller sind die Zahlen, die Jonas Knüsel vorlegt. „Unter Fortschreibung der historischen Wachstumsraten steigt der Wasserverbrauch von 1900 bis 2050 insgesamt um den Faktor 11, während die Weltbevölkerung im selben Zeitraum ,nur‘ um Faktor 6 anwächst“, sagt der Fondsmanager des Swisscanto Water Invest. Daher müsse man beide Trends dringend entkoppeln, betont Knüsel.

Schwergewichte der Wasser-Branche

Diese Situation spornt viele Unternehmen an, die dazu passenden Technologien zu entwickeln. Auch die Finanzbranche schläft nicht. Anleger können mittlerweile über 15 Fonds und ETFs kaufen, die breit gestreut in rund 40 bis 60 Wasseraktien investieren. Zu ihren größten Einzelwerten zählen meist der US-Wasserversorger American Water Works, der französische Abfall- und Wasserwert Veolia und der US-Pumpenhersteller Xylem. Vor allem mit den beiden populären Indexfonds — dem iShares S&P Global Water ETF und dem Lyxor MSCI Water ESG Filtered ETF — investieren Anleger in die Schwergewichte der Branche.

Viele Fonds und ETFs setzen aber eigene Akzente. So gewichtet der L&G Clean Water ETF die derzeit 56 Titel im Portfolio immer wieder gleich, was die Schwankungen reduzieren soll. Im Robeco-Fonds finden sich unter den Top-Ten-Werten gleich fünf Firmen, die Wasser präzise analysieren können. Darunter fallen auch die beiden US-Titel Danaher und Thermo Fisher Scientific, die andere Fonds und ETFs ebenso hoch gewichten.

Mit dem Fidelity Sustainable Water&Waste halten Anleger dagegen 60 Prozent in Wasser- und 40 Prozent in Abfallaktien, zu denen etwa das texanische Unternehmen Waste Management gehört. Fondslenkerin Velislava Dimitrova hält diesen Mix für sinnvoll, da beide Segmente von den gleichen langfristigen Trends profitieren würden.

Fondsmanager Andreas Fruschki wiederum orientiert sich beim Allianz Global Water an den 17 Nachhaltigkeitszielen der Vereinten Nationen — den sogenannten Sustainable Development Goals (SDGs), die das Thema Wasser und Kanalisation in Punkt 6 direkt adressieren. Zugleich möchte Fruschki nur in Unternehmen investieren, die „positive ökologische und soziale Auswirkungen“ auf den Wassersektor haben. „Wir investieren zum Beispiel nur in Unternehmen, die das Problem der Wasserknappheit aktiv angehen“, betont er. Auf Firmen, die Wasser in Plastikflaschen anbieten, verzichtet er, ebenso wie auf Unternehmen mit vergleichbaren Produkten.

Umweltgerechte Aktien

Tatsächlich investieren die von €uro vorgestellten Wasserfonds und ETFs umweltfreundlich. Dies zeigen ihre Ergebnisse beim EcoRating von €uro. Dort bewerten wir sie entweder mit der besten Note („A“) oder der zweitbesten („B“).

„Wasseraktien sind aber nicht per se nachhaltig“, sagt Stefan Schütz, der den Tareno Global Water managt. „Zwar tragen ihre Produkte und Technologien zu einer effizienteren Wassernutzung bei“, erklärt er. Die Unternehmensführung und der Umgang mit den Mitarbeitern müssten bei ihnen aber auch passen. Daher schließt Schütz Firmen aus, die seinen Test auf Nachhaltigkeit nicht bestehen. Die anderen Wasserfonds verfahren ähnlich.

Insgesamt setzen Anleger mit Wasserfonds und ETFs überwiegend auf Industriewerte, die meist zwischen 50 und 60 Prozent vom Portfolio ausmachen. Zum Bestand zählen dabei häufig Nebenwerte, die im Schnitt stärker wachsen als die Titel im MSCI World Index. Gemessen am Kurs-Buchwert und Kurs-Gewinn-Verhältnis sind die meisten Wasseraktien daher höher bewertet. „Die Attraktivität des Themas Wasser liegt aber weniger an günstigen Bewertungen, sondern am unterschätzten langfristigen Wachstum“, sagt Pictet-Fondsmanager Lecamp. Denn die Unternehmen hätten stabile Geschäftsmodelle, deren Gewinne gut zu prognostizieren seien.

In den vergangenen fünf, zehn oder 20 Jahren schnitten einige Wasserfonds ähnlich gut ab wie Indexfonds auf den MSCI World. Dass sie nicht in die Tech-Überflieger Apple oder Amazon investiert waren, konnten die Wasserfonds also gut kompensieren.

Meereswirtschaft

Nochmals einen anderen Schwerpunkt setzt Paul Buchwitz beim DWS ESG Blue Economy. Der Fondsmanager investiert dort seit März 2021 in Unternehmen aus der Meereswirtschaft, die die Verschmutzung der Meere reduzieren oder deren Ressourcen nachhaltiger nutzen möchten. Einen vergleichbaren Ansatz verfolgt der im September 2020 aufgelegte BNP Global ESG Blue Economy ETF. Zu diesen Depots gehören zum Beispiel die norwegischen Lachszüchter Mowi und SalMar. Zudem können beide Produkte in Logistiker wie die dänische A. P. MøllerMærsk oder die deutsche HapagLloyd investieren. Für ein tragfähiges Urteil sind beide Produkte allerdings noch zu jung.

Dieser Artikel erschien zuerst in €uro 10/2022. Werfen Sie hier einen Blick ins Heft.