Mein Konto

Mein Konto

Verbal hat die Fed den konjunkturellen Panikknopf gedrückt. Sollte die wirtschaftliche Erholung lahmen, könnten die Vermögenspreise einen herben Rückschlag erleiden, was psychologisch die Konjunktur zusätzlich belastet. Wirtschaftsschädigend wäre es ebenso, wenn sich Fortschritte bei der Virus-Eindämmung verzögern oder die Verteilung eines erfolgreichen Impfstoffs stockt. Ohnehin seien angesichts der hohen Verschuldung in Sektoren wie Energie, Gewerbeimmobilien, Touristik und Gastgewerbe die Risiken teilweise so hoch wie zur Zeit der Finanzkrise 2008.

Diese bewusste Moll-Haltung zielt auf die Finanzpolitik, endlich neue Konjunkturstimuli zu verabreichen. Doch schon in Wahlkampfzeiten konnten sich beide politische Seiten nicht zu neuen Aufbauspritzen durchringen. Und jetzt nach dem schmerzhaften Wahlverlust Trumps werden die Republikaner den Demokraten wohl kaum mit einem riesigen Hilfspaket zu einem ersten wirtschaftspolitischen Erfolg verhelfen. Bis zum Ende der Trump-Ära gilt wohl "Still ruht der See".

Nach der Amtseinführung am 20. Januar 2021 würde der neue US-Präsident Biden liebend gerne ein mehrere Billionen schweres Stimuluspaket auf den Weg bringen, das den Vergleich mit dem New Deal von Präsident Franklin D. Roosevelt in den 30er-Jahren nicht zu scheuen braucht. Das sich weiter in demokratischer Hand befindende Repräsentantenhaus schreit bereits "Es muss von allem mehr sein". Aber wie sieht es im mitbestimmenden Senat aus? Wir müssen uns noch bis zur Stichwahl am 5. Januar im Bundesstaat Georgia gedulden. Dann werden dort zwei Senatssitze verteilt. Gehen diese an die Demokraten, gäbe es zwar nur ein Patt zwischen beiden Parteien von 50 zu 50. Doch hätte dann US-Vizepräsidentin Kamala Harris die entscheidende Stimme, die die Waage Richtung Demokraten ausschlagen lässt. Entschieden ist aber noch nichts. Denn selbst wenn die Demokraten alle Instanzen beherrschen, heißt das nicht unbedingt, dass in Wirtschaftsfragen locker durchregiert werden kann. Es gilt: Je größer der Wahlerfolg einer Partei, je weniger man sich disziplinieren muss, desto geringer ist der Korpsgeist ausgeprägt.

Bislang kann die Fed nur am Seil ziehen, drücken kann sie es nicht

Alternativ könnte die US-Notenbank noch mehr Staats- bzw. hypothekenbesicherte Anleihen aufkaufen, um deren Zinssätze noch konjunkturfreundlicher zu gestalten. Und sie könnte ebenso Unternehmen über den voluminösen Erwerb ihrer Anleihen geradezu in Kreditangeboten ersäufen. Oder sie liberalisiert die Kreditrestriktionen für mittlere und kleine Unternehmen weiter. Aber warum sollten Unternehmen die zinsgünstigste Liquidität aufnehmen oder investieren, wenn die volkswirtschaftlichen Renditen unsicher sind? Warum trinken, wenn die Finanzpolitik nicht durstig macht?

Doch wäre Amerika nicht Amerika, wenn sich die wirtschaftspolitische Diskussion nicht auch in dieser Frage weiterentwickeln würde. Die USA sind pragmatisch wie Handwerker, die falsch abgemessen haben und sich daher nach dem Motto verhalten "Was nicht passt, wird passend gemacht".

Um die Fed wirklich zum Schutzpatron der US-Volkswirtschaft zu machen, wird bereits gefordert, der Kongress möge ihr ein eigenes Instrument zur Rezessionsbekämpfung an die Hand geben. So könne sie im konjunkturellen Notfall ohne politische Reibungsverluste unverzüglich eingreifen. Der US-Notenbankchef würde sozusagen zum (h)eiligen Vater.

Konkret solle sie über ein Auszahlvolumen von mindestens einem Prozent der amerikanischen Wirtschaftsleistung verfügen. Gedrückt würde der Auszahlungsknopf, wenn die Inflation und/oder die Arbeitslosigkeit bestimmte Niveaus unter- bzw. überschreiten. Im heutigen Zeitalter der Digitalisierung würden diese Mittel dann ruckzuck wie beim "Beamen" auf dem Raumschiff Enterprise in den Apps der Haushalte und Firmen hinterlegt. Und damit diese Gelder bloß schnell konsum- bzw. investitionswirksam werden, könnte man ihre Gültigkeit wie Gutscheine auch noch zeitlich eng befristen.

Die Fed als volkswirtschaftlicher Komplettversorger

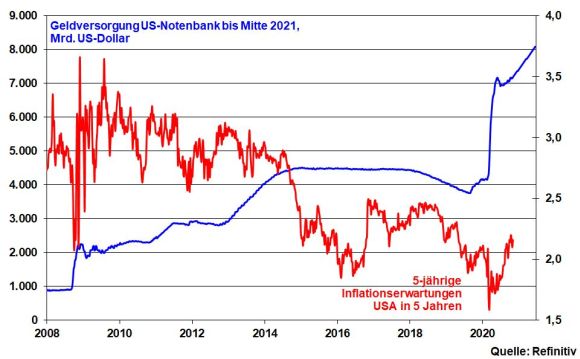

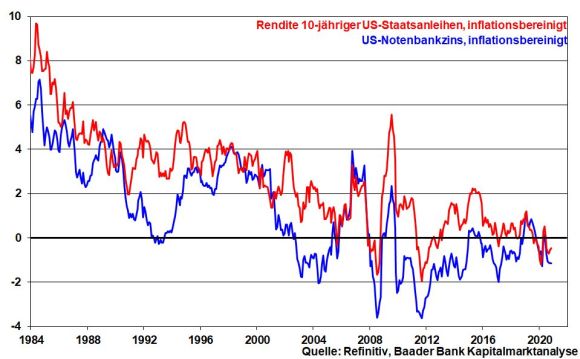

So gäbe es auch einen Schub für die Re-Inflationierung, die auch dringend erforderlich ist. Denn das Geld, das die Fed ausgibt, sind ja weitere neue amerikanische Schulden. Wie anders will man dem jüngsten Schulden-Gericht noch entkommen, wenn nicht die Verbindlichkeiten Amerikas weginflationiert werden? Und auch an dieser Front zeigt sich die Fed wohltätig. Mit dem Aufkauf von Staatspapieren wirkt sie zunächst nachhaltigen Renditesteigerungen entgegen.

Gleichzeitig treibt der konjunkturwirksame Anleiheerwerb die Inflationserwartungen nach oben.

Beide Effekte zusammen sollen schließlich das gewünschte Ergebnis bringen: Die Schuldzinsen nach Inflation in negatives Terrain befördern und dort auch halten. Dann gelingt das große Schuldenfressen.

Die US-Notenbank als stets verfügbare Feuerwehr

Mit der Aufhebung der Trennung zwischen unabhängiger Geldpolitik als Bremse gegenüber einer stabilitätslosen, weil zu ausgabefreudigen Finanzpolitik würde jedoch der Rubikon überschritten. Denn konjunkturell brennt es doch immer irgendwie und irgendwo, oder? Würde nicht jeder US-Präsident immer die Person an die Spitze des Fire Extinguish Departement (abgekürzt FED) setzen, der als kümmernder Feuerwehrhauptmann schon eine Streichholzschachtel als Brandrisiko einstuft und vorbeugend gelöscht werden muss? Seiner Wiederwahl würde es bestimmt nicht schaden.

Letzten Endes zählt für Amerika jedoch nur Wirtschaftswachstum. Ohnehin haben Politiker vor nichts mehr Angst als vor perspektivlosen Menschen, die die Straße unkontrollierbar machen. Im Krieg gegen konjunkturelle Risiken sind auch zukünftig unorthodoxe, auch geldpolitische Instrumente nicht auszuschließen. Wenn man die fortgesetzte "Säkularisierung" der Fed in den letzten Jahrzehnten betrachtet, kann man schwerlich anderer Meinung sein. Nicht zuletzt, für Stabilitätskriterien germanischer Art interessiert sich der Otto-Normal-Amerikaner wie der Veganer für Mettbrötchen.

Wir werden den weiteren konjunkturellen Machtzuwachs der Fed beobachten. In der Zwischenzeit ist sie zumindest schon an den Finanzmärkten allmächtig.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank.