Mein Konto

Mein Konto

Beim Bundesverfassungsgericht sind mehrere Verfahren zur Verfassungsmäßigkeit des Erbschaft- und Schenkungsteuergesetzes anhängig. Diese zwei für Erben und Beschenkte wichtigen Entscheidungen werden 2026 erwartet Von Stefan Rullkötter

I. Steuervorteile für Betriebsvermögen

Durch Firmenerben, die Unternehmen fortführen und Lohnsummen erhalten, waren die tatsächlichen Einnahmen aus der Erbschaft- und Schenkungsteuer mit 9,9 Milliarden Euro zuletzt deutlich geringer als die festgesetzten. Diese sind auch im Verhältnis zum steuerlich erfassten Vermögen bei der Vermögensnachfolge (113,2 Milliarden Euro 2024) vergleichsweise niedrig. Kritisiert wird, dass besonders große Vermögen da dadurch privilegiert werden. 2024 wurden allein für 45 sehr große Erbschaften Steuererlasse in Höhe von 3,4 Milliarden Euro gewährt — teils mit einem effektiven Steuersatz von nur 1,5 Prozent.

Der Musterprozess:

Im Januar 2022 hat der Bundesfinanzhof (BFH) entschieden, dass Erbschaftsteuer auf Privatvermögen nicht deshalb verfassungswidrig ist, weil parallel eine „Überbegünstigung von Betriebsvermögen“ zu verzeichnen wäre (Az. II B 49/21). Der beim BFH unterlegene Erbschaftsteuerpflichtige hat gegen den Beschluss des obersten Finanzgerichts Verfassungsbeschwerde in Karlsruhe eingelegt (Az. 1 BvR 804/22).

Die Argumentation des Beschwerdeführers:

Erben von Betrieben mit bis zu fünf Beschäftigten zahlen grundsätzlich keine Erbschaftsteuer. Bei größeren Firmen bleibt Betriebsvermögen zu 85 Prozent von Erbschaft- oder Schenkungsteuer verschont, wenn sie mindestens fünf Jahre weitergeführt werden und die Summe der Löhne und Gehälter in dieser Zeit mindestens 400 Prozent der bisherigen Lohnsumme erreicht. Erhalten Unternehmensnachfolger ihre Firma mindestens sieben Jahre, können sie das Betriebsvermögen sogar vollständig erbschaftsteuerfrei stellen lassen.

Die Prognose:

Der Ausgang des Verfahrens ist offen. Begünstigen von privatem Vermögen, die Erbschaft- und Schenkungsteuer entrichten müssen, können sich auf das Verfahren berufen.

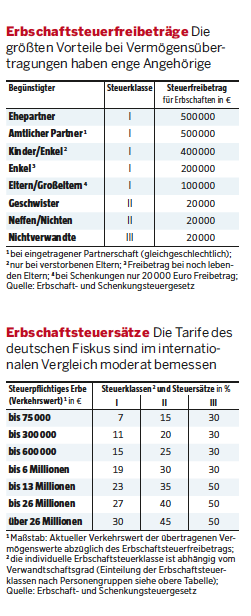

II. Lange Zeit nicht mehr erhöhte Steuerfreibeträge

Die Erbschaft- und Schnekungsteuerfreibeträge für Begünstigte sind trotz der Wertveränderungen bei Immobilien seit 2008 unverändert geblieben und sollten nach Meinung vieler Experten dringend vom Gesetzgeber angepasst werden.

Der Musterprozess:

Das Land Bayern sieht Freibeträge, die Erben oder Beschenkten zustehen, als zu gering an. Die Bayerischen Staatsregierung hat deshalb beim Bundesverfassungsgericht ein Verfahren zur Abstrakte Normenkontrolle zu Freibeträgen (Pararagraf 16 Erbschaft- und Schenkungsteuergessetz) und zur Bewertung von Grundbesitz Dabei geht es auch um die bundeseinheitlichen Freibeträge für Schenkungen und Erbschaften. (Az. 1 BvF 1/23).

Die Prognose:

Mögliche Ergebnisse reichen von Bestätigung des Status quo über Unvereinbarkeit mit Fortgeltungsfrist bis zur Nichtigkeitserklärung der Steuervorschrift . Erfahrungemäß gewähren Verfassungsgrichter der Finanzverwaltung oft Übergangsfristen, um Planungssicherheit zu wahren, was Nachfolgeplanungen beeinflusst. Bis zur Entscheidung rät man, Steuerbescheide offen zu halten.

III. Das Gesamtfazit:

Die Musterverfahren in Karlsruhe befeuern die Debatte um eine Erbschaftsteuerreform. Ob von möglichen Steueränderungen auch Immobilienübertragungen im Familienkreis betroffen sein werden, bleibt abzuwarten.

Lesen Sie auch:

Steuer-Hammer: Warum bald eine Million Bürger mehr eine Erklärung abgeben