Mein Konto

Mein Konto

In vielen Städten ziehen die Preise für Wohnungen und Häuser an. Mit der richtigen Förderung, Finanzierung und Steuerstrategie lässt sich ein Immobilienkauf dennoch meistern.

In den eigenen vier Wände zu wohnen, erscheint vielen Menschen hierzulande noch immer als großer Lebenstraum. Doch auffällig ist: In Deutschland leben viele Vermieter selbst zur Miete. So können sie das Beste aus beiden Welten vereinen – eine Immobilie als Wertanlage besitzen und als zusätzliche Einkommensquelle vermieten, zugleich die Flexibilität der Mietwohnung nutzen, jederzeit ausziehen können, Ärger mit den Mitbesitzern in der Wohnungseigentümergemeinschaft klein halten.

Der Tipp also: eine Wohnung erwerben, um sie zu vermieten.

Der Dienstleister Immocloud zeigt in seinem „Vermieterspiegel 2025“, wo sich welche Objekte besonders lohnen. Generell bringen kleine Wohnungen, Apartments, die höchsten Quadratmetermieten. Als Standort für den Erwerb zur kommerziellen Nutzung lohnt sich laut Studie München am meisten, da hier Mieten und Kaufkraft der Mieterklientel am höchsten sind. Ebenfalls interessant: Düsseldorf, Stuttgart, Frankfurt/Main und Hamburg.

Sparen für den eigenen Nestbau

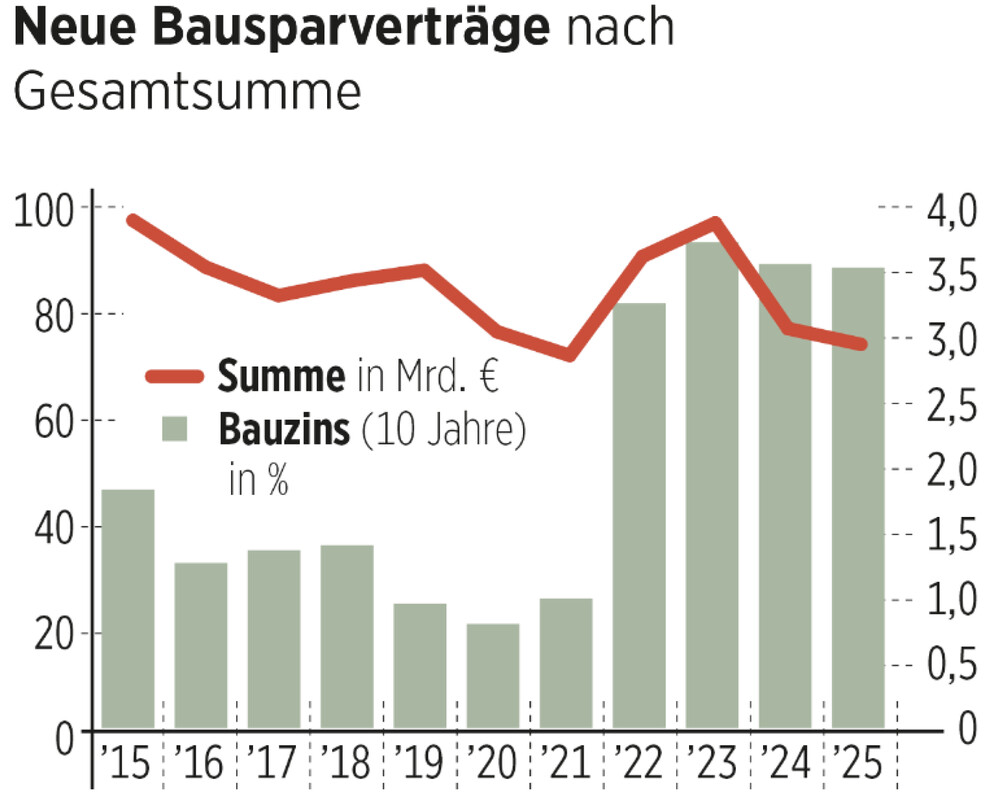

Die Zinsen für Bauspardarlehen steigen zwar ebenso wie die allgemeinen Bauzinsen. Aber der Klassiker der deutschen Eigenheimfinanzierung ist weiterhin für Häuslebauer attraktiv. Nach zwei Jahren des Zwischenbooms folgt das Bausparen wieder dem langjährigen Trend:

Die Zahl der neuen Bausparverträge sinkt, nachdem die ruckartig gestiegenen Bauzinsen in den Jahren 2022 und 2023 den Anbietern einen erheblichen Zustrom an Kunden beschert hatten. Immerhin sind die Zinsen, die diese langfristigen Finanzierungsverträge für Wohneigentum bis zu zehn Jahre im Voraus fixieren, noch relativ günstig.

Langfristig beliebte Bausparer

An der Attraktivität des deutschen Klassikers der Baufinanzierung ändert sich wenig. Bausparer zahlen zunächst einige Jahre in ihren Kontrakt ein – bei bis zu 1,5 Prozent Guthabenzins momentan –, und wenn er dann „zuteilungsreif“ wird, fällt der zuvor vereinbarte Hypothekenzins an. Ab circa 2,7 Prozent aufwärts liegt dieser derzeit – versus im Durchschnitt 3,6 Prozent für Häuslebauerkredite bei Geschäftsbanken. Ob Letztere in den nächsten Jahren sinken, spielt in der Abwägung natürlich ebenfalls eine Rolle. Doch Interessenten sollten auch an die Wohnungsbauprämie, die Arbeitnehmersparzulage, Riester-Förderung sowie günstige zusätzliche KfW-Kredite denken, die sie nutzen können. Die aktuelle Delle bei den Neuverträgen hängt wohl auch damit zusammen, dass die Preise für Immobilien und Baugrund das Projekt Eigenheim für viele völlig unerschwinglich erscheinen lassen und sie derzeit lieber ganz die Hände davon lassen. Dabei kann die Welt in einigen Jahren schon wieder ganz anders aussehen.

Altersgerechte Umbauten

Wer aufgrund fortgeschrittenen Alters kein klassisches Darlehen mehr erhält, aber ein Immobilie besitzt, hat eine Alternative. Förderung auch für Senioren gibt es von der KfW für den Umbau einer Bestandsimmobilie, sodass sie schwellenlos begehbar wird. In zusammen sechs Förderbereichen – vom ebenerdigen Zugang bis zu bodengleichen Duschen im Bad – vergibt die KfW Kredite in Höhe von bis zu 50 000 Euro zu 2,26 Prozent Zins – und dies auch für jüngere Immobesitzer, ob Eigentümer oder Mieter.

Genosse Nachbar

Die größte Hansestadt macht es vor: Hamburg vergibt viele Brachen auf altem Hafengebiet, Grundstücke in Neubaugebieten wie der Hafencity an Baugenossenschaften. Im Westen Münchens entsteht im Stadtteil Freiham ein komplett neues Wohngebiet. Auch dort errichten oftmals Genossenschaften die Häuser. Der Vorteil für ihre Mitglieder: Die Mieten steigen auf längere Zeit wesentlich geringer als auf dem freien Mietmarkt. Kündigungen wegen Eigenbedarf des Vermieters müssen sie nicht fürchten.

Daher lohnt es sich im aktuell heiß laufenden Mietmarkt schon heute, in eine solche Wohngenossenschaft einzutreten, auch wenn die Wartezeiten bis zur offiziellen Aufnahme manchmal lang erscheinen. Wer einmal Mitglied ist, kann sich auf neu gebaute Wohnungen oder frei gewordene aus dem Bestand bewerben. Oftmals eine der Regeln: Bewerber bekommen Wohnungen mit so vielen Zimmern, wie sie Familienmitglieder mitbringen. Zwei Erwachsene plus zwei Kinder ergeben also vier Zimmer.

Die Sonne hilft sparen

Da die Preise für Elektrizität, Heizöl und Gas hoch bleiben, ist für Mieter wie auch Eigenheimbesitzer guter Rat günstig: Zumindest Strom können sie vor dem eigenen Wohnzimmerfenster selbst erzeugen:

mit einem Balkonkraftwerk. Er lässt sich selbst nutzen oder ins Netz einspeisen.

Solche kleinen Photovoltaik-Anlagen kosten je nach Leistung und Ausstattung zwischen 350 und 900 Euro. Förderung gibt es in den Ländern Sachsen für Mieter, in Hamburg für Geringverdiener und in Berlin für Mieter und Eigentümer. Zudem bezuschussen mehr als 30 Städte von A wie Ahaus und Augsburg bis Z wie Zwickau einen solchen Stromerzeuger mit bis zu 500 Euro je Wohneinheit.

Einfach an die Steckdose: Beim Neukauf eines Minikraftwerks achten clevere Käufer auf die neue DIN-Norm: Bis 960 Watt Peak (Wp) Gesamtmodulleistung darf es über eine normale Haushaltssteckdose, den Schuko-Stecker, angeschlossen werden. Wer eines mit bis zu 2000 Wp betreiben will, braucht neuerdings eine Spezialsteckdose, die von einer Elektrofachkraft installiert werden muss. Bereits verbaute Anlagen sind noch nicht von der Norm betroffen.

Auch auf den Versicherungsschutz sollten Betreiber achten: Manche Hausratversicherungen decken Schäden am Balkonblock nicht, ein Blick in die Versicherungsbedingungen schafft Klarheit. Nachhaltige Versicherungen mit grünem Ansatz schließen das Gerät ein.

Der Staat baut mit

Wem die Anschaffung einer Immobilie zu teuer erscheint, sollte als Familie nicht die staatliche Förderung vergessen, die den Preis etwas erträglicher macht. Die Förderbank KfW vergibt günstige Kredite mit 1,28 Prozent Zins bis zu 150 000 Euro Kreditsumme für den Neubau eines energieeffizienten Zuhauses oder für die umweltgerechte Sanierung eines älteren Gebäudes ab 2,29 Prozent Zins. Zum Vergleich: Bei Geschäftsbanken liegen die Baugeld-Angebote für Darlehen mit zehnjähriger Laufzeit derzeit um die 3,6 Prozent. Für Familien mit Kindern reichen die förderfähigen Kredithöchstbeträge der KfW in diesem Programm bis 270 000 Euro. Ein weiteres unterstützt Familien mit Kindern und Alleinerziehende beim Kauf aus dem Bestand und bei der anschließenden energieeffizienten Sanierung mit einem Kredit von bis zu 150 000 Euro, der in den ersten beiden Jahren nur 0,01 Prozent Zins kostet.

Checks vor dem Kauf

Bei den meisten Betongold-Investments lohnt es sich, vor der Objektübergabe einen fachkundigen Berater zu engagieren. Ebenso empfiehlt sich für Interessenten an einer Bestandsimmobilie ein Baugutachter, der vor dem Kauf Schimmel im Keller oder Risse im Mauerwerk aufdeckt. Ebenfalls wichtig: Bis Mai 2026 müssen EU-Gebäuderichtlinien (EPBD) in deutsches Recht umgesetzt werden, die einheitliche Energieausweise und einen Renovierungspass einführen, um Sanierungen zu Nullemissionsgebäuden bis 2050 zu fördern. Zudem stehen Anpassungen im Gebäudeenergiegesetz (GEG) an: Großstädte mit mehr als 100 000 Einwohnern müssen bis Juni 2026 Wärmepläne erstellen, wonach Neuinstallationen von Heizungen zu mindestens 65 Prozent mit erneuerbaren Energien betrieben werden müssen. Alle in Immobilien vorhandenen Öl- und Gasheizungen bleiben jedoch weiterhin nutzbar.

Lesen Sie auch:

Gold: DZ Bank zeigt, wie es jetzt mit dem Kurs weitergeht

Oder:

Bekannte deutsche Aktie schießt plötzlich massiv nach oben – Übernahme!