Mein Konto

Mein Konto

Mehr als 100.000 privat Versicherte müssen jedes Jahr retour in die gesetzliche Krankenkasse wechseln. Auf was sie dabei achten sollten.

Hinweis: Dieser Artikel erschien zuerst am 12. Mai in der BÖRSE ONLINE-Ausgabe 21/26. Wenn Sie in Zukunft als Erstes die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

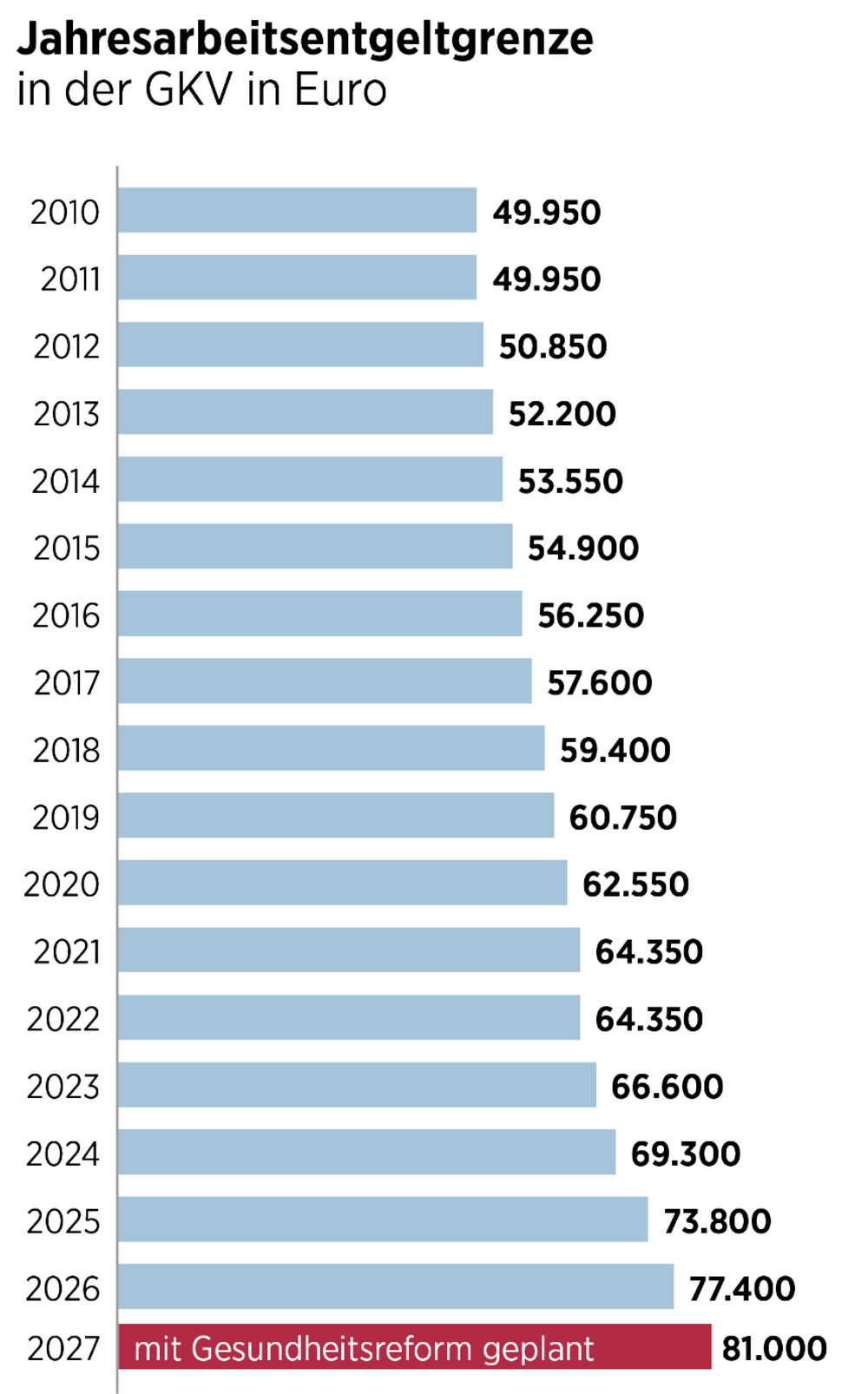

Zum Jahresanfang hat es wieder Tausende erwischt. Da sie die Jahresarbeitsentgeltgrenze (JAEG) von derzeit 77.400 Euro brutto unterschreiten, mussten vormals privat Krankenversicherte zurück in die Gesetzliche. Wer nicht von den Tariferhöhungen der letzten Jahre oder Gehaltssteigerungen profitiert hat, gerät schnell in diese Lage. Auch wer in Teilzeit arbeitet, bleibt leicht unter der staatlich fixierten Versicherungspflichtgrenze.

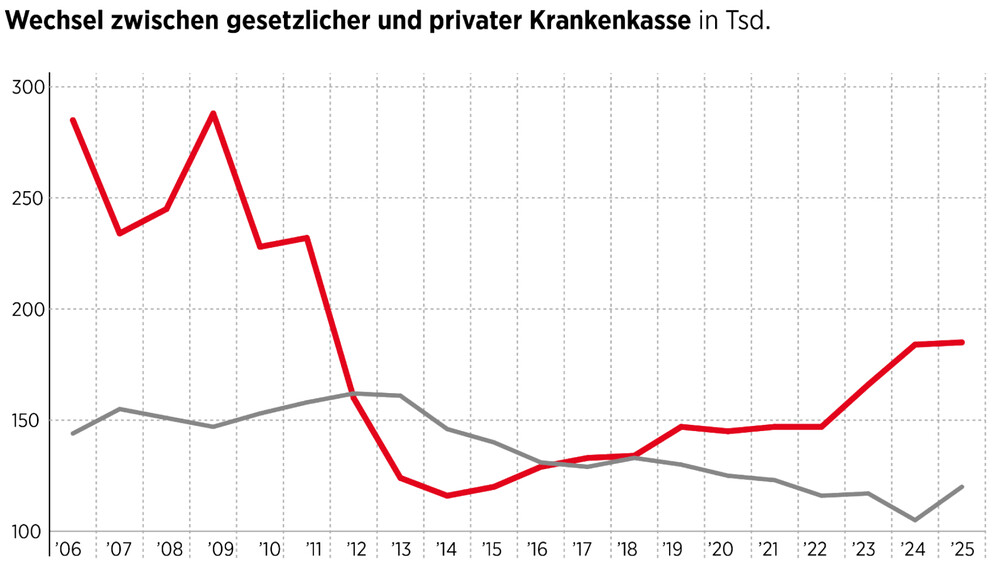

Der Wechsel GKV/PKV

Innerhalb der vergangenen 15 Jahre ist die Entgeltgrenze um mehr als die Hälfte gestiegen. Eigentlich erschwert sie es Gutverdienern, aus den gesetzlichen Kassen (GKV) in die Private zu entkommen. Im Jahr 2025 wagten dies 185.000 Deutsche, verschreckt von steigenden GKV-Beiträgen und politischen Debatten um Leistungskürzungen. Doch diese Leute wollen wechseln — sie müssen nicht.

Anders ist es für jene, die schon in der PKV sind und die Einkommensgrenze von oben durchstoßen. Wenn sie noch nicht 55 Jahre alt sind, besteht Versicherungspflicht in der GKV, ob sie wollen oder nicht. Mit der von Gesundheitsministerin Nina Warken (CDU) geplanten Gesundheitsreform steigt die Grenze 2027 wohl auf 81.000 Euro oder sogar höher. Das dürfte noch mehr Menschen in die Gesetzliche zurückspülen.

Was ist zu tun?

Für viele Angestellte kommt die Mitteilung von der Personalstelle, die auf die Grenze achten muss, überraschend. Außer sie haben bewusst auf Teilzeit umgestellt, um der PKV zu entkommen. Denn wenn sie in Rente gehen, schultern sie auch den vormaligen Arbeitgeberanteil an den Beiträgen. Bei gesetzlich Versicherten übernimmt die Rentenkasse.

Da Experten für die Zukunft auch in der PKV starke Kostensteigerungen prognostizieren, sind viele Betroffene über den Wechselzwang nicht unglücklich. Auch wenn sie in der GKV erst mal mehr bezahlen und schlechtere Leistung in Kauf nehmen müssen.

Schritt 1: Cool bleiben. Beruhigen kann Betroffene, dass einige Kassenexperten des BÖRSE-ONLINE-Schwesterhefts €uro selbst gesetzlich versichert sind.

Schritt 2: Neue GKV aussuchen. Dabei kann der große GKV-Test von €uro helfen. Zuletzt haben dort als „Beste“ oder „Top“ abgeschnitten: HEK, Mobil Krankenkasse, Techniker, hkk, AOK Rheinland-Pfalz/Saarland, IKK Südwest, Securvita, Bergische Krankenkasse, BKK VDN, IKK Brandenburg Berlin. Doch Achtung: Die Beiträge dieser empfehlenswerten Kassen variieren zwischen 17,07 und 18,95 Prozent. Nur ein Faktor unter vielen, aber er kann an der Jahresentgeltgrenze monatlich einen Unterschied von 121 Euro ausmachen.

Schritt 3: Private Zusatzversicherung abschließen, um die befürchtete Minderleistung in der GKV auszugleichen. Meist bietet die vormalige PKV eine für Zahn- oder Chefarztbehandlung an. Positiver Nebeneffekt: So verlieren Wechselnde die Rücklagen nicht, die sie über Jahre in der PKV aufgebaut haben, um in Zukunft eine Beitragsexplosion zu vermeiden. Diese Rücklagen dämpfen auch die Beiträge einer Zusatzversicherung.