Mein Konto

Mein Konto

Bei welchen Banken kleine und mittlere Unternehmen günstig, unkompliziert und flexibel Geld leihen können. €uro am Sonntag hat die besten KMU-Kredite im Test ermittelt. Von Gregor Dolak

Starke Kräfte zerren an den Unternehmen in Deutschland. Mehrere ineinander verwobene Krisen verstärken sich gegenseitig: Ukraine-Krieg, Inflation, Energiekrise, Corona, Fachkräftemangel. Keine Frage: Viele Firmen steuern auf harte Zeiten zu. Doch angesichts der heraufziehenden Rezession macht der Präsident des Deutschen Sparkassen- und Giroverbands, Helmut Schleweis, den Firmeninhabern Mut: „Die deutschen Unternehmen gehen solide und finanziell sehr robust in die bevorstehende Krise.“

Der neue „Mittelstands-Fitnessindex“ seines Bankenverbands weist für 2022 einen wachsenden Bedarf an Firmenkrediten aus. Im ersten Halbjahr haben allein die Sparkassen 60 Milliarden Euro frisches Kapital an Handwerk und Industrie ausgereicht.

Am stärksten sind die Kreditbestände bei wirtschaftsnahen Dienstleistern gewachsen, etwa Forschungs- und Entwicklungsbetrieben. Aber auch das verarbeitende Gewerbe oder Baufirmen haben bis zu fünf Prozent mehr Fremdkapital aufgenommen.

Insgesamt stehen bei den Sparkassen 515 Milliarden Euro an Gewerbe- und Unternehmenskrediten in den Büchern. Verbandsmann Schleweis kündigt an: „Wir bekennen uns klar dazu, die notwendige Transformation in den Unternehmen zu finanzieren.“

Kleine und mittlere Unternehmen (KMU) bilden seit Jahrzehnten das Rückgrat der Wirtschaftsnation Deutschland. 99 Prozent der deutschen Unternehmen zählen laut Statistischem Bundesamt dazu. Zwischen 50 und 250 Angestellte, Jahresumsatz von zehn bis 50 Millionen Euro. Solche Betriebe halten mehr als die Hälfte der Beschäftigten in Lohn und Arbeit, außerdem bilden sie zwei Drittel aller Lehrlinge aus.

Stützen des Standorts Deutschland

Nach Zahlen des Bundesverbands der Mittelständischen Wirtschaft (BVMW) erwirtschaften diese 2,5 Millionen Firmen Exporte im Wert von 207 Milliarden Euro. Unter ihnen finden sich mehr als 1300 sogenannte „Hidden Champions“, also Weltmarktführer in öffentlich oftmals eher wenig beachteten Nischenmärkten.

Ob im Zehn-Mann-Betrieb oder beim Mittelständler mit Hunderten Beschäftigten — die Finanzierung der betrieblichen Aktivitäten ist für den künftigen wirtschaftlichen Erfolg zentral. Der grassierende Fachkräftemangel zwingt das eine Management zur verstärkten Automatisierung, die steigenden Energiepreise ein anderes zur intensiveren Rationalisierung.

In vielen Fällen müssen Maschinen oder Mobiliar gekauft, kontinuierlich Rohstoffe und Vorprodukte beschafft und finanziert werden. Und sei es nur ein neuer Wein-Kühlschrank für das kleine Restaurant an der Ecke, ein hydraulischer Drehstuhl für den Friseursalon — oder eben Metall und Kunststoff für die Fertigung in einer Fabrik.

Dass die Kapitalbeschaffung nicht immer leicht ist, liegt auf der Hand. €uro am Sonntag hat deshalb zusammen mit dem Deutschen Kundeninstitut (DKI) die KMU-Kredite deutscher Banken getestet.

Welche Voraussetzungen muss der potenzielle Schuldner erfüllen? Wie hoch werden bei den aktuell steigenden Darlehenszinsen die Raten? Können während der Laufzeit Raten erhöht oder gesenkt werden, um die Tilgung zu beschleunigen oder einen vorübergehenden Liquiditätsengpass zu meistern?

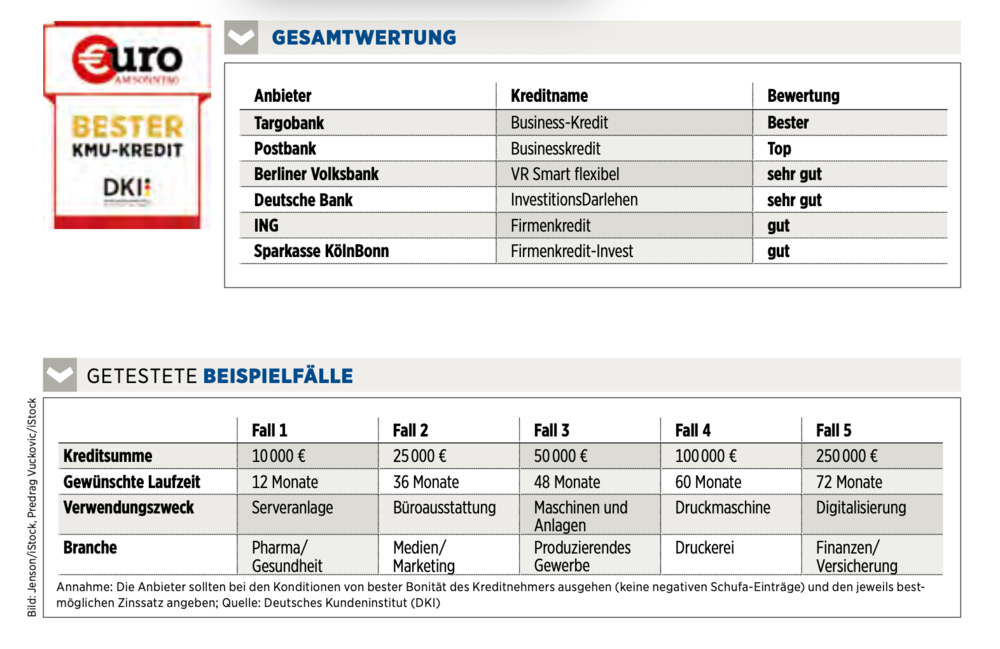

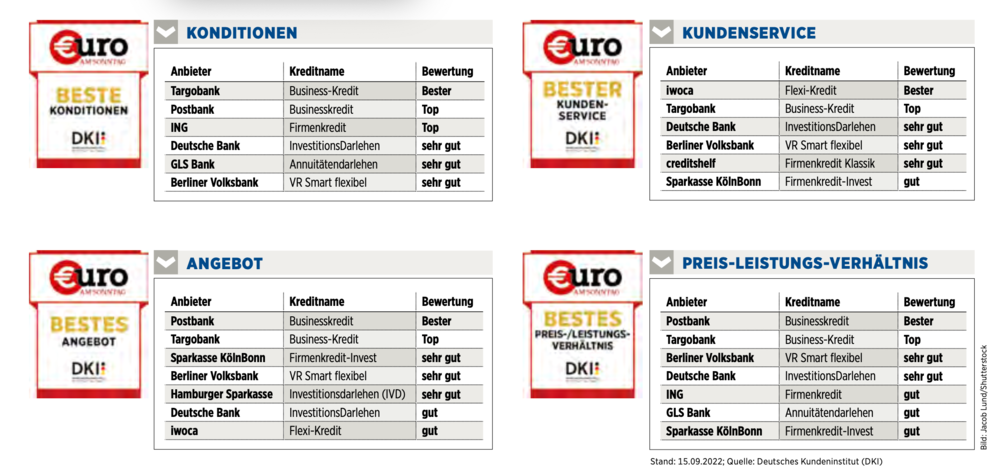

Zehn Finanzinstitute haben die Tester dabei unter die Lupe genommen, ihr Angebot, die Konditionen, das Preis- Leistungs-Verhältnis sowie den Kundenservice im Detail geprüft (siehe Ta- bellen unten).

Insgesamt am besten abgeschnitten hat dabei der Business-Kredit der Targobank, da das Institut es in allen vier Unterkategorien weit nach oben schaffte. Ihrem Finanzierungsangebot folgen im Klassement Postbank, Berliner Volksbank, Deutsche Bank, ING und die Sparkasse Köln-Bonn.

Zugrunde lagen fünf verschiedene Musterfälle mit unterschiedlich hohen Investitionsvolumina und verschieden langen Kreditlaufzeiten (siehe Kasten auf Seite 37). An ihnen können sich Leser, die für ihren eigenen Betrieb einen Kapitalgeber suchen, orientieren. Ob sie nun eine neue Kreissäge für ihre Schreinerei benötigen, einen Foodtruck fürs mobile Gastro-Geschäft suchen oder gleich ein paar kapitalintensive Punkt- schweißroboter für die Fertigung in ihrer Maschinenhalle kaufen wollen.

Entscheidend ist, dass auch kleine und mittlere Firmen in den kommen- den Konjunkturturbulenzen zahlungsfähig bleiben. „Viele haben die schwierigen Corona-Jahre sehr gut überstanden“, sagt Sparkassen-Mann Schleweis. Nun stünden gerade energieintensive Betriebe vor einem Anstieg ihrer Kosten. Zugang zu Kapital wird in der Krise überlebensnotwendig.

Dieser Text erschien zuerst in Euro am Sonntag 39/2022. Den Text mit allen Test-Methoden und Erklärungen, finden Sie in dem Heft.