Mein Konto

Mein Konto

Nach einem gut verlaufenen ersten Börsen-Halbjahr stehen Anleger vor der Frage, wie es an den Aktienmärkten im zweiten Halbjahr weitergehen wird. Verbunden damit ist die Frage, in welche Einzeltitel Anleger entweder überschüssige Liquidität oder vielleicht neu zur Verfügung stehendes Kapital investieren sollen.

Bei der Suche nach einer Antwort darauf, kommt die Deutsche Bank ins Spiel. Denn das Kreditinstitut hat jüngst die Research-Publikation "The Equity View -Fresh Money Ideas" veröffentlicht. Es handelt sich dabei um die 9. Auflage dieses Produktes.

Zur Ermittlung der Liste mit den frischen Anlageideen wird jedes Analysten-Team mit Blick auf Europa nach seinen besten Anlageideen für die nächsten zwölf Monate befragt. Das Ergebnis veröffentlicht die Deutsche Bank jeweils zu Beginn eines Kalenderquartals.

In der aktuellen Version stammen die Empfehlungen aus den Sektoren Konsum, Finanzen, Gesundheit, Industrie und TMT (Technologie, Medien, Telekommunikation). Insgesamt besteht die Liste aus 20 Werten, wobei es sich im Falle des britischen Software-Herstellers Sage um eine Verkaufsempfehlung handelt.

Alles andere sind aber Kaufempfehlungen und aus diesen haben wir fünf Titel herausgefiltert, die wir nachfolgend näher vorstellen. Wir fassen dabei unter anderem zusammen, was die Analysten der Deutschen Bank jeweils zur Bewertung dieser Werte schreiben, was man allgemein über diese Aktien denkt und was sich als potenzielle Katalysatoren für die Kurse entpuppen könnte. Die Kursziele lassen dabei 25 Prozent bis 120 Prozent Luft nach oben.

Reckitt Benckiser-Aktie

In der Fresh Money List der Deutschen Bank sind unter anderem die Aktien von Reckitt Benckiser zu finden. Das Kursziel für den britischen Konsumgüterhersteller beträgt 80,00 Pfund. Das lässt bei einer aktuellen Notiz von 64,28 Pfund theoretisch Raum für einen Anstieg von 24,5 Prozent.

Für die zuständige Analystin Eva Quiroga-Thiele handelt es sich bei diesem Titel um eine klassische Turnaround-Story. Dafür sorgt zum einen die Berufung von PepsiCo-Manager Laxman Narasimhan zum neuen CEO, der damit den langjährigen Konzernchef Rakesh Kapoor ablöst, der zum Jahresende in den Ruhestand geht. Zum anderen befindet sich der Konzern derzeit allgemein im Umbau. Denn es kommt zu einer Aufteilung in die beiden Sparten Gesundheit und Hygiene, was für langfristiges Wachstum sorgen soll.

Laut Quiroga-Thiele kam es in den vergangenen Jahren bei Reckitt Benckiser immer wieder zu Rückschlägen. Die damit einhergehende niedrige Erwartungshaltung der Anleger könnte dazu führen, dass bereits Stabilität ausreicht, um eine Neubewertung zu bewirken. Die Aktien gehörten jedenfalls derzeit zu den am günstigsten bewerteten Titeln im Bereich der Grundnahrungsmittel (exklusive Tabak).

Die Analystin ist des Weiteren der Ansicht, dass der Bereich Gesundheit ein mittelfristiges Umsatzzuwachs von drei Prozent erzielen kann und das bei einer Gewinnspanne von 28,5 Prozent. Dem Bereich HyHois sei ebenfalls ein Umsatzwachstum von drei Prozent zuzutrauen sowie Margen von 23,8 Prozent. Beim Konzern-EBIT-Wachstum sei ein Plus von rund Prozent p.a. plausibel, so das Urteil.

Der nächste potenziell wichtige Kurskatalysator stehe am 30. Juli mit der Bekanntgabe der Ergebnisse für das zweite Quartal an. Vom neuen Vorstandschef erwartet sich die Deutsche Bank nicht vor dem Jahresende entscheidende neue Weichenstellungen. Erwähnenswert sei aber, dass mit seiner Ernennung der Schwerpunkt mehr auf die Digitalisierung gelegt werden dürfte. Was die Bewertung angeht, beziffert man das KGV für 2020 auf rund 16, die Rendite auf den freien Cashflow auf 7,1 Prozent und die Dividendenrendite auf 3,0 Prozent.

Zu den Abwärtsrisiken für den Aktienkurs zählt die Deutsche Bank bei Reckitt Benckiser eine etwaige Verlangsamung des Wachstums in den derzeit beackerten Bereichen, sich schwächer als erwartet entwickelnde Margen sowie möglicherweise erfolglose M&A-Aktivitäten. Das globale Engagement der RB berge auch Risiken im Zusammenhang mit Währungs- und Makrotrends.

Charttechnik

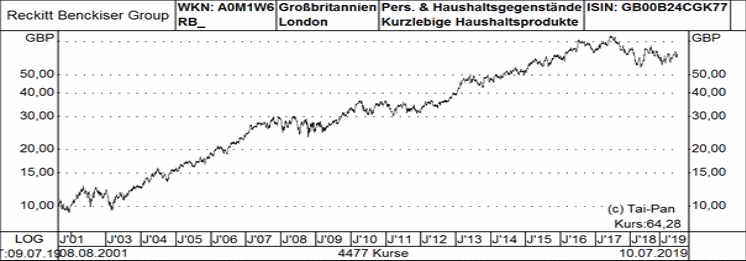

Bei Reckitt Benckiser ging es von Dezember 2001 bis Juni 2017 von 9,20 Pfund auf 81,08 Pfund nach oben. Die dabei erzielte Wertentwicklung ist folglich getrost als erstklassig zu bezeichnen. Seit dem letztgenannten Datum geht es allerdings nicht mehr vorwärts und die Notiz hat dagegen den Leerlauf oder den Rückwärtsgang eingeschaltet. Zuletzt ist ein Seitwärtstrend zu konstatieren, dessen untere Begrenzung sich beim Vorjahrestief von 54,43 Pfund bewegt.

Profil

Reckitt Benckiser plc ist eine weltweit tätige Unternehmensgruppe deren Kernkompetenz in der Herstellung von Produkten für die Bereiche Gesundheit, Hygiene und Haushalt liegt. Die Produktkategorien sind in Gesundheit, Hygiene, Haushalt und Portfoliomarken strukturiert. Die Division RB Pharmaceuticals (RBP) wurde im Dezember 2014 ausgegliedert und agiert als eigenständige Gesellschaft unter dem Namen Indivior PLC (Indivior).

Die wichtigsten Markenprodukte der Reckitt Benckiser plc sind: Finish, Lysol, Dettol, Vanish, Woolite, Durex, Calgon, Airwick, Harpic, Bang, Mortein, Veet, Nurofen, Clearasil, Strepsils, Gaviscon, Mucinex, Scholl und French’s. Mit Niederlassungen in mehr als 60 Ländern verkauft das Unternehmen seine Markenprodukte in rund 200 Länder weltweit. Der Hauptsitz der Reckitt Benckiser plc ist in Berkshire, UK.

ING Groep-Aktie

Auch mit Blick auf die Aktien der ING Groep hält es die Deutsche Bank für opportun, frisches Kapital zu investieren. Die Kaufempfehlung für die niederländische Großbank ist mit einem Kursziel von 14,00 Euro versehen. Das verspricht bei einem aktuellen Kurs von 10,276 Euro im Falle einer Zielerreichung einen Anstieg von 36,2 Prozent.

Der zuständige Analyst Benjamin Goy erinnert im Falle der ING Groep daran, dass das Kreditwachstum im ersten Quartal beeindruckende sechs Prozent im Jahresvergleich betragen habe, wobei dazu alle Segmente beigetragen hätten. Das Management gehe davon aus, zunächst profitabel und sicher weitere Steigerungsraten von drei bis vier Prozent erreichen zu können.

Im Allgemeinen hätten die europäischen Banken ein schlechtes erstes Quartal beim Gebührenwachstum erlebt, aber die ING habe ein Wachstum von zwei Prozent im Vergleich zum Vorjahr erzielt und gleichzeitig das Ziel von künftigen Zuwächsen von fünf bis zehn Prozent p.a. bekräftigt. Dabei zählt man auch auf Wachstum bei der Zahl der Privatkunden.

Die Gesamtkostenkontrolle sei gut ausgefallen, und die Kosten seien im ersten Quartal besonders in den Bereichen mit dem geringsten Umsatzwachstum gesunken. Steigende Einnahmen (wenngleich diese wegen dem anhaltenden Gegenwind im Bankensektor auch etwas langsamer als in der Vergangenheit ausgefallen seien) und die Aktivitäten in Sachen Kostenkontrolle ermöglichten Verbesserungen bei der Cost-Income-Ratio.

Das Kapital sei mit einem MEZ1 von 14,7 Prozent auf Basel 3-Basis stark. Unter Berücksichtigung einiger der geplanten Maßnahmen erreiche die ING bereits das Ziel für 2022 mit Blick auf Basel 4.

Im Vorfeld der Ergebnisvorlage, die am 01. August ansteht, beziffert man das KGV für 2019 auf geschätzt 7,7 und das Kurs-Buchwert-Verhältnis auf das 0,8-fache. Die tangible Eigenkapitalrendite taxiert man auf 10,2 Prozent und die Dividendenrendite auf 6,7 Prozent.

Zu den Risiken bei ING zählt die Deutsche Bank eine etwaige Verschlechterung der Wachstumsaussichten aufgrund rückläufiger globaler VWL-Daten oder eine geringere Dividendenausschüttung bzw. Dividendenwachstum aufgrund höherer regulatorischer Anforderungen und sonstiger potenzieller Gegenwinde. Ein Thema seien auch immer etwaige Rechtskosten.

Charttechnik

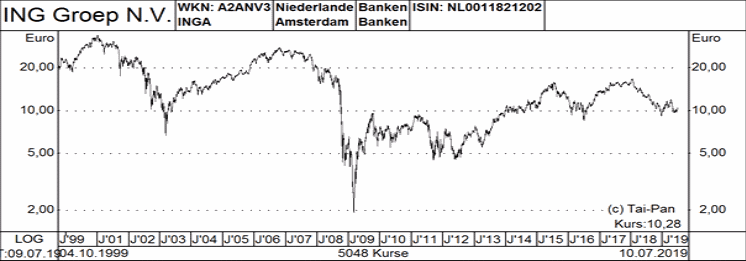

Die Kursentwicklung bei den Aktien der ING Groep ist zwar auch nicht das Gelbe vom Ei. Die Performance fällt aber immerhin besser aus als bei den führenden deutschen Kreditinstituten. Die Notiz bewegt sich derzeit auf einem Niveau wie Anfang 2014 und im Zuge des seitdem aufgebauten Seitwärtstrend bewegt sich der Titel momentan eher am unteren Ende der Handelsspanne. Als wichtige Haltemarke fungiert das Zwischentief von 8,55 Euro aus dem Jahr 2016.

Profil

Die ING Groep N.V. ist ein niederländischer Allfinanz-Dienstleister und Muttergesellschaft für verschiedene Banken, so zum Beispiel für die niederländische ING Bank, oder die deutsche Tochter ING-DiBa. Der Großteil der Kunden lebt in Europa. Die ING bietet eine breite Palette an Bank- und Kapitalmarktprodukten sowohl für Privatkunden als auch für Unternehmen in über 40 Ländern an.

Instone Real Estate Group-Aktie

Richtig stramme Kursgewinne verspricht sich die Deutsche Bank unter den Fresh Money Stock Ideas von den Anteilsscheinen der Instone Real Estate Group. Denn das Kursziel beträgt für den Immobilienkonzern 43,00 Euro und das ist eine Vorgabe, die sich um fast 120 Prozent über den aktuellen Notierungen von 19,58 Euro bewegt.

Der zuständige Analyst Markus Scheufler hebt lobend hervor, dass Instone aufgrund der erheblichen Summe bei den bereits von den Kunden geleisteten Anzahlung mit einem sehr schlanken Geschäftsmodell operiert, da diese Einlagen nicht stornierbar seien.

Das Unternehmen strebe mittelfristig an, mehr als 2000 Wohneinheiten im Jahr zu bauen, wobei als Bruttomarge eine Vorgabe von rund 25 Prozent gilt. Ein vorteilhaftes Verhältnis von Angebot und Nachfrage lasse in den von Instone beackerten Schlüsselmärkten steigende Preise als wahrscheinlich erscheinen.

Das Management selbst hier diesbezüglich in einer als konservativ bezeichneten Prognose von einem Anstieg von 1,5 Prozent aus, wobei es allgemein in Deutschland im Vorjahr zu einem Preisanstieg von sechs bis acht Prozent gekommen sei. Die Deutsche Bank geht in ihren Vorhersagen bis 2021 von Zuwächsen von sechs Prozent p.a. aus.

Zu berücksichtigen sind bei den Kalkulationen zwar auf steigende Baupreise, aber Scheufler traut Instone dank des Produktmix und der engen Beziehungen zu den Auftragnehmern hausintern auf eine niedrigere Kosteninflation als der Gesamtmarkt kommen zu können. Konkret rechnet die Deutsche Bank mit einem Anstieg von 3,5 Prozent p.a. bis 2021, während im Vorjahr Deutschland-weit eine Steigerungsrate von fünf Prozent zu registrieren gewesen sei.

Hinzu kommt laut Scheufler auch noch die Aussicht auf Zinseinsparungen mit Hilfe einer Refinanzierung von Altlasten. Der Analyst weist aber auch noch darauf hin, dass seine Ergebnisschätzungen für 2021 sehr deutlich über den Konsensannahmen liegen.

Die nächsten Geschäftszahlen gibt es hier am 27. August. Das geschätzte KGV für 2019 gibt die Deutsche Bank mit 8,6 an und für 2021 mit 4,0. Die Dividendenrendite sieht man bei 7,5 Prozent.

Risiken bestünden in etwaigen Kostenüberschreitungen aufgrund steigender Baukosten bei gleichzeitigem Arbeitskräftemangel in der Branche, schwächeren Margen aufgrund sich beschleunigender Grundstückspreise und regulatorischer Änderungen, Verzögerungen bei der Erlösrealisierung und allgemein unvorhersehbaren Umstände während der Bauphase sowie eventuell geringere zukünftige Verkaufsmengen, sofern nicht ausreichend Grundstücke erworben werden können oder erforderliche Baugenehmigungen nicht erteilt werden.

Charttechnik

Die Anteilsscheine der Instone Real Estate Group sind erst seit Februar 2018 börsennotiert und ein richtiger Erfolg war dieser Börsengang bisher gemessen an der Wertentwicklung nicht. Denn der Kurs handelt derzeit mit 19,58 Euro unter dem Ausgabepreis von 21,50 Euro. Das Chartbild ist vor diesem Hintergrund derzeit maximal als neutral einzustufen.

Profil

Die Instone Real Estate Group AG ist ein deutsches Immobilienunternehmen, das sich auf die Entwicklung von Wohnraum im gesamten Bundesgebiet spezialisiert hat. Der Tätigkeitsbereich umfasst die Entwicklung von Apartmenthäusern und innerstädtischen Wohnquartieren bis hin zur Neugestaltung und Sanierung von denkmalgeschützten Objekten. Das Unternehmen arbeitet dabei mit Kommunen und mit privaten Geschäftspartnern zusammen. Die Gruppe entstand aus der Formart und der GRK, und somit aus zwei Wohnentwicklern mit langjähriger Erfahrung.

GN Store Nord-Aktie

Ebenfalls ein Mitglied in der Fresh Money-Ideas-Liste der Deutschen Bank sind die Aktien von GN Store Nord. Die Kaufempfehlung für den dänischen Hörgeräte-Hersteller kommt mit einem Kursziel von 323,25 dänischen Kronen daher. Damit ergibt sich gemessen am Kursziel von 445,00 Kronen ein Aufwärtspotenzial von 37,7 Prozent.

Analystin Yi-Dan Wang ist der Meinung, dass eine nachhaltig starke Dynamik im Audio-Bereich und eine damit verbundene Neubewertung dieses Geschäfts den bestehenden Wettbewerbsdruck im Hearing-Geschäft in den nächsten Quartalen mehr als ausgleichen können.

Aufgrund neuer Produkte der Konkurrenten von Sonova (Marvel) und Demant (OpnS) sei ab Mai 2019 im Hearing-Bereich mit einem gewissen Marktanteilsverlust zu rechnen. Man rechnet aber mit Zuwächsen von sieben bis acht Prozent beim organischen Wachstum sowie beim EBIT von zehn Prozent p.a. Beim Audio-Geschäft liege man bis 2021 um 20 Prozent über dem Konsens beim EBIT dieser Division. Es sei hier gelungen, Plantronics einen erheblichen Anteil am zweistelligen Wachstum des Enterprise-Marktes abzunehmen. Ein Trend, der sich zumindest in den nächsten zwei bis drei Jahren fortsetzen sollte.

Auch der Turnaround im Consumer-Headset-Geschäft sollte zu einem deutlichen Ergebnisbeitrag führen. Der jüngste Einstieg in den Markt für Videokameras eröffne außerdem Zugang zu neuen Umsatz- und Gewinnmöglichkeiten in einer nennenswerten Größenordnung. Insgesamt unterstellt Yi-Dan Wang für die Jahre 2019 und 2020 ein Gewinnwachstum je Aktie von rund 20 Prozent p.a.

Die Bewertung bewege sich auf KGV-Basis für 2020 bei gut 20, was gegenüber den Wettbewerbern Sonova und William Demant einen kleinen Abschlag darstelle. Nachrichtlich spannend werde es bei GN Store Nord am 22. August mit der dann anstehenden Vorlage der Ergebnisse für das zweite Quartal.

Die wichtigsten Abwärtsrisiken bei GN Store Nord bestehen aus Sicht der Deutschen Bank in geringer als erwarteten Vorteilen von Unified Communications-Headsets, schwächer als erwarteten gesamtwirtschaftlichen Trends; einer höher als erwarteten Marktdurchdringung durch kleinere Headset-Hersteller, die damit die Preise und die Rentabilität in der Branche beeinträchtigen könnten, ein Versagen von GN Strore Nord bei der Entwicklung von Hörgeräten und bei der Bereitstellung einer kommerzielleren Verkaufsorganisation.

Charttechnik

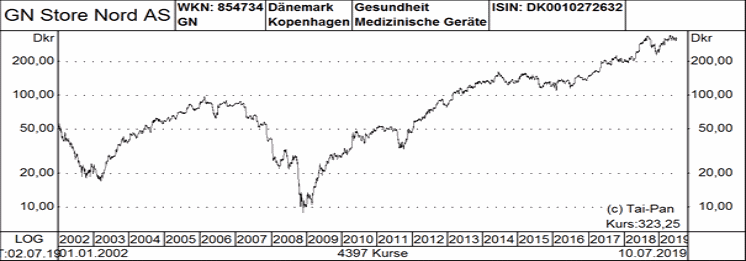

Für die Aktien von GN Store Nord ist es von November 2008 bis April 2019 mit einem Anstieg von 8,85 Euro auf 342,90 Euro richtig gut gelaufen. Das letztgenannte Rekordhoch könnte bisher aber nicht verbessert werden. Das heißt, letztlich hat sich ein mittelfristiger Seitwärtstrend entfaltet. Die Notiz hat sich aber zuletzt der alten Bestmarke wieder angenähert und ein Vorstoß auf neue Rekorde wäre gleichbedeutend mit einem prozyklischen charttechnischen Kaufsignal.

Profil

GN Store Nord ist ein dänischer Produzent von Headsets, Hörgeräten und Ausrüstungen für auditive Diagnoseverfahren. Vermarktet werden die Headsets weltweit unter dem Markennamen Jabra; die Hörgeräte unter ReSound, Beltone und Interton. Dabei produziert GN Netcom kabellose Headsets für den Einsatz in Autos, Callcentern und Büros; ReSound fertigt als international tätiger Hersteller mit 20 Tochtergesellschaften medizinische Hörgeräte an. GN Store Nord produziert seine Geräte vorwiegend in China.

Arkema-Aktie

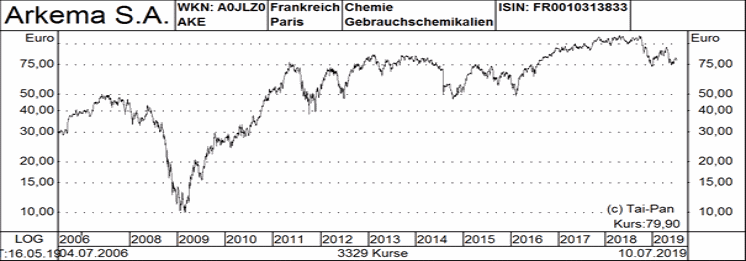

Als fünften und letzten Vertreter aus der Fresh Money Ideas-Liste der Deutschen Bank stellen wir Arkema vor. Bei dem Anbieter petrochemischer Produktec hält das deutsche Kreditinstitut einen Anstieg bis auf 115,00 Euro für möglich. Das heißt, bei einer derzeitigen Notiz von 79,90 Euro hat dieser Wert fast 44 Prozent Luft nach oben.

Für die zuständige Analystin Virginie Boucher-Ferte handelt es sich bei Arkema im Wesentlichen um einen Spezialchemikalien-Hersteller, der mit Bewertungsmultiplikatoren wie ein Rohstoffchemikalien-Spezialist gehandelt werden. Dabei stammten bereits 70 Prozent des Umsatzes aus den stabileren Specialty Business Units und das Management strebe bis 2023 an, mehr als 80 Prozent des Umsatzes hiermit zu generieren.

Laut Boucher-Ferte ist in diesem Jahr eine Konstellation denkbar, in der zyklische Marktsegmente unter Druck geraten könnten. Eventuell demonstriere das Portfolio von Arkema in so einem schwierigen Makroumfeld dann Stabilität, was wiederum in einer Neubewertung der Aktie münden könnte.

In den vergangenen fünf Jahren habe das Management die Vorgaben erfüllt oder übertroffen. Beim EBITDA sei es sogar gelungen, 19 Mal in Folge die Prognosen zu schlagen. Der derzeitige Analystenkonsens liege trotzdem um drei Prozent unter der Vorhersage des Managements, was auf die makroökonomischen Unsicherheiten zurückzuführen sei. Die Deutsche Bank stellt hierzu fest, dass das Auto-Exposure nur sechs Prozent des Umsatzes ausmacht.

Die Bilanzrelationen seien solide und die M&A-Bilanz positiv, insbesondere bei Klebstoffen, und es seien weitere kleine bis mittlere Akquisitionen möglich. Die Bewertung bewege sich auf KGV-Basis für 2020 bei 5,7 und beim Verhältnis von Unternehmenswert zum EBITDA beim 5,0-fachen. Die Dividendenrendite sieht man für 2020 bei 4,2 Prozent. Zahlen veröffentlicht das Unternehmen das nächste Mal am 01. August.

Als mögliches Kursrisiko bei Arkema stuft die Deutsche Bank ein geringeres als erwartetes BIP-Wachstum mit weiteren Abwärtsrisiken für die Bau- und Öl- und Gas-Endmärkte ein, da Arkema diesen Segmenten besonders ausgesetzt ist. (Boucher-Ferte schätzt den Anteil am Konzernumsatz auf 20 Prozent bzw. fünf Prozent). Gefahren würden möglicherweise auch Kapazitätserweiterungen für die wichtigsten zyklischen Produkte (Acrylsäure, Fluorogasen, PMMA) beinhalten, ein deutlich über den Erwartungen liegender (angebotsbedingter) Anstieg des Ölpreises (der in die wichtigsten Rohstoffe von Arkema fließt) ohne entsprechende Nachfrageverbesserungen. Ein Unsicherheitsfaktor stellten auch immer negative Wechselkursentwicklungen dar, wobei da hier ein starker Euro wäre.

Charttechnik

Dem Kurs ist es von März 2009 bis April 2018 gelungen, sich von 9,94 Euro auf 112,00 Euro nach oben zu arbeiten. Langfrist-Anleger konnten folglich in dieser Zeit mit ihrem Investment sehr zufrieden sein. Derzeit ist es aber so, dass die Notiz nur unwesentlich höher handelt als das bereits im Mai 2011 der Fall gewesen ist. Es ist somit ein übergeordneter Seitwärtstrend zu konstatieren und zunächst geht es erst einmal primär darum, das Vorjahrestief von 72,96 Euro nicht mehr zu unterschreiten.

Profil

Arkema ist ein französisches Unternehmen mit Firmensitz in Colombes. Das Unternehmen ist in der Herstellung verschiedener petrochemischer Produkte tätig. Als Entwickler von Materialien und innovativen Lösungen formt Arkema Materialien und schafft neue Anwendungen, welche die Kundenleistung bei Leichtbau- und Designmaterialien, biobasierten Materialien, neuen Energien, Wassermanagement, Lösungen für die Elektronik sowie bei der Leistungs- und Hausisolierung beschleunigen.

Als globaler Hersteller von Spezialchemikalien und hochentwickelten Materialien mit drei Geschäftssegmenten - High Performance Materials, Industrial Specialties und Coating Solutions - und weltweit anerkannten Marken, erzielte der Konzern zuletzt einen Jahresumsatz von 8,8 Milliarden Euro. Dabei ist der Konzern mit rund 20.000 Mitarbeitern in fast 55 Ländern tätig.

Auch mit Blick auf die Aktien der ING Groep hält es die Deutsche Bank für opportun, frisches Kapital zu investieren. Die Kaufempfehlung für die niederländische Großbank ist mit einem Kursziel von 14,00 Euro versehen. Das verspricht bei einem aktuellen Kurs von 10,276 Euro im Falle einer Zielerreichung einen Anstieg von 36,2 Prozent.

Der zuständige Analyst Benjamin Goy erinnert im Falle der ING Groep daran, dass das Kreditwachstum im ersten Quartal beeindruckende sechs Prozent im Jahresvergleich betragen habe, wobei dazu alle Segmente beigetragen hätten. Das Management gehe davon aus, zunächst profitabel und sicher weitere Steigerungsraten von drei bis vier Prozent erreichen zu können.

Im Allgemeinen hätten die europäischen Banken ein schlechtes erstes Quartal beim Gebührenwachstum erlebt, aber die ING habe ein Wachstum von zwei Prozent im Vergleich zum Vorjahr erzielt und gleichzeitig das Ziel von künftigen Zuwächsen von fünf bis zehn Prozent p.a. bekräftigt. Dabei zählt man auch auf Wachstum bei der Zahl der Privatkunden.

Die Gesamtkostenkontrolle sei gut ausgefallen, und die Kosten seien im ersten Quartal besonders in den Bereichen mit dem geringsten Umsatzwachstum gesunken. Steigende Einnahmen (wenngleich diese wegen dem anhaltenden Gegenwind im Bankensektor auch etwas langsamer als in der Vergangenheit ausgefallen seien) und die Aktivitäten in Sachen Kostenkontrolle ermöglichten Verbesserungen bei der Cost-Income-Ratio.

Das Kapital sei mit einem MEZ1 von 14,7 Prozent auf Basel 3-Basis stark. Unter Berücksichtigung einiger der geplanten Maßnahmen erreiche die ING bereits das Ziel für 2022 mit Blick auf Basel 4.

Im Vorfeld der Ergebnisvorlage, die am 01. August ansteht, beziffert man das KGV für 2019 auf geschätzt 7,7 und das Kurs-Buchwert-Verhältnis auf das 0,8-fache. Die tangible Eigenkapitalrendite taxiert man auf 10,2 Prozent und die Dividendenrendite auf 6,7 Prozent.

Zu den Risiken bei ING zählt die Deutsche Bank eine etwaige Verschlechterung der Wachstumsaussichten aufgrund rückläufiger globaler VWL-Daten oder eine geringere Dividendenausschüttung bzw. Dividendenwachstum aufgrund höherer regulatorischer Anforderungen und sonstiger potenzieller Gegenwinde. Ein Thema seien auch immer etwaige Rechtskosten.

Charttechnik

Die Kursentwicklung bei den Aktien der ING Groep ist zwar auch nicht das Gelbe vom Ei. Die Performance fällt aber immerhin besser aus als bei den führenden deutschen Kreditinstituten. Die Notiz bewegt sich derzeit auf einem Niveau wie Anfang 2014 und im Zuge des seitdem aufgebauten Seitwärtstrend bewegt sich der Titel momentan eher am unteren Ende der Handelsspanne. Als wichtige Haltemarke fungiert das Zwischentief von 8,55 Euro aus dem Jahr 2016.

Profil

Die ING Groep N.V. ist ein niederländischer Allfinanz-Dienstleister und Muttergesellschaft für verschiedene Banken, so zum Beispiel für die niederländische ING Bank, oder die deutsche Tochter ING-DiBa. Der Großteil der Kunden lebt in Europa. Die ING bietet eine breite Palette an Bank- und Kapitalmarktprodukten sowohl für Privatkunden als auch für Unternehmen in über 40 Ländern an.

Instone Real Estate Group-Aktie

Richtig stramme Kursgewinne verspricht sich die Deutsche Bank unter den Fresh Money Stock Ideas von den Anteilsscheinen der Instone Real Estate Group. Denn das Kursziel beträgt für den Immobilienkonzern 43,00 Euro und das ist eine Vorgabe, die sich um fast 120 Prozent über den aktuellen Notierungen von 19,58 Euro bewegt.

Der zuständige Analyst Markus Scheufler hebt lobend hervor, dass Instone aufgrund der erheblichen Summe bei den bereits von den Kunden geleisteten Anzahlung mit einem sehr schlanken Geschäftsmodell operiert, da diese Einlagen nicht stornierbar seien.

Das Unternehmen strebe mittelfristig an, mehr als 2000 Wohneinheiten im Jahr zu bauen, wobei als Bruttomarge eine Vorgabe von rund 25 Prozent gilt. Ein vorteilhaftes Verhältnis von Angebot und Nachfrage lasse in den von Instone beackerten Schlüsselmärkten steigende Preise als wahrscheinlich erscheinen.

Das Management selbst hier diesbezüglich in einer als konservativ bezeichneten Prognose von einem Anstieg von 1,5 Prozent aus, wobei es allgemein in Deutschland im Vorjahr zu einem Preisanstieg von sechs bis acht Prozent gekommen sei. Die Deutsche Bank geht in ihren Vorhersagen bis 2021 von Zuwächsen von sechs Prozent p.a. aus.

Zu berücksichtigen sind bei den Kalkulationen zwar auf steigende Baupreise, aber Scheufler traut Instone dank des Produktmix und der engen Beziehungen zu den Auftragnehmern hausintern auf eine niedrigere Kosteninflation als der Gesamtmarkt kommen zu können. Konkret rechnet die Deutsche Bank mit einem Anstieg von 3,5 Prozent p.a. bis 2021, während im Vorjahr Deutschland-weit eine Steigerungsrate von fünf Prozent zu registrieren gewesen sei.

Hinzu kommt laut Scheufler auch noch die Aussicht auf Zinseinsparungen mit Hilfe einer Refinanzierung von Altlasten. Der Analyst weist aber auch noch darauf hin, dass seine Ergebnisschätzungen für 2021 sehr deutlich über den Konsensannahmen liegen.

Die nächsten Geschäftszahlen gibt es hier am 27. August. Das geschätzte KGV für 2019 gibt die Deutsche Bank mit 8,6 an und für 2021 mit 4,0. Die Dividendenrendite sieht man bei 7,5 Prozent.

Risiken bestünden in etwaigen Kostenüberschreitungen aufgrund steigender Baukosten bei gleichzeitigem Arbeitskräftemangel in der Branche, schwächeren Margen aufgrund sich beschleunigender Grundstückspreise und regulatorischer Änderungen, Verzögerungen bei der Erlösrealisierung und allgemein unvorhersehbaren Umstände während der Bauphase sowie eventuell geringere zukünftige Verkaufsmengen, sofern nicht ausreichend Grundstücke erworben werden können oder erforderliche Baugenehmigungen nicht erteilt werden.

Charttechnik

Die Anteilsscheine der Instone Real Estate Group sind erst seit Februar 2018 börsennotiert und ein richtiger Erfolg war dieser Börsengang bisher gemessen an der Wertentwicklung nicht. Denn der Kurs handelt derzeit mit 19,58 Euro unter dem Ausgabepreis von 21,50 Euro. Das Chartbild ist vor diesem Hintergrund derzeit maximal als neutral einzustufen.

Profil

Die Instone Real Estate Group AG ist ein deutsches Immobilienunternehmen, das sich auf die Entwicklung von Wohnraum im gesamten Bundesgebiet spezialisiert hat. Der Tätigkeitsbereich umfasst die Entwicklung von Apartmenthäusern und innerstädtischen Wohnquartieren bis hin zur Neugestaltung und Sanierung von denkmalgeschützten Objekten. Das Unternehmen arbeitet dabei mit Kommunen und mit privaten Geschäftspartnern zusammen. Die Gruppe entstand aus der Formart und der GRK, und somit aus zwei Wohnentwicklern mit langjähriger Erfahrung.

GN Store Nord-Aktie

Ebenfalls ein Mitglied in der Fresh Money-Ideas-Liste der Deutschen Bank sind die Aktien von GN Store Nord. Die Kaufempfehlung für den dänischen Hörgeräte-Hersteller kommt mit einem Kursziel von 323,25 dänischen Kronen daher. Damit ergibt sich gemessen am Kursziel von 445,00 Kronen ein Aufwärtspotenzial von 37,7 Prozent.

Analystin Yi-Dan Wang ist der Meinung, dass eine nachhaltig starke Dynamik im Audio-Bereich und eine damit verbundene Neubewertung dieses Geschäfts den bestehenden Wettbewerbsdruck im Hearing-Geschäft in den nächsten Quartalen mehr als ausgleichen können.

Aufgrund neuer Produkte der Konkurrenten von Sonova (Marvel) und Demant (OpnS) sei ab Mai 2019 im Hearing-Bereich mit einem gewissen Marktanteilsverlust zu rechnen. Man rechnet aber mit Zuwächsen von sieben bis acht Prozent beim organischen Wachstum sowie beim EBIT von zehn Prozent p.a. Beim Audio-Geschäft liege man bis 2021 um 20 Prozent über dem Konsens beim EBIT dieser Division. Es sei hier gelungen, Plantronics einen erheblichen Anteil am zweistelligen Wachstum des Enterprise-Marktes abzunehmen. Ein Trend, der sich zumindest in den nächsten zwei bis drei Jahren fortsetzen sollte.

Auch der Turnaround im Consumer-Headset-Geschäft sollte zu einem deutlichen Ergebnisbeitrag führen. Der jüngste Einstieg in den Markt für Videokameras eröffne außerdem Zugang zu neuen Umsatz- und Gewinnmöglichkeiten in einer nennenswerten Größenordnung. Insgesamt unterstellt Yi-Dan Wang für die Jahre 2019 und 2020 ein Gewinnwachstum je Aktie von rund 20 Prozent p.a.

Die Bewertung bewege sich auf KGV-Basis für 2020 bei gut 20, was gegenüber den Wettbewerbern Sonova und William Demant einen kleinen Abschlag darstelle. Nachrichtlich spannend werde es bei GN Store Nord am 22. August mit der dann anstehenden Vorlage der Ergebnisse für das zweite Quartal.

Die wichtigsten Abwärtsrisiken bei GN Store Nord bestehen aus Sicht der Deutschen Bank in geringer als erwarteten Vorteilen von Unified Communications-Headsets, schwächer als erwarteten gesamtwirtschaftlichen Trends; einer höher als erwarteten Marktdurchdringung durch kleinere Headset-Hersteller, die damit die Preise und die Rentabilität in der Branche beeinträchtigen könnten, ein Versagen von GN Strore Nord bei der Entwicklung von Hörgeräten und bei der Bereitstellung einer kommerzielleren Verkaufsorganisation.

Charttechnik

Für die Aktien von GN Store Nord ist es von November 2008 bis April 2019 mit einem Anstieg von 8,85 Euro auf 342,90 Euro richtig gut gelaufen. Das letztgenannte Rekordhoch könnte bisher aber nicht verbessert werden. Das heißt, letztlich hat sich ein mittelfristiger Seitwärtstrend entfaltet. Die Notiz hat sich aber zuletzt der alten Bestmarke wieder angenähert und ein Vorstoß auf neue Rekorde wäre gleichbedeutend mit einem prozyklischen charttechnischen Kaufsignal.

Profil

GN Store Nord ist ein dänischer Produzent von Headsets, Hörgeräten und Ausrüstungen für auditive Diagnoseverfahren. Vermarktet werden die Headsets weltweit unter dem Markennamen Jabra; die Hörgeräte unter ReSound, Beltone und Interton. Dabei produziert GN Netcom kabellose Headsets für den Einsatz in Autos, Callcentern und Büros; ReSound fertigt als international tätiger Hersteller mit 20 Tochtergesellschaften medizinische Hörgeräte an. GN Store Nord produziert seine Geräte vorwiegend in China.

Arkema-Aktie

Als fünften und letzten Vertreter aus der Fresh Money Ideas-Liste der Deutschen Bank stellen wir Arkema vor. Bei dem Anbieter petrochemischer Produktec hält das deutsche Kreditinstitut einen Anstieg bis auf 115,00 Euro für möglich. Das heißt, bei einer derzeitigen Notiz von 79,90 Euro hat dieser Wert fast 44 Prozent Luft nach oben.

Für die zuständige Analystin Virginie Boucher-Ferte handelt es sich bei Arkema im Wesentlichen um einen Spezialchemikalien-Hersteller, der mit Bewertungsmultiplikatoren wie ein Rohstoffchemikalien-Spezialist gehandelt werden. Dabei stammten bereits 70 Prozent des Umsatzes aus den stabileren Specialty Business Units und das Management strebe bis 2023 an, mehr als 80 Prozent des Umsatzes hiermit zu generieren.

Laut Boucher-Ferte ist in diesem Jahr eine Konstellation denkbar, in der zyklische Marktsegmente unter Druck geraten könnten. Eventuell demonstriere das Portfolio von Arkema in so einem schwierigen Makroumfeld dann Stabilität, was wiederum in einer Neubewertung der Aktie münden könnte.

In den vergangenen fünf Jahren habe das Management die Vorgaben erfüllt oder übertroffen. Beim EBITDA sei es sogar gelungen, 19 Mal in Folge die Prognosen zu schlagen. Der derzeitige Analystenkonsens liege trotzdem um drei Prozent unter der Vorhersage des Managements, was auf die makroökonomischen Unsicherheiten zurückzuführen sei. Die Deutsche Bank stellt hierzu fest, dass das Auto-Exposure nur sechs Prozent des Umsatzes ausmacht.

Die Bilanzrelationen seien solide und die M&A-Bilanz positiv, insbesondere bei Klebstoffen, und es seien weitere kleine bis mittlere Akquisitionen möglich. Die Bewertung bewege sich auf KGV-Basis für 2020 bei 5,7 und beim Verhältnis von Unternehmenswert zum EBITDA beim 5,0-fachen. Die Dividendenrendite sieht man für 2020 bei 4,2 Prozent. Zahlen veröffentlicht das Unternehmen das nächste Mal am 01. August.

Als mögliches Kursrisiko bei Arkema stuft die Deutsche Bank ein geringeres als erwartetes BIP-Wachstum mit weiteren Abwärtsrisiken für die Bau- und Öl- und Gas-Endmärkte ein, da Arkema diesen Segmenten besonders ausgesetzt ist. (Boucher-Ferte schätzt den Anteil am Konzernumsatz auf 20 Prozent bzw. fünf Prozent). Gefahren würden möglicherweise auch Kapazitätserweiterungen für die wichtigsten zyklischen Produkte (Acrylsäure, Fluorogasen, PMMA) beinhalten, ein deutlich über den Erwartungen liegender (angebotsbedingter) Anstieg des Ölpreises (der in die wichtigsten Rohstoffe von Arkema fließt) ohne entsprechende Nachfrageverbesserungen. Ein Unsicherheitsfaktor stellten auch immer negative Wechselkursentwicklungen dar, wobei da hier ein starker Euro wäre.

Charttechnik

Dem Kurs ist es von März 2009 bis April 2018 gelungen, sich von 9,94 Euro auf 112,00 Euro nach oben zu arbeiten. Langfrist-Anleger konnten folglich in dieser Zeit mit ihrem Investment sehr zufrieden sein. Derzeit ist es aber so, dass die Notiz nur unwesentlich höher handelt als das bereits im Mai 2011 der Fall gewesen ist. Es ist somit ein übergeordneter Seitwärtstrend zu konstatieren und zunächst geht es erst einmal primär darum, das Vorjahrestief von 72,96 Euro nicht mehr zu unterschreiten.

Profil

Arkema ist ein französisches Unternehmen mit Firmensitz in Colombes. Das Unternehmen ist in der Herstellung verschiedener petrochemischer Produkte tätig. Als Entwickler von Materialien und innovativen Lösungen formt Arkema Materialien und schafft neue Anwendungen, welche die Kundenleistung bei Leichtbau- und Designmaterialien, biobasierten Materialien, neuen Energien, Wassermanagement, Lösungen für die Elektronik sowie bei der Leistungs- und Hausisolierung beschleunigen.

Als globaler Hersteller von Spezialchemikalien und hochentwickelten Materialien mit drei Geschäftssegmenten - High Performance Materials, Industrial Specialties und Coating Solutions - und weltweit anerkannten Marken, erzielte der Konzern zuletzt einen Jahresumsatz von 8,8 Milliarden Euro. Dabei ist der Konzern mit rund 20.000 Mitarbeitern in fast 55 Ländern tätig.

Ebenfalls ein Mitglied in der Fresh Money-Ideas-Liste der Deutschen Bank sind die Aktien von GN Store Nord. Die Kaufempfehlung für den dänischen Hörgeräte-Hersteller kommt mit einem Kursziel von 323,25 dänischen Kronen daher. Damit ergibt sich gemessen am Kursziel von 445,00 Kronen ein Aufwärtspotenzial von 37,7 Prozent.

Analystin Yi-Dan Wang ist der Meinung, dass eine nachhaltig starke Dynamik im Audio-Bereich und eine damit verbundene Neubewertung dieses Geschäfts den bestehenden Wettbewerbsdruck im Hearing-Geschäft in den nächsten Quartalen mehr als ausgleichen können.

Aufgrund neuer Produkte der Konkurrenten von Sonova (Marvel) und Demant (OpnS) sei ab Mai 2019 im Hearing-Bereich mit einem gewissen Marktanteilsverlust zu rechnen. Man rechnet aber mit Zuwächsen von sieben bis acht Prozent beim organischen Wachstum sowie beim EBIT von zehn Prozent p.a. Beim Audio-Geschäft liege man bis 2021 um 20 Prozent über dem Konsens beim EBIT dieser Division. Es sei hier gelungen, Plantronics einen erheblichen Anteil am zweistelligen Wachstum des Enterprise-Marktes abzunehmen. Ein Trend, der sich zumindest in den nächsten zwei bis drei Jahren fortsetzen sollte.

Auch der Turnaround im Consumer-Headset-Geschäft sollte zu einem deutlichen Ergebnisbeitrag führen. Der jüngste Einstieg in den Markt für Videokameras eröffne außerdem Zugang zu neuen Umsatz- und Gewinnmöglichkeiten in einer nennenswerten Größenordnung. Insgesamt unterstellt Yi-Dan Wang für die Jahre 2019 und 2020 ein Gewinnwachstum je Aktie von rund 20 Prozent p.a.

Die Bewertung bewege sich auf KGV-Basis für 2020 bei gut 20, was gegenüber den Wettbewerbern Sonova und William Demant einen kleinen Abschlag darstelle. Nachrichtlich spannend werde es bei GN Store Nord am 22. August mit der dann anstehenden Vorlage der Ergebnisse für das zweite Quartal.

Die wichtigsten Abwärtsrisiken bei GN Store Nord bestehen aus Sicht der Deutschen Bank in geringer als erwarteten Vorteilen von Unified Communications-Headsets, schwächer als erwarteten gesamtwirtschaftlichen Trends; einer höher als erwarteten Marktdurchdringung durch kleinere Headset-Hersteller, die damit die Preise und die Rentabilität in der Branche beeinträchtigen könnten, ein Versagen von GN Strore Nord bei der Entwicklung von Hörgeräten und bei der Bereitstellung einer kommerzielleren Verkaufsorganisation.

Charttechnik

Für die Aktien von GN Store Nord ist es von November 2008 bis April 2019 mit einem Anstieg von 8,85 Euro auf 342,90 Euro richtig gut gelaufen. Das letztgenannte Rekordhoch könnte bisher aber nicht verbessert werden. Das heißt, letztlich hat sich ein mittelfristiger Seitwärtstrend entfaltet. Die Notiz hat sich aber zuletzt der alten Bestmarke wieder angenähert und ein Vorstoß auf neue Rekorde wäre gleichbedeutend mit einem prozyklischen charttechnischen Kaufsignal.

Profil

GN Store Nord ist ein dänischer Produzent von Headsets, Hörgeräten und Ausrüstungen für auditive Diagnoseverfahren. Vermarktet werden die Headsets weltweit unter dem Markennamen Jabra; die Hörgeräte unter ReSound, Beltone und Interton. Dabei produziert GN Netcom kabellose Headsets für den Einsatz in Autos, Callcentern und Büros; ReSound fertigt als international tätiger Hersteller mit 20 Tochtergesellschaften medizinische Hörgeräte an. GN Store Nord produziert seine Geräte vorwiegend in China.

Arkema-Aktie

Als fünften und letzten Vertreter aus der Fresh Money Ideas-Liste der Deutschen Bank stellen wir Arkema vor. Bei dem Anbieter petrochemischer Produktec hält das deutsche Kreditinstitut einen Anstieg bis auf 115,00 Euro für möglich. Das heißt, bei einer derzeitigen Notiz von 79,90 Euro hat dieser Wert fast 44 Prozent Luft nach oben.

Für die zuständige Analystin Virginie Boucher-Ferte handelt es sich bei Arkema im Wesentlichen um einen Spezialchemikalien-Hersteller, der mit Bewertungsmultiplikatoren wie ein Rohstoffchemikalien-Spezialist gehandelt werden. Dabei stammten bereits 70 Prozent des Umsatzes aus den stabileren Specialty Business Units und das Management strebe bis 2023 an, mehr als 80 Prozent des Umsatzes hiermit zu generieren.

Laut Boucher-Ferte ist in diesem Jahr eine Konstellation denkbar, in der zyklische Marktsegmente unter Druck geraten könnten. Eventuell demonstriere das Portfolio von Arkema in so einem schwierigen Makroumfeld dann Stabilität, was wiederum in einer Neubewertung der Aktie münden könnte.

In den vergangenen fünf Jahren habe das Management die Vorgaben erfüllt oder übertroffen. Beim EBITDA sei es sogar gelungen, 19 Mal in Folge die Prognosen zu schlagen. Der derzeitige Analystenkonsens liege trotzdem um drei Prozent unter der Vorhersage des Managements, was auf die makroökonomischen Unsicherheiten zurückzuführen sei. Die Deutsche Bank stellt hierzu fest, dass das Auto-Exposure nur sechs Prozent des Umsatzes ausmacht.

Die Bilanzrelationen seien solide und die M&A-Bilanz positiv, insbesondere bei Klebstoffen, und es seien weitere kleine bis mittlere Akquisitionen möglich. Die Bewertung bewege sich auf KGV-Basis für 2020 bei 5,7 und beim Verhältnis von Unternehmenswert zum EBITDA beim 5,0-fachen. Die Dividendenrendite sieht man für 2020 bei 4,2 Prozent. Zahlen veröffentlicht das Unternehmen das nächste Mal am 01. August.

Als mögliches Kursrisiko bei Arkema stuft die Deutsche Bank ein geringeres als erwartetes BIP-Wachstum mit weiteren Abwärtsrisiken für die Bau- und Öl- und Gas-Endmärkte ein, da Arkema diesen Segmenten besonders ausgesetzt ist. (Boucher-Ferte schätzt den Anteil am Konzernumsatz auf 20 Prozent bzw. fünf Prozent). Gefahren würden möglicherweise auch Kapazitätserweiterungen für die wichtigsten zyklischen Produkte (Acrylsäure, Fluorogasen, PMMA) beinhalten, ein deutlich über den Erwartungen liegender (angebotsbedingter) Anstieg des Ölpreises (der in die wichtigsten Rohstoffe von Arkema fließt) ohne entsprechende Nachfrageverbesserungen. Ein Unsicherheitsfaktor stellten auch immer negative Wechselkursentwicklungen dar, wobei da hier ein starker Euro wäre.

Charttechnik

Dem Kurs ist es von März 2009 bis April 2018 gelungen, sich von 9,94 Euro auf 112,00 Euro nach oben zu arbeiten. Langfrist-Anleger konnten folglich in dieser Zeit mit ihrem Investment sehr zufrieden sein. Derzeit ist es aber so, dass die Notiz nur unwesentlich höher handelt als das bereits im Mai 2011 der Fall gewesen ist. Es ist somit ein übergeordneter Seitwärtstrend zu konstatieren und zunächst geht es erst einmal primär darum, das Vorjahrestief von 72,96 Euro nicht mehr zu unterschreiten.

Profil

Arkema ist ein französisches Unternehmen mit Firmensitz in Colombes. Das Unternehmen ist in der Herstellung verschiedener petrochemischer Produkte tätig. Als Entwickler von Materialien und innovativen Lösungen formt Arkema Materialien und schafft neue Anwendungen, welche die Kundenleistung bei Leichtbau- und Designmaterialien, biobasierten Materialien, neuen Energien, Wassermanagement, Lösungen für die Elektronik sowie bei der Leistungs- und Hausisolierung beschleunigen.

Als globaler Hersteller von Spezialchemikalien und hochentwickelten Materialien mit drei Geschäftssegmenten - High Performance Materials, Industrial Specialties und Coating Solutions - und weltweit anerkannten Marken, erzielte der Konzern zuletzt einen Jahresumsatz von 8,8 Milliarden Euro. Dabei ist der Konzern mit rund 20.000 Mitarbeitern in fast 55 Ländern tätig.

Als fünften und letzten Vertreter aus der Fresh Money Ideas-Liste der Deutschen Bank stellen wir Arkema vor. Bei dem Anbieter petrochemischer Produktec hält das deutsche Kreditinstitut einen Anstieg bis auf 115,00 Euro für möglich. Das heißt, bei einer derzeitigen Notiz von 79,90 Euro hat dieser Wert fast 44 Prozent Luft nach oben.

Für die zuständige Analystin Virginie Boucher-Ferte handelt es sich bei Arkema im Wesentlichen um einen Spezialchemikalien-Hersteller, der mit Bewertungsmultiplikatoren wie ein Rohstoffchemikalien-Spezialist gehandelt werden. Dabei stammten bereits 70 Prozent des Umsatzes aus den stabileren Specialty Business Units und das Management strebe bis 2023 an, mehr als 80 Prozent des Umsatzes hiermit zu generieren.

Laut Boucher-Ferte ist in diesem Jahr eine Konstellation denkbar, in der zyklische Marktsegmente unter Druck geraten könnten. Eventuell demonstriere das Portfolio von Arkema in so einem schwierigen Makroumfeld dann Stabilität, was wiederum in einer Neubewertung der Aktie münden könnte.

In den vergangenen fünf Jahren habe das Management die Vorgaben erfüllt oder übertroffen. Beim EBITDA sei es sogar gelungen, 19 Mal in Folge die Prognosen zu schlagen. Der derzeitige Analystenkonsens liege trotzdem um drei Prozent unter der Vorhersage des Managements, was auf die makroökonomischen Unsicherheiten zurückzuführen sei. Die Deutsche Bank stellt hierzu fest, dass das Auto-Exposure nur sechs Prozent des Umsatzes ausmacht.

Die Bilanzrelationen seien solide und die M&A-Bilanz positiv, insbesondere bei Klebstoffen, und es seien weitere kleine bis mittlere Akquisitionen möglich. Die Bewertung bewege sich auf KGV-Basis für 2020 bei 5,7 und beim Verhältnis von Unternehmenswert zum EBITDA beim 5,0-fachen. Die Dividendenrendite sieht man für 2020 bei 4,2 Prozent. Zahlen veröffentlicht das Unternehmen das nächste Mal am 01. August.

Als mögliches Kursrisiko bei Arkema stuft die Deutsche Bank ein geringeres als erwartetes BIP-Wachstum mit weiteren Abwärtsrisiken für die Bau- und Öl- und Gas-Endmärkte ein, da Arkema diesen Segmenten besonders ausgesetzt ist. (Boucher-Ferte schätzt den Anteil am Konzernumsatz auf 20 Prozent bzw. fünf Prozent). Gefahren würden möglicherweise auch Kapazitätserweiterungen für die wichtigsten zyklischen Produkte (Acrylsäure, Fluorogasen, PMMA) beinhalten, ein deutlich über den Erwartungen liegender (angebotsbedingter) Anstieg des Ölpreises (der in die wichtigsten Rohstoffe von Arkema fließt) ohne entsprechende Nachfrageverbesserungen. Ein Unsicherheitsfaktor stellten auch immer negative Wechselkursentwicklungen dar, wobei da hier ein starker Euro wäre.

Charttechnik

Dem Kurs ist es von März 2009 bis April 2018 gelungen, sich von 9,94 Euro auf 112,00 Euro nach oben zu arbeiten. Langfrist-Anleger konnten folglich in dieser Zeit mit ihrem Investment sehr zufrieden sein. Derzeit ist es aber so, dass die Notiz nur unwesentlich höher handelt als das bereits im Mai 2011 der Fall gewesen ist. Es ist somit ein übergeordneter Seitwärtstrend zu konstatieren und zunächst geht es erst einmal primär darum, das Vorjahrestief von 72,96 Euro nicht mehr zu unterschreiten.

Profil

Arkema ist ein französisches Unternehmen mit Firmensitz in Colombes. Das Unternehmen ist in der Herstellung verschiedener petrochemischer Produkte tätig. Als Entwickler von Materialien und innovativen Lösungen formt Arkema Materialien und schafft neue Anwendungen, welche die Kundenleistung bei Leichtbau- und Designmaterialien, biobasierten Materialien, neuen Energien, Wassermanagement, Lösungen für die Elektronik sowie bei der Leistungs- und Hausisolierung beschleunigen.

Als globaler Hersteller von Spezialchemikalien und hochentwickelten Materialien mit drei Geschäftssegmenten - High Performance Materials, Industrial Specialties und Coating Solutions - und weltweit anerkannten Marken, erzielte der Konzern zuletzt einen Jahresumsatz von 8,8 Milliarden Euro. Dabei ist der Konzern mit rund 20.000 Mitarbeitern in fast 55 Ländern tätig.