Mein Konto

Mein Konto

Der Windparkbetreiber hatte 2025 schwer zu kämpfen. Doch der Wind scheint nun gedreht zu haben. Eine Reihe neuer Projekte geht 2026 ans Netz.

Die Aktie des dänischen Energie- und Offshore-Windpark-Spezialisten Ørsted ist seit August vergangenen Jahres im Aufwind. Seither hat das Papier um rund 50 Prozent zugelegt und kratzt bei 158 dänischen Kronen (DKK) an einer wichtigen Widerstandsmarke. Sowohl aus technischer als auch aus fundamentaler Sicht stehen die Chancen gut, dass sich dieser Trend bis 180 DKK und im weiteren Verlauf bis 220 DKK fortsetzt.

Der Kern von Ørsted ist die Stromerzeugung aus erneuerbaren Energien, vor allem durch Offshore-Windanlagen. Ende 2025 hatte der Konzern 18,5 Gigawatt (GW) installierte erneuerbare Kapazität, davon 10,2 GW Offshore-Windanlagen. Im vergangenen Jahr erhielt Ørsted allerdings kräftigen Gegenwind von US-Behörden. So wurde im August ein Baustopp des Joint-Venture-Projekts Revolution Wind angeordnet. Ende des Jahres folgte gar eine 90-tägige Suspendierung aller Aktivitäten der Offshore-Windparks Revolution Wind und Sunrise Wind. Beide Projekte waren zum Zeitpunkt ihrer Unterbrechung bereits weit fortgeschritten. Hinzu kam die Einstellung des Hornsea-4-Projekts. Hohe Baukosten machten dieses Vorhaben nicht mehr rentabel. Dies sorgte 2025 für Abschreibungen in mittlerer dreistelliger Millionenhöhe.

In diesem Jahr erhielt Ørsted wieder Rückenwind. Anfang des Jahres kippte ein US-Gericht den Baustopp. Beide Projekte sind aufgrund vorläufiger Verfügungen somit wieder aktiv. Bei Revolution Wind liefern die ersten Turbinen bereits Strom nach Neuengland. Im zweiten Halbjahr soll der Park vollständig ans Netz gehen. Beim Offshore-Windpark Sunrise Wind soll es 2027 so weit sein. Derweil bemüht sich das Management durch eine Klage, dauerhaft Klarheit zu erhalten. Eine erneute Unterbrechung durch US-Behörden zeichnet sich aktuell nicht ab. Dennoch bleiben zunächst regulatorische Risiken bestehen.

Derweil wurde im Februar das europäische Solar- und Onshore-Windparkgeschäft für 1,4 Milliarden Euro an den Infrastrukturfonds Copenhagen Infrastructure Partners (CIP) verkauft. Damit will sich der Konzern künftig auf Offshore-Parks fokussieren. Für das geplante Windparkprojekt in Taiwan haben die Dänen mit dem Halbleiterhersteller TSMC bereits einen Großabnehmer. Der 920-Megawatt-(MW-)Windpark soll im dritten Quartal 2026 ans Netz gehen. Der deutsche Windpark Borkum Riffgrund 3 soll ebenfalls in diesem Jahr in Betrieb gehen.

Für den irischen 900‑MW-Offshore-Windpark Tonn Nua hat Ørsted bereits die Entwicklungsrechte gewonnen. Ein Zeitplan für den Bau und die Inbetriebnahme gibt es noch nicht. Schätzungen gehen davon aus, dass frühestens 2031 ein voller kommerzieller Betrieb erfolgt.

Ertragswende im Fokus

Nach dem kräftigen Rückgang des Ebitda im vergangenen Jahr liegt der Fokus von Konzernchef Rasmus Errboe 2026 auf der Inbetriebnahme im Bau befindlicher Projekte. Dadurch erwartet er einen Anstieg des Ebitda von 25,1 Milliarden DKK auf über 28 Milliarden DKK. Nach der Streichung der Dividende für das Geschäftsjahr 2025 soll sie im kommenden Jahr wieder aufgenommen werden. Am 9. April stimmen die Aktionäre zudem über ein mögliches Aktienrückkaufprogramm ab. Dies dürfte den Aktienkurs mittelfristig stützen.

Auch aus technischer Sicht mehren sich die Kaufsignale. Anfang des Jahres wurde die viel beachtete 200-Tage-Durchschnittslinie überwunden. Schiebt sich die Aktie über die Widerstandsmarke von 158 DKK, eröffnet sich charttechnisch Spielraum bis 180 DKK (Jahreshoch von 2025) und im weiteren Verlauf bis 220 DKK (Hoch vom November 2024).

Mit Discount oder gehebelt

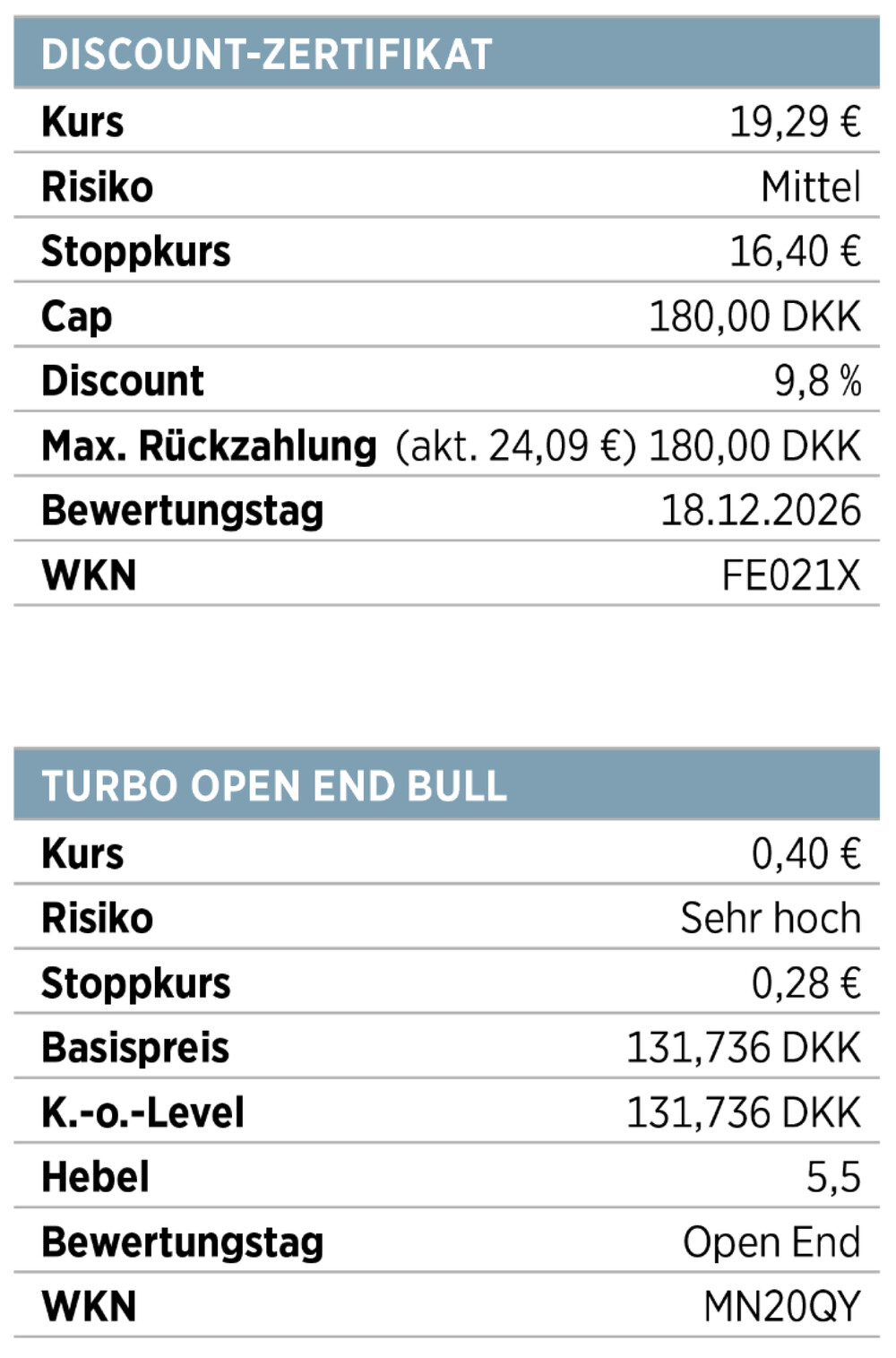

Für weniger risikofreudige Anleger eignet sich das Discount-Zertifikat auf Ørsted. Es hat ein Cap-Level bei 180 DKK und bietet damit die Chance auf eine Partizipation an einer Aufwärtsbewegung bis 180 DKK. Das Papier notiert aktuell mit einem Abschlag von knapp zehn Prozent gegenüber der Aktie. Notieren die Papiere am Laufzeitende Mitte Dezember auf Höhe des Cap oder darüber, erhalten Anleger den maximalen Rückzahlungsbetrag. Damit winkt ein maximaler Gewinn von 24,8 Prozent.

Für risikofreudige Anleger könnte der Turbo Open End Bull interessant sein. Klassische Optionsscheine sind angesichts der hohen impliziten Volatilität zu teuer. Der Basispreis und das K.-o.-Level liegen unter dem jüngsten Tief. Klettert die Aktie zeitnah auf 180 DKK, dürfte der Wert des Papiers über 50 Prozent zulegen. Allerdings sollten Anleger Stoppkurse setzen, um Verluste zu begrenzen. Zudem müssen Anleger beachten: Basispreis und K.-o.-Level werden regelmäßig angepasst. Wird das K.-o.-Level verletzt, verfällt das Papier wertlos.

Hinweis: Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Analysten finden Sie hier.