Mein Konto

Mein Konto

Das ist übrigens ein Kräfteverhältnis, das im laufenden Bullenmarkt seit März 2009 noch in einem viel stärkeren Ausmaß gilt, als es in diesem Jahr zu beobachten ist. Ähnliches ist auch mit Blick auf die durchschnittliche Kursentwicklung von Goldminenaktien zu konstatieren. Indizes wie der NYSE Arca Gold Bugs Index oder der NYSE Arca Gold Miners Index haben in den vergangenen gut zehn Jahren nur die Sporen von US-Aktien gesehen.

Trotzdem haben Gold und Goldaktien viele Anhänger unter den Anlegern. Das hat wohl nicht zuletzt auch mit der Rolle als sicherer Status zu tun, den Investoren insbesondere dem physischen Gold zubilligen. Bei Goldaktien kommt deren gegenüber der allgemeinen Börse oft ebenfalls relativ unkorreliertes Kursverhalten hinzu.

Vor diesem Hintergrund macht es Sinn, auch über Research zum Thema Goldaktien zu berichten. Wobei hinzu kommt, dass zum Stichtag Mitte November Goldminenaktien für die vergangenen zwölf Monate ein Plus von fast 50 Prozent vorzuweisen hatten. Zuletzt ist das Segment aber auf Konsolidierungskurs eingeschwenkt und es stellt sich die Frage, ob das nur eine Verschnaufpause in einem länger anhaltenden Aufwärtstrend ist oder bereits der Vorbote für eine nachhaltige Trendwende nach unten.

Bei Sprott Asset Management LP ist man der Ansicht, dass die Aktien von Goldminen-Produzenten noch über sehr viel Aufwärtspotenzial verfügen. Vielmehr ist man sogar der Ansicht, dass wir uns in einem frühen Stadium eines anhaltenden Bullenmarktes für Gold und damit Goldaktien befinden.

In einem aktuellen Research-Bericht gibt Senior Managing Director Ed Coyne fünf Gründe dafür an, warum ein Investment in Goldminenaktien aus Anlegersicht weiterhin Sinn machen könnte. Nachfolgend listen wir diese Argumente auf. Zu beachten ist dabei allerdings, dass es sich bei Sprott um einen globalen Alternativen Asset Manager mit einem Fokus auf Edelmetalle und Sachwerte handelt. Wegen dieser Ausrichtung liegt eine grundsätzlich eher positiv angehauchte Haltung gegenüber Gold und Goldaktien nahe.

Grund 1: Steigende Goldpreise treiben die Nachfrage an

Wie erwähnt, gibt es laut Spross Asset Management fünf gute Gründe, um jetzt in Goldaktien zu investieren. Eines dieser Argumente ist die Annahme, dass steigende Goldpreise die Nachfrage antreiben.

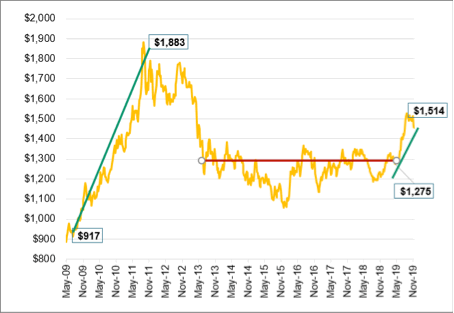

In diesem Zusammenhang erinnert Coyne daran, dass der Goldpreis vor kurzem zum ersten Mal seit 2013 die Marke von mehr als 1.500 Dollar je Feinunze überschritten hatte (siehe Chart). Zu sehen sei diese Entwicklung vor dem Hintergrund, dass die globalen politischen und makroökonomischen Trends die Nachfrage nach dem gelben Edelmetall beflügelt hätten. Zusammen mit anderen Strategen glauben die Experten von Spross Asset Management, dass Goldbarren in den nächsten Jahren das Allzeithoch von 1.900 Dollar übertreffen könnten, das noch aus dem Jahr 2011 stammt.

Quelle: Bloomberg, Sprott Asset Management LP, Stand 15.11.19. Der Goldpreis am 01.11.2019 betrug 1.514 Dollar und 1.468 Dollar am 15.11.2019.

Zu den Schlüsselfaktoren für die langfristige Nachfrage nach Gold als Wertspeicher und defensives Investment, insbesondere bei Zentralbanken und Institutionen, zählten niedrige oder sogar negative Zinssätze, die steigende Verschuldung, Handelsspannungen und die Verschärfung des geopolitischen Risikos.

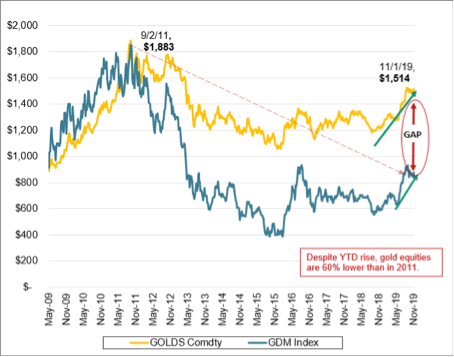

Die Preisbewegungen von physischem Gold und Goldminenaktien seien nicht perfekt aufeinander abgestimmt, aber die Beziehung zwischen ihnen sei über die Konjunkturzyklen hinweg stark und beständig.

In der Vergangenheit hätten steigende (und fallende) Goldpreise einen dreifachen Multiplikatoreffekt auf Goldaktien gehabt: Das heißt, wenn der Preis von Goldbarren um zehn Prozent gestiegen ist, kletterten die Kurse der Bergbauaktien um rund 30 Prozent und umgekehrt.

Der Grund dafür: Die Produzenten von Gold haben erhebliche fixe Betriebskosten und verfügten so über einen hohen Gewinnhebel. Das wiederum bedeute, dass große Schwankungen des physischen Goldpreises einen größeren Einfluss auf die Rentabilität der Goldförderer haben.

Dieses Zusammenspiel habe sich in beide Richtungen verringert, seitdem der physische Goldpreis im Verlauf des Jahres 2011 seinen Höchststand erreicht hatte. Als der Goldpreis anschließend sank, ging es auch mit den Kursen der Goldaktien nach unten (siehe Grafik). Zwischen 2011 und 2018 hätten die Branchenvertreter in sechs von acht Kalenderjahren eine negative Performance verzeichnet. Trotz der jüngsten Gewinne müssten sich die Goldminenaktien im Vergleich zu den historischen Bewertungen erst noch erholen. Gemessen am Branchengipfel, der im April 2011 erreicht wurde, notierten Goldminenaktien immer noch um mehr als 60 Prozent unter den damaligen Notierungen.

Quelle: Bloomberg, Sprott Asset Management LP, Stand 11.12.19.

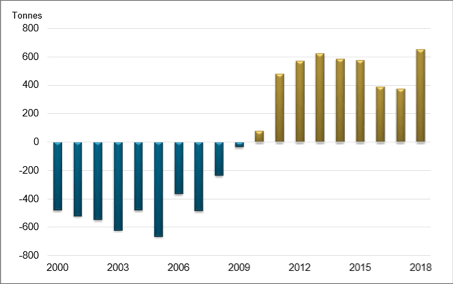

Die Zentralbanken waren in den vergangenen zehn Jahren Nettokäufer von Gold, wie Coyne erklärt. Gold spiele eine wichtige Rolle in der Devisenreserven-Verwaltung der Zentralbanken und es handele sich bei ihnen um bedeutende Goldbesitzer. Das World Gold Council habe dazu folgendes festgestellt: "Die Zentralbanken besitzen heute fast 34.000 Tonnen Gold. Damit handele es sich um das drittgrößte Reserve-Asset der Welt. Der Anstieg der Nachfrage der Zentralbank nach Gold spiegelt die aktuellen geopolitischen, politischen und wirtschaftlichen Bedingungen wider Gold ist sowohl ein liquider, antizyklischer Vermögenswert als auch ein langfristiger Wertspeicher. Als solcher kann es den Zentralbanken helfen, ihre Kernziele Sicherheit, Liquidität und Rendite zu erreichen.

Quelle: Metals Focus, Refinitiv GFMS, World Gold Council, Sprott Asset Management LP. Stand 30. Juni 2019.

Grund 2: Goldaktien sind stark unterbewertet

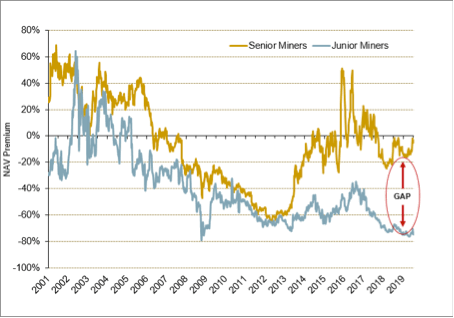

Angesichts der größeren Volatilität der Kurse von Goldaktien im Vergleich zu den Goldpreisen müssen Anleger laut Coyne mit offenen Augen investieren. Nichtsdestotrotz könnte der in den vergangenen Jahren aufgetretene Rückgang der Notierungen die Voraussetzung für einen deutlichen Aufwärtstrend geschaffen haben.Während die Minenproduzenten als Gruppe immer noch unter ihrem Nettoinventarwert handeln, seien die Preisnachlässe bei kleineren "Junior" -Produzenten besonders groß, da ein Großteil der jüngsten Rallye von den größten "Senior" -Goldminerbetreiber getrieben worden sei. Tatsächlich sei die Bewertungslücke zwischen nordamerikanischen Junior- und Senior-Goldminenunternehmen so groß wie nie zuvor.

Quelle: BMO Capital Markets, FactSet. Nordamerikanische Goldminenarbeiter im Vergleich zu Junioren. Sprott Asset Management LP, Stand 19.07.19.

Grund 3: Das Goldangebot ist begrenzt

Wie Coyne festhält, sind sich die meisten Investoren bewusst, wie wichtig es ist, in Unternehmen zu investieren, deren Geschäftsmodelle durch "wettbewerbsfähige Wassergräben" geschützt sind. Goldminenbetreiber verfügten darüber zur Genüge, da es von der Entdeckung einer neuen Goldmine bis zur erfolgreichen Erzproduktion 15 Jahre dauern könne. Die Markteintrittsbarrieren für Neueinsteiger in diesem Sektor seien enorm, da teure und spezialisierte Ausrüstungen, Umweltvorschriften und politische Abwägungen erforderlich seien.Mittlerweile sei das Goldangebot begrenzt und es seien in den vergangenen Jahren immer weniger Goldfunde gemacht worden (siehe Grafik). Diese Dynamik - zusammen mit den gedrückten Bewertungen junger Goldminenunternehmen - treibe die Konsolidierung in der Branche voran. Für führende Produzenten sei es weitaus billiger, eine Goldproduktionsstätte hinzuzukaufen, als selbst Kapazitäten aufzubauen. Basierend auf einer von den Analysten der Scotiabank durchgeführten Analyse der jüngsten Transaktionen sei es um 35 Prozent günstiger, Unzen über den Markt via Akquisitionen einzukaufen als sich selbst auf die Entdeckung neuer Unzen zu machen.

Quelle: © Copyright by SNL Metals & Mining 2016 Sprott Asset Management LP,. Alle Rechte vorbehalten.

Grund 4: Das Momentum könnte sich zum Positiven wenden

Investoren lieben Dynamik, stellt Coyne fest. Sie suchen erfahrungsgemäß nach positiven Trends bei Preisen, Gewinnen und anderen Faktoren. Der Aufstieg quantitativer Strategien habe die Verbreitung dieses Phänomen noch verstärkt. In den vergangenen acht Jahren habe der Momentum-Aspekt meist gegen den Goldbergbausektor gearbeitet. Aber jetzt gibt es laut Coyne Anzeichen dafür, dass sich der Wind dreht und dass diese Dynamik bald zu Gunsten der Goldproduzenten wirken könnte.Analysten, die sich mit dem Sektor befassen, hätten zuletzt verständlicherweise zumeist Schätzungen basierend auf konservativen Annahmen abgegeben. Doch dies dürfte sich angesichts höherer Goldpreise und einer Senkung der Bergbaukosten bald ändern. Eine Verbesserung der Gewinnaussichten aber könnte möglicherweise die positive Dynamik in dem Sektor beschleunigen. So habe der Sprott-Kollege Paul Wong Anfang des Monats folgendes geschrieben: "In der jetzigen Phase des Goldzyklus befinden wir uns an einem "süßen Punkt", was die Gewinne von Goldminenunternehmen angeht. Ausgehend von einer niedrige Goldpreisbasis könnte es zu steigenden Gewinnen kommen, die sich von Quartal zu Quartal noch beschleunigen."

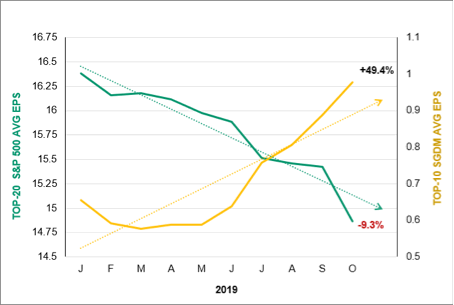

Die Grafik zeigt die Revisionen der geschätzten Gewinne je Aktie für das Jahr 2020 für die Top-10-Vertreter im Sprott Gold Miners Exchange Traded Fund im Verlgeich zu den korrespondierenden Schätzungen für die Top-20-Unternehmen im S&P 500-Index. Von Januar bis Oktober 2019 stieg demnach die durchschnittliche Prognose für den Gewinn je Aktie im Jahr 2020 für die Top-10-Goldminenunternehmen von 0,65 Dollar auf 0,98 Dollar. Das entspricht einem Anstieg von gut 50 Prozent und vergleicht sich mit um neun Prozent nach unten revidierten Vorhersagen für die zehn größten S&P 500 Index-Mitglieder. Und nach der Berichtssaison zum dritten Quartal rechnet man bei Sprott Asset Management mit noch höheren Ergebnisschätzungen für die größten Goldproduzenten.

Quelle: Bloomberg, Sprott Asset Management LP, Stand 31.10.19.

Grund 5: Goldaktien spielen eine andere Rolle als Goldbarren

Wie bei jeder Anlage ist es laut Coyne wichtig, auch bei Goldaktien über deren Rolle im Kontext eines breiteren Portfolios nachzudenken. Ein häufiges Missverständnis sei, Goldaktien und physisches Gold als Investments gleichzusetzen. Doch während ihr Schicksale zwar in gewisser Weise sicherlich korrelierten, könnten sie als Anlageklassen unterschiedlicher nicht sein, so Coyne.

Physisches Gold in Form von Münzen, Barren oder Trusts sollten als stabiler Wertspeicher angesehen werden. Es ist antizyklisch und hat sich über Jahrtausende als wirksame Absicherung gegen Marktturbulenzen und -volatilitäten erwiesen. Daher empfiehlt man bei Sprott Asset Management Anlegern, zwischen fünf und zehn Prozent ihres Vermögens auf physisches Gold und Edelmetalle zu investieren.

Umgekehrt sollten Goldaktien im Kontext des gesamten Aktienportfolios eines Anlegers betrachtet werden. Die Höhe der Allokation hänge von vielen Faktoren ab, einschließlich der Risikotoleranz. Strategen befürworteten den kontinuierlichen Besitz von Goldaktien, auch weil sie nur geringe Korrelationen zum breiteren Markt aufwiesen. Die meisten Anleger betrachteten Goldaktien jedoch als taktische Anlagen. Solange die Bewertungen wie das aktuell der Fall sei, noch immer stark gedrückt seien, hätten Goldaktien eine Chance auf eine etwaige Outperformance. Bei Sprott Asset Management ist man deshalb der Ansicht, dass es an der Zeit sein könnte, neben physischem Gold auch in Goldaktien zu investieren.