Mein Konto

Mein Konto

Im jüngst wie jedes Jahr um diese Zeit präsentierten "In Gold We Trust"-Reports haben die Experten bei der Incrementum AG in der 13. Auflage ihre Ansichten rund um Gold sowie goldrelevanten Kapitalmarktentwicklungen publik gemacht. In der 327 Seiten langen Studie präsentiert die unabhängige Anlage- und Vermögensverwaltungsgesellschaft mit Sitz im Fürstentum Liechtenstein auch ihre Einschätzungen zu Gold- und Silberminenaktien. Wir berichtet darüber in der Vorwoche hier

Die Incrementum AG widmet sich in dem Bericht in einem Kapital auch der Frage, ob und wie es ein Zusammenspiel zwischen Gold und Bitcoin gibt. Wie es darin heißt, haben das Edelmetall und die Kryptowährung als Anlagegüter teilweise ähnliche Eigenschaften, jedoch unterschiedliche Preisbewegungsmuster. In Kombination lasse sich die Volatilität aufgrund der Diversifikation überproportional verringern.

Ein Portfolio mit einer strategischen Allokation von 70 Prozent Gold und 30 Prozent Bitcoin habe historisch maximale Drawdowns in einer ähnlichen Größenordnung wie Gold (in Dollar) aufgewiesen. Allerdings seien deutlich höhere Erträge erzielt worden.

Durch eine aktive Rebalancing-Strategie und ein Options-Overlay lasse sich der risiko-adjustierte Gesamtertrag der beiden Anlagen deutlich verbessern und eine unkorrelierte Portfoliobeimischung für ein traditionelles Portfolio darstellen, so das Urteil.

Incrementum-Partner Mark Valek kommentiert das Ergebnis wie folgt. "Digitales Gold und physisches Gold ergeben im Portfoliokontext eine höchst interessante Kombination. Die extreme Volatilität wird vom Gold gedämpft, während man an einem Großteil von Bitcoins Optionalität teilhaben kann." Auf den nachfolgenden Seiten erklären wir etwas näher, warum laut Incrementum sowohl Investments in Gold als auch in Bitcoins eine sinnvolle Sache aus Anlegersicht sein können.

Freunde statt Feinde

Dass Gold und Kryptowährungen nicht Feinde, sondern vielmehr Freunde sind, daran hat man laut den Incrementum-Experten bereits in den "In Gold We Trust-Reports" der vergangenen Jahre hingewiesen. Auf philosophischer und teilweise auch auf praktischer Ebene seien sich Gold und Bitcoin sehr ähnlich. Zu erklären sei das damit, dass sie erstens nicht von Zentralbanken inflationierbar seien, zweitens nicht die Schuld einer anderen Partei darstellten (kein Gegenparteienrisiko), drittens leicht übertragbar seien und viertens liquide Werte außerhalb des Fiatgeld-Systems darstellten.

Des Weiteren könnten beide Anlageformen schwer konfisziert werden und besäßen gute Chancen in einem Umfeld zu reüssieren, das von chronischer Überschuldung, drohenden Negativzinsen und finanzieller Repression geprägt werde. Zu einem gewissen Grad treffe dies auch auf andere "Payment Token" bzw. "Store of Value Token" wie zum Beispiel Bitcoin Cash, Litecoin und Dash zu.

In der diesjährigen Ausgabe des "In Gold We Trust-Reports" stellt Incrementum nun erstmals eine proprietäre Anlagestrategie vor, welche wie es heißt, die Timing- bzw. Volatilitätsproblematik entschärft und diese sogar in einen Vorteil für den Investor umkehrt. Dazu bedient sich die Strategie einer alten Weisheit im Portfoliomanagement: dem Rebalancing, was auf den nachfolgenden Seiten nach näher erklärt wird.

Diese Strategie könne statt ausschließlich mit Gold und Bitcoin auch mit Gold und einem Index von "Store of Value"-Tokens umgesetzt werden. Auf diese Art sei gewährleistet, dass in Zukunft mögliche Wettbewerber von Bitcoin auf dem Radar blieben und automatisch Teil der Anlagestrategie werden. Der Einfachheit halber untersucht Incrementum in der Studie allerdings nur die Kombination von Bitcoin und Gold.

Der Diversifikationseffekt

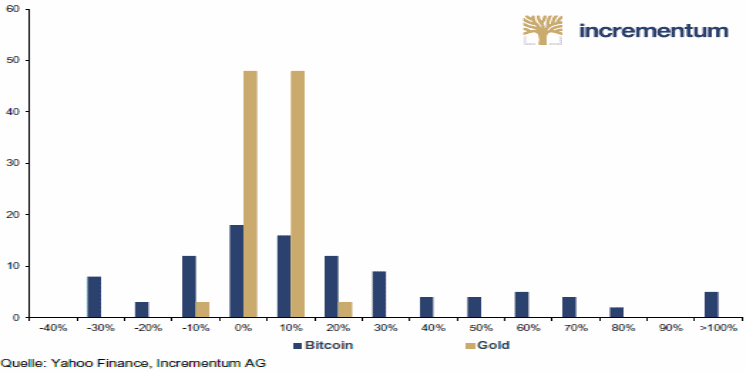

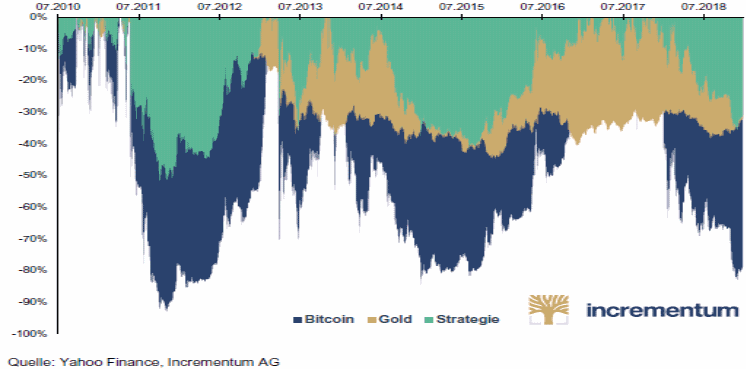

Trotz der erwähnten Seelenverwandtschaft weisen Gold und Bitcoin laut Incrementum hinsichtlich ihrer Renditen lediglich eine niedrige und teils negative Korrelation auf. Dem Investor komme dieser Umstand zugute, weil die Volatilität einer kombinierten Strategie dadurch reduziert werde, wie aus dem nachfolgenden Chart ersichtlich werde.

Die Volatilität - und damit das Kursrisiko - einer Krypto-Strategie ändere sich selbstverständlich signifikant, wenn man Kryptowährungen mit Gold ergänze. Da Gold deutlich geringeren Kursschwankungen unterliege, falle die gesamte Volatilität bei steigendem Goldanteil.

Zusätzlich helfe die geringe Korrelation aufgrund des Diversifikationseffektes dabei, die Volatilität überproportional zu senken.

Der Rebalancing-Bonus

Neben der Nutzung der Diversifikationseigenschaften von Gold und Bitcoin eigne sich diese Anlagestrategie wie kaum eine andere dazu, vom Rebalancing-Bonus zu profitieren. Dazu stellt sich die Frage, was genau der Rebalancing-Bonus ist und wie er am besten zu lukrieren ist? Dazu heißt es, Kursschwankungen hätten zur Folge, dass sich Portfoliobestandteile im Zeitverlauf dynamisch änderten. Über ein so genanntes Rebalancing würden Verschiebungen im Portfolio wieder ausgeglichen, indem das Portfolio auf die ursprüngliche, also die strategische Asset-Allokation, zurückgesetzt werde.

Um vom Rebalancing-Bonus profitieren zu können, müsse demnach für beide Vermögenswerte eine strategische Allokation sowie eine Rebalancing-Methode definiert werden. Als strategische Allokation biete sich für einen Investor beispielsweise eine Allokation aus 30 Prozent Bitcoin und 70 Prozent Gold an, da diese Mischung ein für die meisten Anleger akzeptables Gesamtrisiko ergebe. Dieses Portfolio weise historisch maximale Drawdowns in der Größenordnung von Gold (in Dollar) auf, habe jedoch aufgrund der einmaligen Bitcoin-Performance eine phänomenale Rendite erbracht. Als Rebalancing-Methode könne man entweder ein fixes Zeitintervall festlegen, oder nur anlassbezogen bei Erreichen von vordefinierten Portfolioverschiebungen Ausgleiche vornehmen.

Eine umfassende quantitative Analyse von Incrementum habe ergeben, dass anlassbezogenes Rebalancing - insbesondere unter Berücksichtigung der Transaktionskosten - sinnvoller sei. In der hier vorgestellten Strategie sei eine recht große Bandbreite der Bitcoin-Allokation von 15 Prozent und 60 Prozent vorgesehen. Das Rebalancing führe also dazu, dass die strategische Allokation (bzw. die Startallokation) durch entsprechende Kauf- und Verkaufstransaktionen wiederhergestellt werde, sobald die Bitcoin-Allokation aufgrund von Kursschwankungen einen Anteil von 15 Prozent am Gesamtportfolio unter- oder 60 Prozent überschreite. Wenn sich Bitcoin besser entwickele als Gold, müssten Bitcoin verkauft und Gold zugekauft werden, und andersherum.

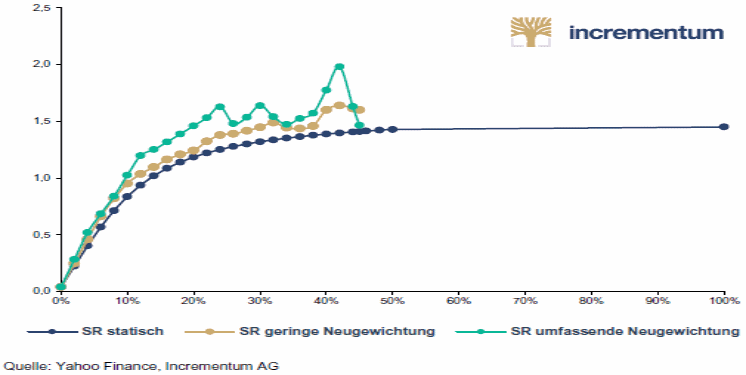

Diverse Studien bestätigten auch, dass der Rebalancing-Bonus umso stärker ausfalle, je stärker die Anlageklassen im Wert zueinander schwankten und je geringer deren Korrelation sei. Ein Umstand, der vor dem Hintergrund der hohen Preisschwankungen bei Bitcoin beachtet werden müsse. In einer umfangreichen quantitativen Analyse habe Incrementum diese Anlagestrategie in diversen Varianten getestet.

Wie der nachfolgende Chart zeigt, könne regelbasiertes Rebalancing das Risiko-Rendite-Verhältnis deutlich verbessern. Entsprechend lasse sich das Sharpe-Ratio, das die gängige Kennzahl für das Risiko-Rendite-Verhältnis ist, mithilfe der Rebalancing-Strategie - unabhängig von der Bitcoin-Allokation - signifikant verbessern. Dass das Risiko-Rendite-Ratio mit dieser Strategie deutlich verbessert werden könne, zeige sich insbesondere auch daran, wenn man den maximalen Drawdown als Risiko-Kennzahl betrachte.

Sharpe-Ratio verschiedener Gold-Bitcoin-Portfolios, statische Allokation und Portfolio mit Rebalancing, 07-2010-01-2019

Covered-Call- und Put-Writing-Zusatzeinkommen

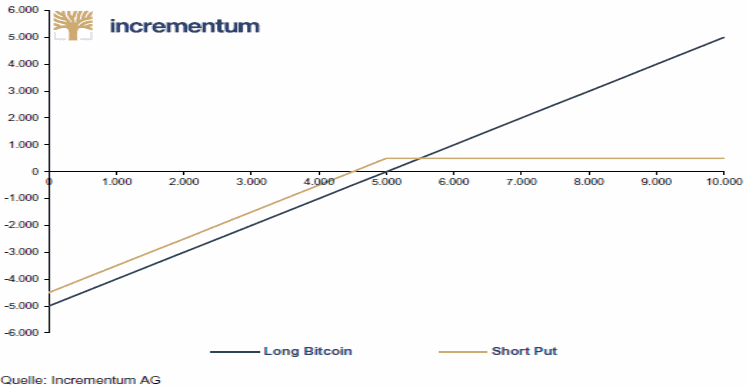

Neben dem Diversifikationseffekt und dem Rebalancing-Bonus existiere noch ein drittes Element, das es dem Anleger ermögliche, von hohen Volatilitäten zu profitieren. Hierzu agiere man am Termin- bzw. Optionsmarkt, der für Bitcoin bereits existiert. An Börsen wie Ledger X oder deribit könne man seit über einem Jahr Optionen handeln. Optionen könnten als spekulatives Element, zur Absicherung oder aber zur Renditegenerierung eingesetzt werden. Entscheidend sei, ob man Optionen ohne das Halten des Basiswertes schreibe ("naked") oder in Kombination mit dem Basiswert.

Beim Covered-Call-Writing handele es sich um eine altbekannte Strategie, die sich dazu eigne, das Aufwärtspotenzial einer Position (oder eines Teils einer Position) gegen eine Prämie einzutauschen. Habe man also eine Position im Bestand, die man halten oder auch verkaufen möchte, könne man darauf eine Call-Option schreiben und so die Optionsprämie generieren. Im schlimmsten Fall profitiere man nicht mehr von der vollen Aufwärtsbewegung des Basiswerts, erhalte aber zumindest noch die Prämie.

Umgekehrt biete sich der Verkauf von Puts an, wenn man eine Position aufbauen wolle. In diesem Fall verpflichte man sich mit einem Kontrakt dazu, zu einem gewissen Zeitpunkt einen Basiswert zu einem vorgegebenen Preis zu kaufen. Auch in diesem Fall erhalte man dafür die Optionsprämie. Werde man ausgeführt, erhalte man netto (unter Berücksichtigung der generierten Optionsprämie) einen Kaufkurs, der günstiger sei als derjenige, den man beim Kauf des Basiswerts auf normalem Wege erzielt hätte. Sollte man aufgrund der Kursbewegung nicht ausgeübt werden, so habe man die gesamte Optionsprämie lukriert und der Kontrakt verfalle.

Die Preise der Optionsprämien richte sich nach den erwarteten Schwankungen des Basiswerts und den in den Optionspreisen implizierten Volatilitäten. Da die Bitcoin-Kurse eine exorbitant hohe Volatilität aufwiesen, würden entsprechend hohe Optionsprämien gehandelt. Den Berechnungen von Incrementum zufolge wird eine zehn prozentige Verschreibung des Portfolios auf "at the Money"-Optionen einen annualisierten Zusatzertrag von 10 Prozent bis 15 Prozent erwirtschaften.

Fazit

Bitcoin und Gold weisen teilweise ähnliche Eigenschaften auf und können in Kombination eine attraktive Anlagestrategie darstellen, so das Urteil von Incrementum. Durch die Kombination beider Assets profitiere der Anleger einerseits von der geringen Korrelation beider Anlagegüter, andererseits könne er durch ein regelbasiertes Rebalancing die Volatilität von Bitcoin zu seinem Vorteil nutzen.

Darüber hinaus seien auch Optionsstrategien anwendbar, die durch die Vereinnahmung der Optionsprämien eine interessante Rendite generierten und die Volatilität weiter absenkten. In Summe lasse sich daraus eine Strategie konzipieren, die auch in Anbetracht ihrer geringeren Volatilität besser für institutionelle Investoren geeignet sei als hochvolatile reine Krypto-Strategien.