Mein Konto

Mein Konto

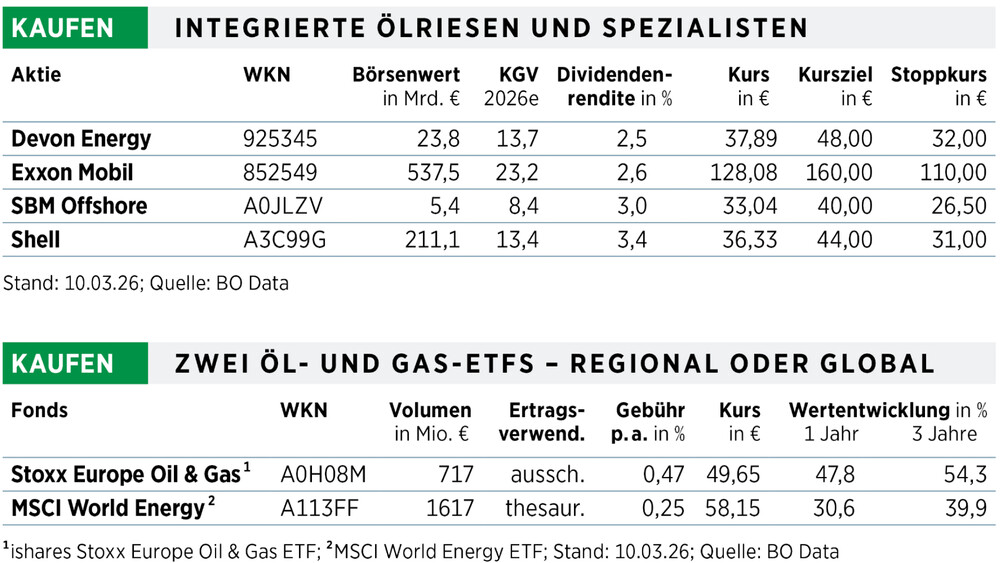

Nach mehrheitlich rückläufigen Umsätzen und Gewinnen sollen die Erträge der Ölkonzerne in diesem Jahr wieder sprudeln. Neben drastischen Kostensenkungen hilft vor allem der Ölpreis. Diese Aktien sind die großen Profiteure.

Die Fahrt zur Tankstelle bereitet Autofahrern ohnehin kein Vergnügen. In diesen Tagen wird es allerdings schon besonders teuer. Bis zu 2,50 Euro wurde für einen Liter Benzin verlangt. So mancher stieg aufs Fahrrad oder öffentliche Verkehrsmittel um. Ursache für die Benzinpreisexplosion ist der Krieg im Nahen Osten. Genau genommen: die ins Stocken geratenen Öllieferungen aus Kuwait, Saudi-Arabien, Katar, Irak und den Vereinigten Arabischen Emiraten durch die Straße von Hormus. Über diese Meerenge zwischen dem Iran und Oman gehen rund 20 Prozent der weltweiten Öllieferungen. An ihrer engsten Stelle ist sie nur rund 33 Kilometer breit. Die Drohungen seitens des Irans, jedes Schiff, das die Straße von Hormus passieren will, zu beschießen, sorgt für eine Blockade. Den Aussagen von US-Präsident Donald Trump, die Schiffe würden eskortiert, trauen die meisten Reeder nicht und brachte somit keine nachhaltige Beruhigung am Ölmarkt. Vielmehr schraubte sich der Preis für kurzfristige Lieferungen von Brent Crude Oil auf über 100 US-Dollar und damit auf den höchsten Stand seit Anfang 2025 nach oben. Die Ölpreis-Rally drückte die Aktienmärkte rund um den Globus zum Teil kräftig nach unten. In einigen Ländern wie beispielsweise im Irak haben die Lagerstände bereits hohe Niveaus erreicht. Zieht sich die Blockade noch über einen längeren Zeitraum hin, dürfte die Ölproduktion gedrosselt werden. Dies hätte größere Auswirkungen auf das Ölangebot und den -preis, denn eine rasche Wiederaufnahme bei einer Beruhigung der Lage ist nicht möglich. Gleichwohl gibt es auch Gewinner dieser Preisentwicklung. Dazu zählen integrierte Ölmultis wie Exxon Mobil und Shell, Öldienstleister wie SBM Offshore sowie reine Öl-Explorer und -produzenten wie Devon Energy.

Ertragswende bei Ölmultis

Exxon Mobil ist nach Aramco der größte integrierte Ölriese der Welt. Mit der jüngsten Aktienrally auf rund 130 Euro gelang der Ausbruch aus einem über drei Jahre währenden Seitwärtstrend. Nach Angaben von Bloomberg stuft ein Großteil der Analysten das Papier dennoch weiter als haltens- oder kaufenswert mit Zielkursen von bis zu umgerechnet 180 Dollar ein.

Das Unternehmen ist in vier Geschäftsbereichen tätig: Dem Upstream-Segment mit der Exploration und Produktion von Öl und Gas, der Energy Production mit dem Raffinieren zu Treibstoffen, Chemical Production mit Produkten wie Basis-Chemikalien und Polymeren sowie Speciality Production mit Produkten wie Schmierstoffen. Knapp zwei Drittel des Gewinns in Höhe von 28,8 Milliarden Dollar erzielte Exxon Mobil 2025 mit dem Upstream-Geschäft. Rund 22,8 Prozent kommen aus dem Raffinerie-Bereich.

2025 musste Exxon Mobil das fünfte Jahr in Folge einen Gewinnrückgang hinnehmen. In diesem Jahr soll allerdings die Ertragswende kommen. Mehr noch. Das Management rund um Konzernchef Darren Woods hat Ende 2025 die Ziele für 2030 sogar deutlich erhöht. Kumulativ rund 25 Milliarden Dollar zusätzlichen Gewinn erwartet Woods bis 2030. Beim zusätzlichen freien Cashflow verteilt auf diese fünf Jahre werden rund 35 Milliarden Dollar angepeilt.

Die Erwartungen sind hoch. Gleichwohl hat Woods den Ölriesen in den vergangenen Jahren stark auf hochmargige Produkte und Ölfelder getrimmt und Kosten gesenkt. Mit dem Zukauf von Pioneer Resources 2024 hat Exxon die Präsenz in den USA weiter ausgebaut und erwartet mittelfristig Kostensynergien in Höhe von vier Milliarden Dollar pro Jahr. Ohnehin erweist sich der Fokus auf die Ölförderung in den USA, Kanada sowie Südamerika, Afrika und Kasachstan aktuell als großer Vorteil. Schätzungen zufolge kommen weniger als zehn Prozent der Öl- und Gasproduktion aus dem Nahen Osten. Großes Wachstums-

potenzial sieht das Management zudem im Ausbau des LNG-Geschäfts. Angesichts der global starken Marktposition, der geringen Förderquote aus Krisengebieten und einem deutlich zu erwartenden Ergebniswachstum in diesem und den nächsten Jahren erscheint die Aktie mit einem KGV von 23,2 und einer Dividendenrendite von 2,6 Prozent moderat bewertet. Zudem dürften die regelmäßig neu aufgelegten Aktienrückkaufprogramme den Kurs stützen.

Shell ist gemessen am Börsenwert nicht einmal halb so groß wie Exxon Mobil, hat aber mit einem KGV von 13,4 und einer Dividendenrendite von 3,4 Prozent die attraktiveren Kennzahlen. Neben der Ölförderung und dem Raffineriegeschäft ist das britische Unternehmen stark im LNG-Markt engagiert. Leicht rückläufige Fördermengen und deutlich geringere Preise drückten 2025 ebenfalls auf das Ergebnis. Analog zur Konkurrenz setzte Konzernchef Wael Sawan auf margenstarke Ölfelder und Produkte. Die jährlichen Kosten sollen bis 2028 gegenüber 2022 um fünf bis sieben Milliarden Dollar sinken. Stärkstes Wachstum sieht Sawan im LNG-Markt, der nach eigener Schätzung weltweit bis 2040 um rund 60 Prozent zulegen dürfte. Aktuell läuft zudem ein Aktienrückkaufprogramm in Höhe von bis zu 3,5 Milliarden Dollar, das die Aktie stützen dürfte.

Der Spezialist

Der US-Konzern Devon Energy fokussiert sich auf die Exploration und Förderung von Öl und Gas in den USA. Die Amerikaner generieren rund 85.000 Barrel Öläquivalent pro Tag. Rund 46 Prozent kommt aus der Rohölproduktion und jeweils etwa 27 Prozent aus der Produktion von Erdgasflüssigkeiten wie Ethan und Propan sowie Erdgas. Im sechsten Jahr in Folge gelang es 2025, trotz rückläufiger Investitionen, die Produktion zu erhöhen. Dieser Trend soll sich in diesem Jahr fortsetzen und könnte sich sogar durch die im Februar angekündigte Fusion mit Coterra beschleunigen. Gemeinsam würden die Unternehmen mit einer Tagesproduktion von mehr als 1,6 Millionen Barrel Öläquivalent zu einem der Marktführer im US-Shale-Sektor aufsteigen und Kostensynergien von rund einer Milliarde Dollar schaffen. Wenn die Aktionäre beider Unternehmen der Fusion zustimmen, könnte sie bereits im zweiten Quartal 2026 abgeschlossen werden. Mittelfristiges Wachstumspotenzial könnte sich zudem im LNG-Bereich entwickeln. Devon Energy schloss bereits die erste Vereinbarung über die Lieferung von LNG ab 2028. Investoren sollen an der Entwicklung durch eine Dividende und Aktienrückkäufe partizipieren. Mit dem Fokus auf das Upstream-Geschäft ist Devon Energy extrem vom Ölpreis und einem strengen Kostenmanagement abhängig und birgt damit entsprechende Risiken. Gleichwohl ist das Papier moderat bewertet und hat Wachstumspotenzial. Mit dem Ausbruch aus dem seit Herbst gebildeten Abwärtstrend eröffnet sich aus technischer Sicht Potenzial bis 52 Euro.

Der Dienstleister

Die Aktie von SBM Offshore kennt seit zwei Jahren nur eine Richtung: aufwärts. Knapp 200 Prozent legte der Anteilschein des niederländischen Dienstleisters für die Ölindustrie und Offshore-Energiebranche zu. Zum Kerngeschäft des Konzerns zählen sogenannte Floating Production Storage and Offloading Units (kurz: FPSOs). Dies sind schwimmende Anlagen, die Öl und Gas fördern, verarbeiten, speichern und verladen. Neun FPSOs sind größtenteils bereits als Lease-&-Operate-Modell im Betrieb. Dabei erhält SBM Offshore von Kunden wie Petrobras und Exxon Mobil neben der Leasinggebühr für die Plattform noch eine Gebühr für den Betrieb. Meist gehen entsprechende Verträge über mindestens zehn Jahre und sichern den Niederländern somit entsprechende Einnahmen. Zwei weitere FPSOs wurden bereits geliefert und gehen 2026 in den Betrieb, zwei weitere sind in Bau. Die Kernregion ist Brasilien, Guyana und Westafrika.

Nach einem Umsatz- und Gewinnrückgang im Jahr 2025 rechnet das Management in diesem Jahr mit einem deutlichen Anstieg bei Ertrag und Umsatz. Katalysator sind die zwei laufenden Großprojekte FPSO Jaguar und FPSO GranMurgo, die in den Jahren 2027 beziehungsweise 2028 fertiggestellt werden. 2026 läuft eine umsatz- und kostenintensive Bauphase. SBM Offshore erhält entsprechend dem Baufortschritt von den Kunden Zahlungen. SBM zählt zu den größten Entwicklern schwimmender Anlagen. Dem Analystenhaus Future Market Insight zufolge dürfte sich der Markt für FPSOs von 2025 bis 2035 durch verstärkte Tiefseebohrungen etwa verdreifachen. Von diesem Trend dürften die Niederländer profitieren. Derweil sollen bis 2031 rund 2,1 Milliarden Euro an die Aktionäre zurückgeführt werden. Mit einem KGV von 8,4 Euro und einer Dividendenrendite von 3,0 Prozent ist das Papier günstig bewertet.

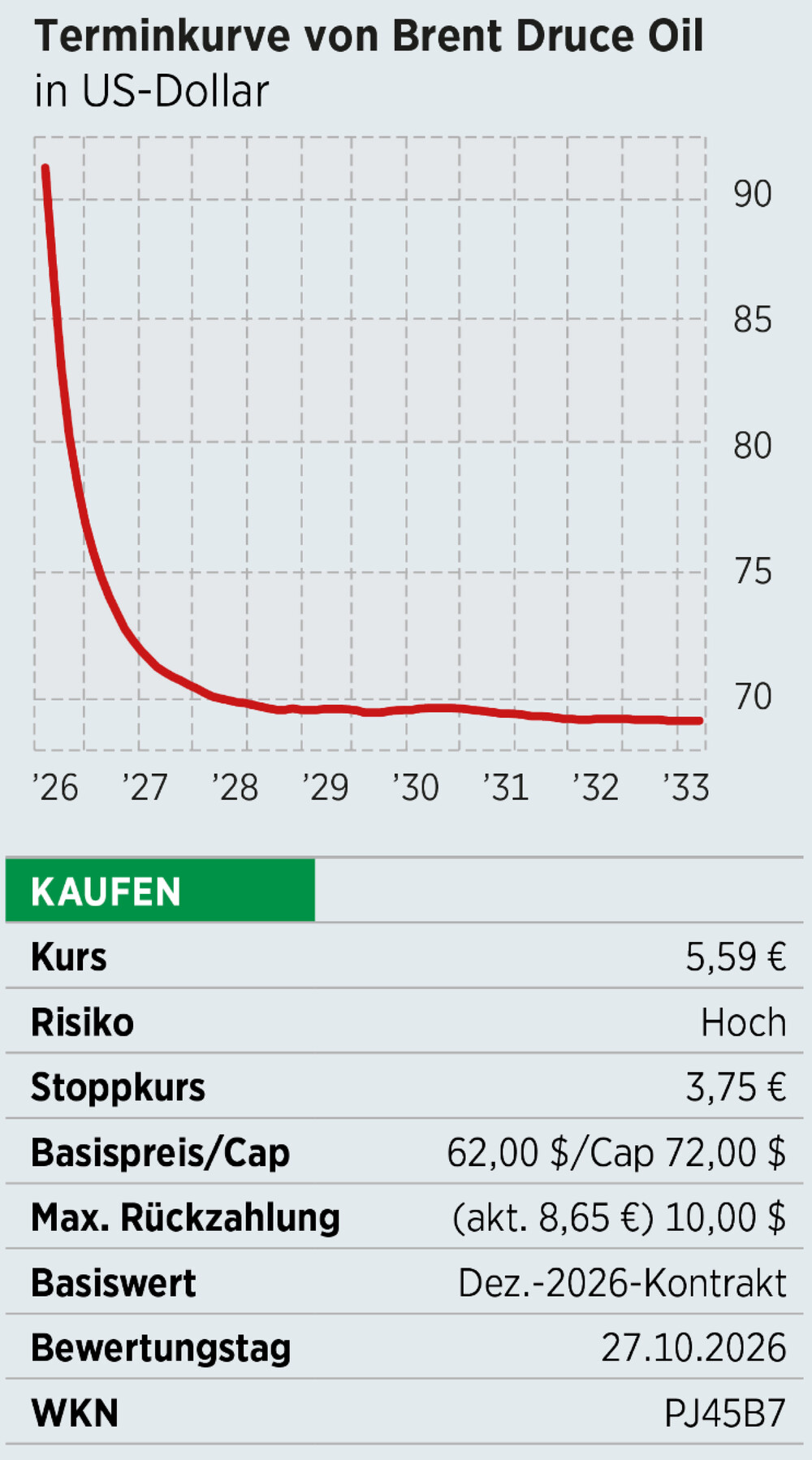

Irrsinnige Kurve

Nicht nur Autofahrer haben in diesen Tagen den Ölpreis fest im Blick. Auch Investoren verfolgen die Notierung für das schwarze Gold. So manchem Anleger ist dabei nicht entgangen, dass die Terminkurve für das Barrel Brent Crude Oil eine ungewöhnliche Formation hat.

Öl wird an den Terminmärkten über festgelegte Kontrakte gehandelt. Der Kontrakt für Brent Crude Oil umfasst beispielsweise 1.000 Barrel. Dabei entspricht ein Barrel knapp 159 Liter. Gehandelt werden Kontrakte mit verschiedenen Laufzeiten. Aktuell werden vor allem Kontrakte mit Laufzeiten bis Mai, Juni, Juli, August, September und Dezember 2026 stark gehandelt. Der Ölpreis, der auf den Finanzplattformen veröffentlicht wird, entspricht dem Preis für den nächstfälligen Kontrakt, also aktuell dem Mai-Kontrakt. Dieser wird aktuell zu 91,70 Dollar gehandelt. Der Juni-Kontrakt ist mit 87,30 Dollar bereits deutlich günstiger. Die darauffolgenden Kontrakte sind schrittweise noch günstiger. Diesen Kurvenverlauf bezeichnen Experten als Backwardation. Hintergrund dieser ungewöhnlichen Formation ist die aktuell große Angst der Investoren, dass Öl durch die Blockade der Straße von Hormus kurzfristig knapp wird. Ohne diese Sondersituation besteht ein außerordentlich hohes Angebot an Öl. Dies führt dazu, dass die längerfristigen Kontrakte im Bereich von 70 Dollar notieren.

Turbulenzen nutzen

Die Kapriolen am Terminmarkt sorgen für attraktive Kennzahlen beim ausgewählten Discount-Call-Optionsschein. Das Papier bezieht sich auf den Dezember-Kontrakt, der aktuell bei 74,80 Dollar notiert. Liegt der Ölpreis Ende Oktober oberhalb von 72 Dollar erhalten Anleger den maximalen Rückzahlungsbetrag von zehn Dollar. Andernfalls gibt es weniger. Unterhalb von 62 Dollar wird das Papier sogar wertlos.

Risiko diversifiziert

Anlegern, die das Risiko eines Direktinvestments in eine Aktie nicht eingehen wollen, bietet sich mit ETFs auf spezielle Indizes die Möglichkeit, das Anlagerisiko breit zu diversifizieren. Der iShares Stoxx Europe 600 Oil & Gas ETF umfasst nur Titel aus Europa. Derzeit beinhaltet der Korb 25 europäische Öl- und Gasunternehmen. Zu den Indexschwergewichten zählen die Anteilscheine von BP, Shell, Totalenergies, aber auch von Siemens Energy. Der deutsche Vertreter ist nicht nur im Windanlagenbau tätig, sondern auch ein wichtiger Ausrüster für die fossile Energiewirtschaft. Der MSCI World Energy ETF enthält Titel aus aller Welt. Mit insgesamt 50 Anteilscheinen ist der Exchange Traded Fund somit nicht nur regional noch breiter diversifiziert als der iShares Stoxx Europe 600 Oil & Gas ETF. Allerdings stellen die Vereinigten Staaten mit aktuell rund 61 Prozent den Großteil der Aktien. Zu den Indexschwergewichten zählen momentan Chevron, Exxon Mobil, Shell und Totalenergies, die bereits über 40 Prozent des Fonds ausmachen.

Fazit

Der Öl- und Gassektor bietet interessante Chancen und sollte in einem gut diversifizierten Depot beigemischt werden. Die Aktien in dem Sektor sind trotz der jüngsten Rally moderat bewertet. Daher wurden bei Exxon Mobil, SBM Offshore und Shell die Kursziele und Stoppkurse angehoben.

Übrigens: Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Analysen gibt es hier.