Mein Konto

Mein Konto

An der Börse können Anleger bekanntlich mit verschiedenen Anlagestilen zum Erfolg kommen. Die einen schwören auf Value, die anderen auf Growth und wieder andere auf Qualität. Auch abhängig vom Marktumfeld wechseln sich die Beliebtheit und die Performance dieser Anlagestrategien immer wieder ab.

Value beispielsweise wartet seit geraumer Zeit mit einer im Schnitt eher schwachen Wertentwicklung auf. So hat dieser Anlagestil etwa in Europa im vergangenen Jahrzehnt fast durchgängig schlechter abgeschnitten als Wachstum/Growth. Und das, obwohl mit Value historisch betrachtet sehr gute Resultate zu erzielen war.

Auch Qualität hat sich seit einiger Zeit viel besser als Value geschlagen. Das gilt nicht zuletzt für die jüngere Vergangenheit, denn wegen der vielen Unsicherheiten im Umfeld fühlten sich viele Investoren ganz offensichtlich besser, wenn sie ihr Kapital in Qualitätsaktien stecken.

Das skizzierte Ergebnis zeigt sich auch an der Performance, die aus einer aktuellen Studie der US-Investmentbank Jefferies zu den 3 erwähnten Anlagestilen zu entnehmen ist. Denn da zeigt sich, dass die Value-Empfehlungen der Analysten seit Beginn dieser Publikation den Gesamtmarkt nicht schlagen konnten. Die Kauftipps für Value und Qualität schnitten dagegen klar besser ab als der Markt als Ganzes.

In der jüngsten Version dieser Publikation hat Jefferies einige Veränderungen in den Empfehlungslisten zu den drei Anlagestilen vorgenommen. Wir stellen daraus jene vier Titel vor, die über nennenswertes Aufwärtspotenzial gemessen an den Kurszielen verfügen. Mehr zu diesen Werten erfahren Sie auf den nachfolgenden Seiten.

Auf Seite 2: Roche

Roche-Aktie

Neu aufgenommen in die Empfehlungsliste mit den Qualitätsaktien hat Jefferies die Genussscheine der Roche Holding. Dieser im Schweizer Leitindex SMI enthaltene Pharmakonzern ist mit einem Kursziel von 310,00 Franken versehen. Daraus ergibt sich bei einer aktuellen Notiz von 275,15 Franken die Chance auf einen Anstieg von 12,7 Prozent.

Hinzu kommt, dass der Analystenkonsens für 2019 mit einer Dividendenzahlung von 9,06 Franken je Aktie rechnet. Auf dieser Basis würde somit auch noch eine Dividendenrendite von 2,29 Prozent hinzukommen. Ergänze sei an dieser Stelle auch noch, dass Analysten im Schnitt von 2018 bis 2022 von einem Ergebnisanstieg von 17,66 Franken auf 21,10 Franken je Aktie ausgehen.

Jefferies bezeichnet Roche als den bevorzugten Standardtitel unter den Pharmakonzernen aus der EU. Der Markt honoriere auch die als bedeutend bezeichneten Pipeline-Möglichkeiten nicht ausreichend und hausintern sei man mit Blick auf das Potenzial des HER2-Antikörper- Franchise zuversichtlicher als der Analystenkonsens.

Zudem erachte man China als einen wichtigen Wachstumsmarkt für Roche (man habe sich für zahlreiche Produkte nationale Listings gesichert hat, was erhebliche Mengen versprechen, wenn auch zu niedrigen Preisen.) und nicht zuletzt wegen höheren Annahmen bei den Gewinnmargen bewegten sich die eigenen Ergebnisschätzungen um drei Prozent bis zwölf Prozent über dem Analystendurchschnitt.

Gleichzeitig räumen die Analysten ein, dass Roche unter den großen EU-Pharmakonzernen den vorgeschlagenen US-Medicare Part-B-Reformen am stärksten ausgesetzt ist. Doch man geht auch davon aus, dass die Anleger stetig immuner gegen politisch motivierten Nachrichtenlärm rund um dieses Thema werde, wobei das der Annahme geschuldet ist, dass die tatsächlichen Veränderungen letztlich rational ausfallen dürften.

Charttechnik

Der Kurs der Roche Genussscheine notiert aktuell nicht sehr viel höher als das bereits vor gut sechs Jahren der Fall gewesen ist. Immerhin hat sich der Titel aber vom Vorjahrestief von 207,70 Franken gelöst. Und das Chartbild erweckt den Eindruck, als ob eine Angriff auf das Rekordhoch von 294,60 Franken vom 05. Dezember 2014 wahrscheinlicher ist als ein erneutes Abdriften gen Süden.

Profil

Die Roche Holding ist ein führendes Healthcare-Unternehmen. Das Unternehmen engagiert sich aktiv für die Erforschung, Entwicklung und den Vertrieb neuartiger Gesundheitslösungen. Die Produkte und Dienstleistungen umfassen alle medizinischen Bereiche, von der Prävention über die Diagnostik hin zur Therapie.

Roche ist der weltweit führende Anbieter von In-vitro-Diagnostika, von Arzneimitteln gegen Krebs und für die Transplantationsmedizin. Weitere Bereiche des Unternehmens sind Autoimmunkrankheiten, Entzündungskrankheiten, Virologie, Stoffwechselstörungen oder auch Erkrankungen des Zentralnervensystems.

Auf Seite 3: Moncler

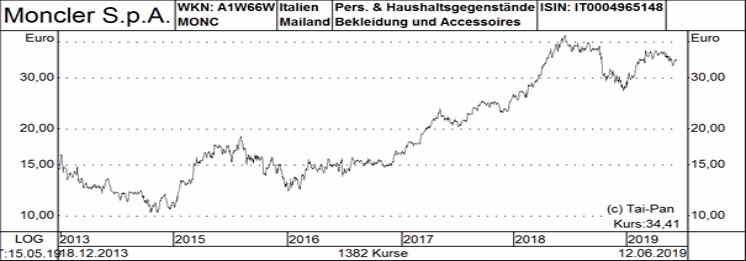

Moncler-Aktie

In der Liste mit den Wachstums/Growth-Favoriten von Jefferies sind neuerdings die Aktien von Moncler zu finden. Als Kursziel für das italienische Mode-Bekleidungsunternehmen nennen die zuständigen Analysten 44,00 Euro. Das heißt, bei einer beim Schreiben dieses Beitrags gültigen Notiz von 34,41 Euro ergibt sich daraus theoretisch 27,9 Prozent Luft nach oben.

Als Begründung für die Kaufempfehlung heißt es, Moncler verzeichne weiterhin ein starkes Wachstum und das bei überdurchschnittlich hohen Margen und hervorragenden Kennzahlen in allen Bereichen. Die Gesellschaft habe sich als einer der führenden Nischenanbieter im Luxussegment etabliert. Jüngst intern eingeleitete Verbesserungsmaßnahmen zeigten Wirkung und beim bisher schwachen Digitalgeschäft hole man schnell auf. Aufgrund umfangreicher Website-Verbesserungen und des Produkt-Mixes erwartet man ein deutliches Online-Umsatzwachstum von sieben Prozent im Jahr 2017 auf 14 Prozent im Jahr 2020.

Das Management zählt man zum Besten, das in der Branche zu finden sei und der Grad der Fokussierung dürfte auch weiterhin zu einer überdurchschnittlich guten geschäftlichen Entwicklung beitragen. Zuletzt habe das Unternehmen auch Aktivitäten beim Branding entfaltet, was der Vorbote für weitere Maßnahmen sein könnte.

Die Marke gewinne trotz hoher Preise an Beliebtheit bei den Millennials und den Gen Z (rund 45 Prozent der Umsätze) sowie in China (mehr als 40 Prozent). Moncler sei im Luxussegment auch einer der wenigen Vertreter der rund 40 neue Filialen bis 2021 geplant und ein Verkaufsflächenwachstum ab 2018 von rund 30 Prozent. Jefferies sieht auch nach wie vor einen Aufwärtstrend bei neuen Kategorien wie Strickwaren.

Das Unternehmen generiere erhebliche liquide Mittel und die Analysten setzen darauf, dass bis 2021 mehr als eine Milliarde Euro an liquiden Mitteln zur Verfügung stehen werden. Und zwar selbst dann, wenn es zu einer deutlichen Erhöhung der Dividendenausschüttungen kommen sollte. Die Rendite auf das eingesetzte Kapital sei im Vorjahr mit 31 Prozent verglichen mit Kering (18 Prozent) und LVMH (17 Prozent) überdurchschnittlich hoch gewesen. Zu rechnen sei mittelfristig mit höheren Ausgaben für die Produktion und für mögliche strategische Akquisitionen.

Auf Höhe des genannten Kursziels handele Moncler auf Basis der Ergebnisschätzungen mit einem KGV von 30 und mit einem Verhältnis von Unternehmenswert zum EBITDA von 16. Dem stehe ein von 2018 bis 2021 erwartetes durchschnittliches Umsatz- und EBITDA-Wachstum von 13 Prozent p.a. gegenüber.

Charttechnik

Die Aktien von Moncler können von Oktober 2014 bis Juni 2018 einen Anstieg von 10,25 Euro auf 42,18 Euro vorweisen. Das ist eine sehr gute Bilanz, wobei es allerdings auch immer wieder einmal zu spürbaren zwischenzeitlichen Rücksetzern kam. Beim Blick auf den Chart fällt auch auf, dass der vorherige Aufwärtstrend seit dem bereits erwähnten Rekordhoch nicht mehr ausgebaut werden konnte. Immerhin hat sich die Notiz aber vom Vorjahrestief von 27,02 Euro abgesetzt. Insgesamt macht die Charttechnik hier derzeit aber einen nur neutralen Eindruck.

Profil

Moncler S.p.A. produziert und verkauft hochwertige Bekleidungsartikel und Accessoires für Damen, Herren und Kinder. Der Konzern vertreibt seine Produkte weltweit in über 180 eigenen Boutiquen sowie über exklusive Kaufhäuser und internationale Modefachgeschäfte unter den Marken Moncler, Moncler Gamme Rouge, Moncler Gamme Bleu, Moncler Grenoble und Moncler Enfant.

Im November 2013 verkaufte das Unternehmen ihre Sportartikelmarken Henry Cotton’s, Marina Yachting und Coast Weber Ahaus sowie die Lizenzmarke 18CRR81 Cerruti. Moncler wurde 1952 in Grenoble, Frankreich als Hersteller von Bergsportbekleidung gegründet und hat seinen Firmensitz in Mailand, Italien.

Auf Seite 4: Volvo

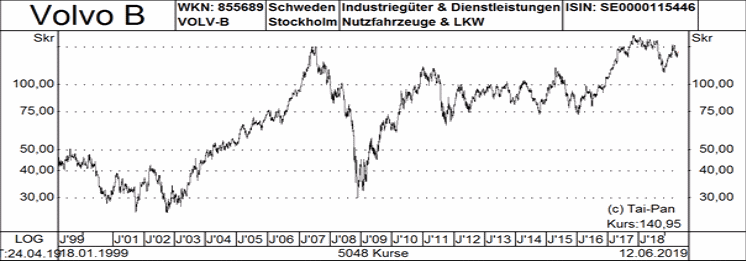

Volvo-Aktie

Eine Verstärkung für das Value-Musterdepot erhofft sich Jefferies von der Entscheidung, die B-Aktien von Volvo neu in diese Favoritenliste aufgenommen zu haben. Die Kaufempfehlung für den schwedischen Nutzfahrzeughersteller ist mit einem Kursziel von 185 schwedischen Kronen versehen. Das ist eine Vorgabe, die um 31,3 Prozent über den aktuellen Notierungen von 140,95 Kronen liegt.

Die Lkw-Division (VT) profitiert laut den zuständigen Analysten von Größenvorteilen, von Synergien und dürfte nicht übermäßig durch erhöhte Investitionen in Elektrofahrzeuge belastet werden. Mit den neuesten Fahrzeugen, die eine um mehr als zehn Prozent verbesserte Kraftstoff-Effizienz böten, offeriere die aktuelle Flotte die besten Amortisationszeiten seit Jahrzehnten, wobei zu bedenken sei, dass der Kraftstoffanteil rund 30 Prozent der Betriebskosten ausmache.

Jefferies bewegt sich mit den eigenen Prognosen für die Lkw-Division etwas über den Vorhersagen des Managements. Die Nachfrage werde unterstützt durch die Aufgabe auf Kundenseite, sich zunehmend auf lokale Emissions-Vorgaben einstellen zu müssen, wobei auch mitspiele, dass einige Städte/Mautstraßen das Verbot bzw. die Erhebung von Gebühren für ältere Dieselkraftstoffe vorsähen.

Der E-Commerce trage auch zu einer erhöhten Frachttätigkeit/größerem Flottenbedarf bei, aber man geht davon aus, dass diese Nachfrage im Jahr 2020 nachlassen wird. Die Wettbewerber hätten in jüngster Zeit über verbesserte Preise berichtet und angesichts der geplanten Börsengänge von VW Traton und Daimler Truck glaubt man, dass die Management-Teams rationeller mit Marktanteilen und Preisen umgehen könnten.

Der relative Bewertungsabschlag für die Volvo-Aktien falle derzeit so hoch aus wie nie seitdem Jefferies im Jahr 2003 die Abdekcung des Titels aufgenommen habe. Beim Verhältnis von Unternehmenswert zum EBIT als auch beim KGV bewegten sich die Multiplikatoren um 40 Prozent unter jenen für den STOXX Europe 600 Industrial Goods & Services Index. Das Kursziel von 185 Kronen unterstelle ein KGV von gut sieben und ein Verhältnis von Unternehmenswert zum EBIT von 10,6 für 2020.

Eine starke Cash-Generierung eröffne die Möglichkeit für Sonderrückzahlungen an die Aktionäre. Was rein die Dividendenzahlungen angeht, kalkuliert der Analystenkonsens für die Geschäftsjahre 2019 bis 2021 mit folgenden Ausschüttungen je Aktie: 5,34, 6,39 und 6,61 Kronen.

Charttechnik

Das langfristige Chartbild bei Volvo ist etwas schwer zu deuten. Denn es ist von diversen heftigen Ausschlägen geprägt. Positiv ist, dass es der Titel im November 2017 mit 169,40 Kronen noch auf ein Rekordhoch geschafft hat und sich dieses Kursniveau mit einem Rekordtief von 25,50 Kronen vom September 2002 vergleicht. Im Vorjahr hatte aber auch dieser Titel wie der europäische Gesamtmarkt einen Durchhänger und wirklich abschließend und nachhaltigen hat sich das Chartbild trotz Besserungstendenzen davon noch nicht wieder erholt.

Profil

Volvo AB ist eine Unternehmensgruppe, die Nutzfahrzeuge und Motoren herstellt. Das Kerngeschäft des Konzerns ist der Geschäftsbereich LKW mit den Handelsmarken Volvo, Renault, Mack und UD Trucks. Die Mehrheitsbeteiligung an der Eicher Motors Limited wurde im Juni 2015 verkauft. Neben LKWs mit Dieselmotoren werden auch LKWs mit Hybridmotoren hergestellt, die vor allem in der Müllabfuhr zum Einsatz kommen. Durch seine Beteiligung an dem chinesischen Unternehmen Dongfeng Commercial Vehicles verstärkt Volvo seine Position auf dem LKW Markt in China.

Im Weiteren produziert und verkauft der Konzern Baumaschinen, Busse, Motoren und Antriebssystemen für Schiffe und industrielle Anwendungen und Dieselmotoren unter den Marken Volvo Penta, Prevost, Nova Bus und Terex. Die Produkte von Volvo werden sowohl durch 100%ige Tochtergesellschaften wie auch von unabhängigen Händlern vertrieben. Darüber hinaus bietet die Gesellschaft Finanzierungs- und Versicherungsdienstleistungen, Mietservice, Ersatzteile, Service- und Wartungsverträge und Pannenhilfe an. Die IT-Lösungen und Logistiktätigkeiten von Volvo wurden im März 2016 an die HCL Technologies verkauft. Die Volvo-Gruppe betreut Kunden in 190 Marktregionen, vor allem in Europa, Asien und Nordamerika und unterhält Produktions-, Forschungs- und Entwicklungsstätten in 18 Ländern.

Auf Seite 5: Lloyds Banking Group

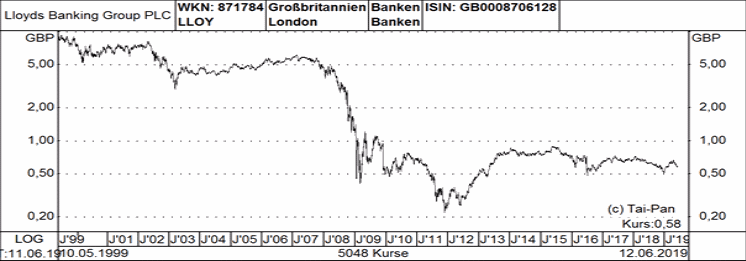

Lloyds Banking Group-Aktie

Als zweiter Neuzugang in der Value-Auswalliste von Jefferies mit einigem Kurspotenzial sind die Aktien der Lloyds Banking Group zu nennen. Das Kursziel hat der zuständige Analyst Joseph Dickerson für die britische Privat- und Geschäftsbank auf 0,99 britische Pfund festgezurrt. Geht die Rechnung auf, verspricht das gemessen am aktuellen Kurs von 0,5809 Pfund einen Anstieg von gut 70 Prozent.

Wie es von Seiten von Jefferies heißt, seien Kapitalrükführungen an die Anteilseigner zentral für die Investmentstory, welche die Lloyds Banking Group zu bieten hat. Nachdem das Kreditinstitut die angestrebte Kapitalquote um 50 Basispunkte von 14,0 Prozent auf 13,5 Prozent zurückgeschraubt habe, sei mit einer Anhebung der normalen Dividendenzahlung von zuletzt 3,2 Pence auf 4,2 Pence für das laufende Geschäftsjahr zu rechnen. Das Volumen für die Aktienrückkäufe in den Jahren 2019 bis 2021 taxiert man zudem auf 2,75 und zwei Mal 1,75 Milliarden Pfund.

Auf der Erlösseite gebe es kurzfristig einige Herausforderungen, die teilweise auch mit dem Brexit zu tun hätten. Einen Hoffnungsschimmer könnte dank vermutlich etwas anziehender Geschäfte der Versicherungsbereich darstellen, der für 31 Prozent der Gesamterlöse stehe.

Längerfristig gesehen sei Dank einer Margenausweitung und dem bestehenden Geschäftsmix ein durchschnittliches Umsatzplus von 1,6 Prozent von 2018 bis 2021 vorstellbar. Weitere Kosteneinsparungen dürften im genannten Zeitraum zu einem Rückgang des Kosten-Ertrags-Verhältnisses um drei Prozentpunkte auf 46 Prozent führen.

Der Titel handele auf Bewertungsebene für 2019 mit einem geschätzten KGV von 7,6 und mit einem 1,1-fachen Multiplikator beim Verhältnis von Kurs zum materiellen Buchwert. Dem stehe eine Rendite auf das materielle Eigenkapital von 14,9 Prozent gegenüber sowie eine erwartete Rendite von zwölf Prozent aus Sicht der Aktionäre, die sich aus den vorhergesagten Dividendenzahlungen und Aktienrückkäufen ergibt. Als nächster Katalysator für den Aktienkurs könnte sich die Bekanntgabe der Halbjahreszahlen am 31. Juli erweisen.

Charttechnik

Bei den Aktien der Lloyds Banking Group sieht es ähnlich dürftig aus, wie das bei den meisten Anteilsscheinen der europäischen Großbanken der Fall ist. Immerhin aber sind hier anders als etwa bei der Deutschen Bank keine Rekordtiefs zu vermelden. Von dem im April 1998 gültigen Top-Niveau von 10,80 Pfund ist man aber meilenweit entfernt. In den vergangenen Jahren hat sich ein übergeordneter Seitwärtstrend breit gemacht, wobei es nach unten hin betrachtet vor allem darum geht, nicht mehr unter das Vorjahrestief von 0,50 Pfund zu fallen.

Profil

Lloyds Banking Group plc ist eine der führenden britischen Privatkundenbanken. Der Konzern entstand 1995 durch die Fusion der Lloyds Bank plc und der TSB Group plc und bietet über seine Tochtergesellschaften eine breitgefächerte Palette an Bank- und Finanzdienstleistungen an. Die Gruppe ist dabei nicht nur im Retail-Geschäft tätig, sondern betreut auch Unternehmen sowohl im Klein- und Mittelstandsgewerbe als auch multinationale Großkunden.

Die Tätigkeiten des Unternehmens finden international statt und umfassen Großbritannien, die USA, Europa und Neuseeland. Zu den namhaften Tochtergesellschaften der Gruppe gehören Lloyds TSB, Halifax, die Bank of Scotland und Scottish Widows.