Mein Konto

Mein Konto

Man sieht sie meist nicht, sie arbeiten im Verborgenen und sind jedoch enorm hilfreich: Sensoren - technische Bauteile, die Eigenschaften wie Temperatur, Feuchtigkeit, Druck, Helligkeit, Beschleunigung oder auch die Ionenstärke erfassen können. Insbesondere für Zukunftstrends wie die Industrie 4.0, bei selbstfahrenden Autos oder künstlicher Intelligenz spielt ausgefeilte Sensorik eine extrem wichtige Rolle. Der globale Sensorikmarkt war 2019 bereits ein 147 Milliarden US-Dollar schweres Megabusiness. Branchenexperten zufolge soll er bis 2025 um durchschnittlich zwölf Prozent pro Jahr wachsen. Entfalten können Sensoren ihr vollständiges Potenzial nur dann, wenn ein massiver Pool an allen möglichen Daten zur Verfügung steht. Diese werden dann per künstlicher Intelligenz ausgewertet und in einen Kontext gesetzt, um beispielsweise Abläufe zu perfektionieren und Schwachstellen in Produktionsprozessen auszumachen.

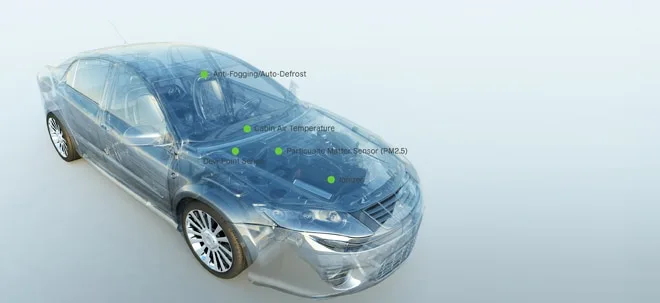

Der weltweite Corona-Lockdown ging aber auch an der Sensorikbranche nicht spurlos vorüber. Doch über kurz oder lang muss jeder Konzern mit der Zeit gehen, um seine Produktivität zu steigern und damit konkurrenzfähig zu bleiben. So ist auch die krisengebeutelte Autoindustrie dazu gezwungen, in Sachen Elektromobilität und selbstfahrender Autos Innovationen voranzutreiben. Gerade die neuen Antriebstechnologien wie E-Mobilität und Wasserstoff sind auf eine Vielzahl zusätzlicher Sensoren - von der Temperatur- bis zur Spannungsmessung - angewiesen, um einen reibungslosen Betrieb der Fahrzeuge zu gewährleisten.

Als einer der Profiteure gilt hier die LEM Holding, die sich auf Sensoren zur Spannungsmessung für Industrieanwendungen und Fahrzeugantriebe spezialisiert hat. Die Umsätze der Schweizer ziehen von Jahr zu Jahr ordentlich an. Einzig 2020 sorgt bisher für einen zwischenzeitlichen Dämpfer. Da sich die Messgeräte von LEM zudem in Batteriesystemen und E-Auto-Ladestationen wiederfinden, gehört der Konzern auch zu den Profiteuren der Mobilitäts- und Energiewende. Fundamental spiegelt sich die LEM-Expertise ebenfalls in Form extrem hoher Margen wider. So liegt die Nettomarge im Branchenschnitt bei nur 3,3 Prozent, während LEM es auf eine durchschnittliche Nettomarge von über 17 Prozent bringt.

Das verdeutlicht, dass der Konzern problemlos höhere Preise durchsetzen kann. Auch die Börse weiß um die hohe fundamentale Qualität der Schweizer. Mit einem geschätzten 2021er-Kurs-Gewinn-Verhältnis (KGV) von 33 ist der Titel sportlich bewertet und sollte demnach bei Rücksetzern eingesammelt werden. Anleger müssen außerdem berücksichtigen, dass Schweizer Aktien hierzulande schwer zu erwerben sind.

Der Branchenprimus

Auch in Dallas ist man gut gesattelt, um vom Sensoriktrend zu profitieren. Texas Instruments ist der weltweit größte Chipproduzent und bietet zusätzlich eine Vielzahl verschiedener Sensoren an. Die Palette reicht vom einfachen Temperaturfühler über Radarsensoren für Industrieroboter bis zu Positionierungsmodulen für Flugdrohnen. So helfen die Lösungen, Fabriken smarter zu machen. Sensoren in Industrierobotern registrieren, wenn Menschen sich nähern, und passen ihre Bewegungsabläufe an, Gabelstaplerfahrer werden frühzeitig auf Kollisionsgefahren hingewiesen. Texas Instruments schwimmt geradezu in Geld, das es großzügig an die Aktionäre ausschüttet. So wurde die Dividende in den zurückliegenden 16 Jahren stetig erhöht und seit 2004 nahezu die Hälfte aller ausstehenden Aktien zurückgekauft. Im Schnitt schafft es der Konzern pro 100 Dollar Umsatz etwa 40 Dollar an freiem Cashflow zu erzeugen. Davon können Branchenrivalen nur träumen. Die Dividendenrendite von immerhin 2,5 Prozent relativiert das bereits hohe KGV von knapp 26 ein wenig.

Sensoren im Mikromaßstab

Ein weiterer in der Schweiz beheimateter Sensorikspezialist beliefert neben Kunden aus der Industrie und der Automobilbranche auch die aufstrebende Medizintechnik. Chips und Sensoren von Sensirion werden vielfach in Beatmungsgeräten eingesetzt, die vor allem in der Spitze der Corona-Pandemie reißenden Absatz fanden. Auch Feinstaub- und Luftdruckmessung gehören zum Repertoire. Die Bilanz ist nettoschuldenfrei, der Umsatz legte in den vergangenen Jahren mit 18 Prozent schneller zu als der Branchenschnitt. Einzig die Nettomarge fällt mit gut fünf Prozent wesentlich geringer aus als bei LEM oder Texas Instruments.

Niedrige Margen sind fast schon typisch für die Branche, in der seit jeher ein erbitterter Preiskampf herrscht. Vor allem Billigproduzenten aus Fernost machen es für europäische Hersteller wie Sensirion schwierig, höhere Preise bei den Kunden durchzusetzen. Mit einem hohen Forschungsbudget versucht der Züricher Techkonzern sein Produktportfolio weiterhin zu stärken. So wendet das Unternehmen knapp 25 Prozent der Umsatzerlöse allein für die Forschung und Entwicklung auf, um mithilfe hochwertiger High-End-Produkte langfristig höhere Preise durchsetzen zu können. Nach einigen schwierigen Quartalen und einbrechender Nachfrage aus der Automobilbranche konnte das Unternehmen im vorigen Quartal wieder Erfolge vorweisen. Erzielt der Konzern in den Folgequartalen ähnliche Ergebnisse, ergäbe sich für die Aktie ein KGV von unter 40, das in Anbetracht der Wachstumsfantasie und der soliden Bilanz vertretbar wäre.

Melexis ist ein weiteres führendes Sensorikunternehmen, das speziell als Zulieferer für die Automobilbranche aktiv ist. Es bietet ein breites Portfolio an verschiedensten Messgeräten. Regen, Reifendruck, Batteriezustand - die Belgier sorgen für Sicherheit, Performance und Komfort in modernen Fahrzeugen. 2019 war alles andere als einfach, der Konzern musste erstmals seit Jahren einen sinkenden Umsatz vermelden. Die relativ hohen Margen sorgen aber dafür, dass man trotz Krise immer noch schwarze Zahlen schreibt. Mit einem geschätzten 2020er-KGV von 52,1 ist die Aktie derzeit teuer, dehalb Rücksetzer abwarten.