Mein Konto

Mein Konto

Vom Rohstoff-Boom profitieren nicht nur die Minenbetreiber und Rohstoffhändler, sondern auch die Unternehmen, die den Abbau überhaupt erst ermöglichen.

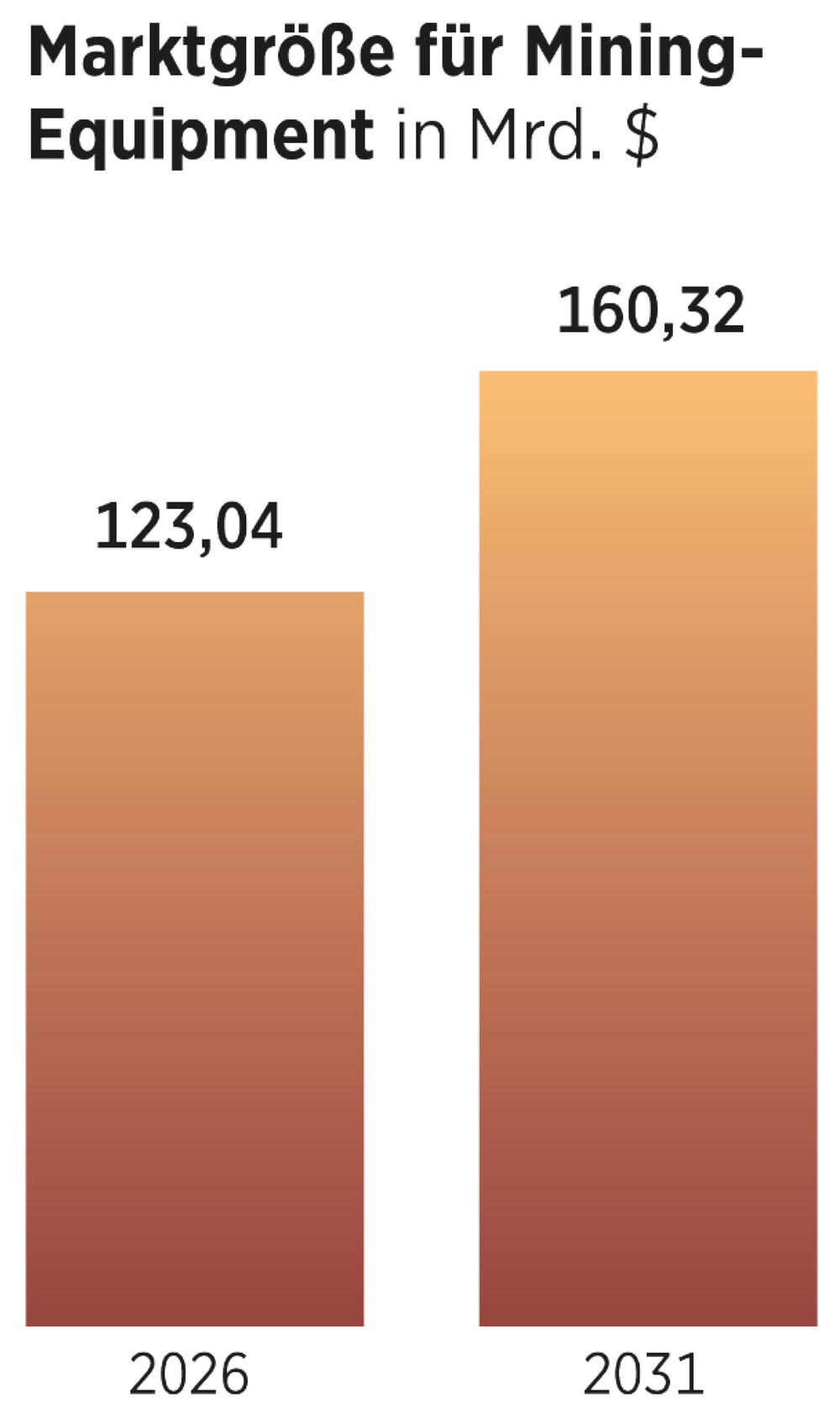

Der Superzyklus im Rohstoffsektor geht selbstverständlich auch an den Unternehmen der zweiten und dritten Reihe nicht spurlos vorüber. Und so verwundert es nicht, dass sich der Markt für Dienstleister und Zulieferer im Bergbau in bemerkenswerter Verfassung präsentiert. Besonders dynamisch wächst laut Straits Research der Bereich Smart Mining, also digitale Systeme, Sensorik und Automatisierung, der jährlich um 16,6 Prozent zulegen und bis 2030 ein Volumen von 31,3 Milliarden US-Dollar erreichen soll. Technische Ingenieurdienstleistungen, das Rückgrat moderner Förderprojekte, steigen von 25 Milliarden Dollar vor vier Jahren bis 2030 auf prognostizierte 45 Milliarden. Und selbst die oft übersehene Bergbaulogistik, also der Transport von Material, Maschinen und Erzen, wird ein Schwergewicht des Sektors bleiben.

Kursrakete aus Deutschland

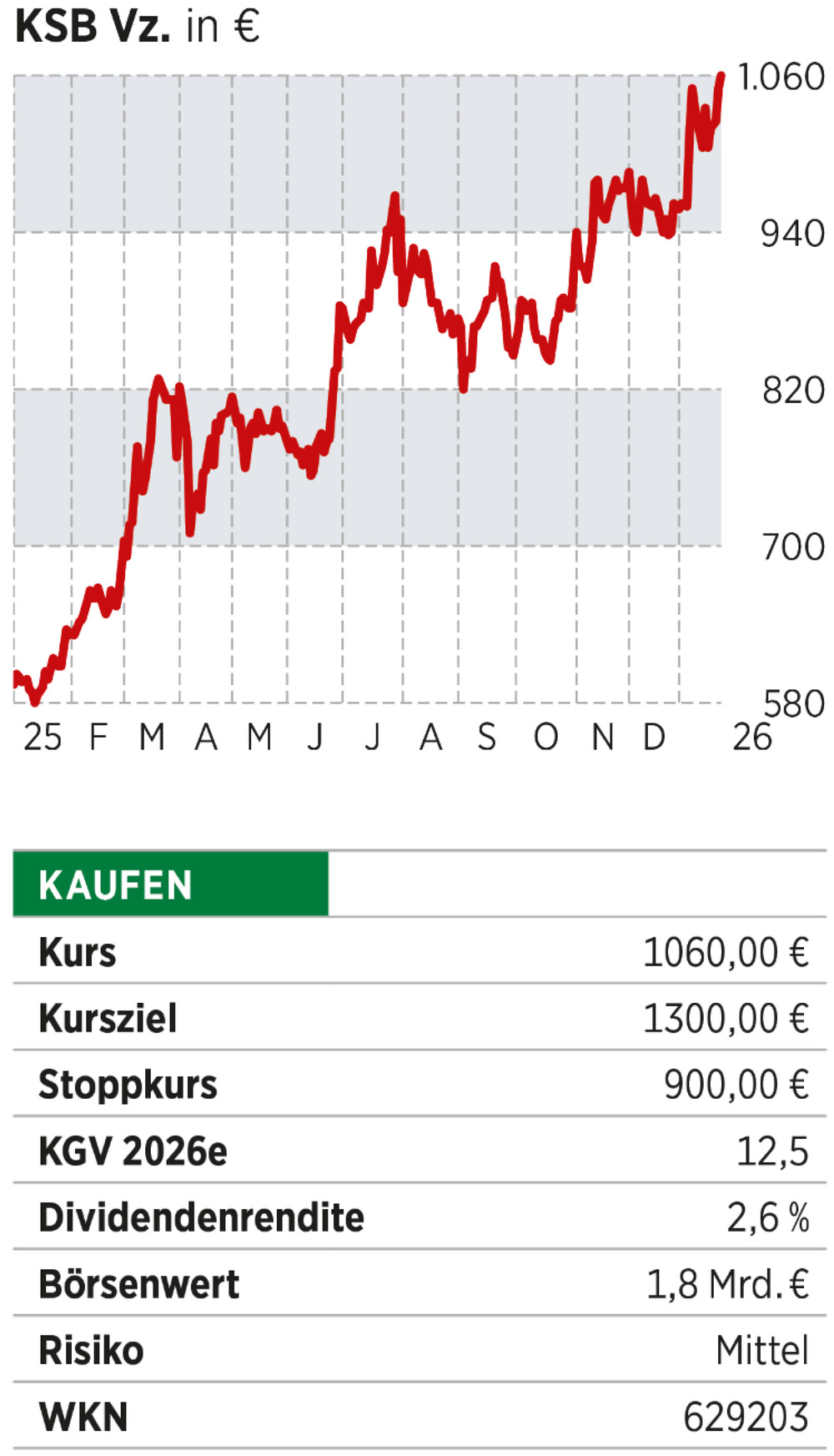

Die Aktie von KSB ist in den vergangenen zwölf Monaten um 75 Prozent gestiegen und notiert aktuell knapp über 1000 Euro. Die Marktkapitalisierung liegt damit bei rund 3,3 Milliarden Euro. Doch trotz dieser Entwicklung bleibt die Börse erstaunlich unaufgeregt, wohl auch weil der Titel als SDAX-Mitglied weit weniger im Fokus der Öffentlichkeit steht.

Ein erheblicher Teil der Zukunftsfantasie entfaltet sich im Mining-Geschäft, einem Segment, das bei KSB jenseits der Schlagzeilen seit Jahren Substanz aufbaut. 2025 war ein Sinnbild dieser Entwicklung: Der Auftragseingang im Mining- und Energy-Cluster stieg in den ersten neun Monaten auf 263,4 Millionen Euro, der Umsatz legte auf 218,1 Millionen zu. Besonders stark zeigte sich das dritte Quartal — ein Indiz für die strukturellen Kräfte, die sich gerade formieren.

Denn der globale Bergbau steht vor einer neuen Investitionswelle. Weltweit gelten Projekte im Umfang von schätzungsweise 25 bis 50 Milliarden Dollar als verzögert oder zurückgestellt. Ein klassischer Investitionsstau, der sich bei günstigen Rahmenbedingungen wie anhaltenden Höchstständen der Rohstoffpreise ruckartig lösen kann. Für die Pumpen‑ und Prozesssysteme, wie sie KSB liefert, entspricht dies einem adressierbaren Volumen von bis 2,5 Milliarden Dollar, je nach Projekttyp und technischer Auslegung. Zusätzlich wächst das Servicegeschäft, das im Minenumfeld traditionell margenstärker ist, in dem Moment überproportional, in dem Minengesellschaften ihre Anlagen modernisieren oder wieder auf höhere Auslastung fahren. Wachstumsraten zwischen zehn und 20 Prozent waren in der Vergangenheit in solchen Phasen keine Seltenheit.

Treiber gibt es reichlich. Der Hunger nach Rohstoffen für Batterien, Elektrofahrzeuge und erneuerbare Energien sorgt für eine stetig steigende Nachfrage nach Lithium, Nickel und Kupfer. Gleichzeitig verschärfen Regierungen weltweit die Anforderungen an Wasserverbrauch, Tailings Management und Energieeffizienz. Für KSB mit seinen robusten Schlamm- und Prozesspumpen sowie wachsenden digitalen Services entsteht damit eine seltene Kombination aus strukturellem Rückenwind und technologischer Differenzierung.

Während der Konzernumsatz 2025 zwischen 2,95 und 3,15 Milliarden Euro erwartet wird und das Ebit mit 235 bis 265 Millionen Euro prognostiziert ist, setzen interne Programme wie die Mission TEN30 klare Zeichen: Die Ebit-Marge soll bis 2030 auf über zehn Prozent steigen. Die laufende SAP-Modernisierung belastet zwar 2025 noch um gut 20 Millionen Euro, schafft aber die Basis für effizientere Steuerung und Skalierbarkeit.

KSB ist, trotz der jüngsten Performance, kein spektakulärer Wachstumswert, sondern ein hoch solider Industriekonzern mit exzellenter Position in einem boomenden Sektor. Besonders das Mining-Geschäft bietet einen Hebel hinsichtlich globaler Megatrends. Nachdem die Aktie das Kursziel von BÖRSE ONLINE fast erreicht hat, heben wir es aufgrund der guten Aussichten an und ziehen den Stoppkurs nach.

Verborgener Diamant

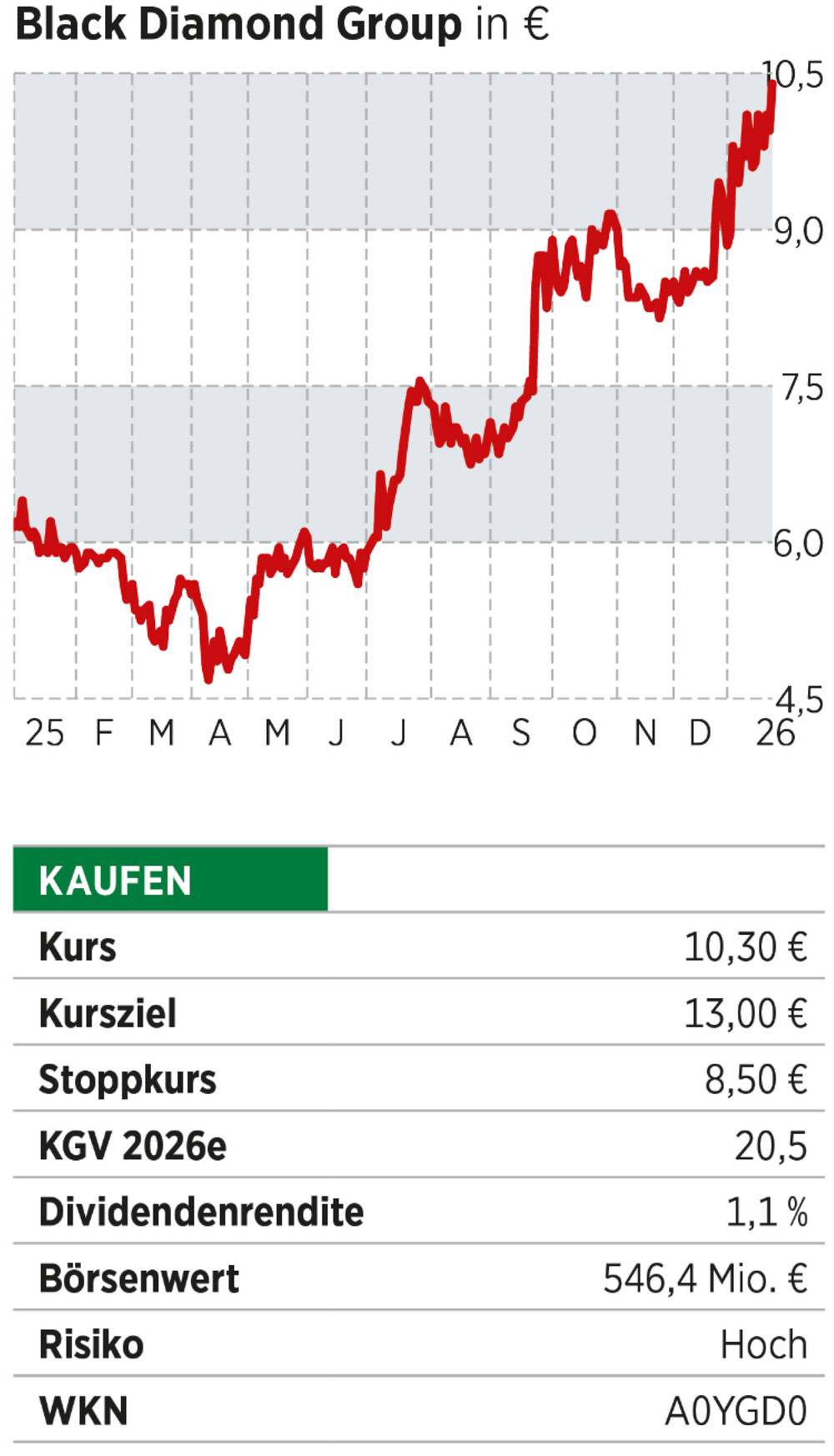

Die kanadische Black Diamond Group hat bislang kaum im Fokus deutscher Anleger gestanden, das zeigt sich auch an den geringen Handelsvolumina an hiesigen Börsenplätzen. Dabei positioniert sich das Unternehmen zunehmend als einer der spannendsten Profiteure des langjährigen Aufschwungs im nordamerikanischen und australischen Bergbausektor.

Black Diamond betreibt modulare Gebäude, Unterkünfte für Arbeitskräfte und mit LodgeLink eine digitale Plattform für Workforce Travel. Doch der eigentliche Wachstumsmotor liegt inzwischen klar im Bergbau. Bereits 2024 erwirtschaftete das Unternehmen rund 80 Millionen kanadische Dollar (CAD) aus Mining‑Projekten, bis 2027 könnten es nach aktuellen Prognosen rund 150 Millionen sein, was einem Zuwachs von fast 90 Prozent entspräche. Auch beim Ergebnis setzt Mining starke Akzente. Das Ebitda dieses Segments dürfte von etwa 22 Millionen CAD 2024 auf bis zu 50 Millionen im Jahr 2027 steigen.

Treiber dieser Entwicklung sind zahlreiche Großprojekte in Kanada und Australien. In British Columbia entstehen mit Red Chris, Artemis Golds Blackwater‑Projekt und Foran Mining gleich mehrere Minenkomplexe, die neue Camps, modulare Infrastruktur und Catering‑Services benötigen. Dank der Übernahme von Royal Camp Services verfügt Black Diamond in diesem Bereich über ein Alleinstellungsmerkmal und kombiniert hochwertige Unterkünfte mit eigener Hospitality‑Expertise. Auch der Uransektor in Saskatchewan zieht an, ebenso setzen australische Lithium‑ und Eisenerzprojekte verstärkt auf externe Camp‑Lösungen.

Dass Mining für Black Diamond weit mehr als ein zyklisches Nebenfeld ist, zeigt die steigende Planbarkeit. Verträge laufen häufig über mehrere Jahre, die Auslastungsraten sind hoch, und die Tagesraten im Mining liegen über dem Durchschnitt anderer Industrien. In diesen Regionen erfordert nahezu jedes Großprojekt eine professionelle, skalierbare Infrastruktur, und Black Diamond wird in diesem Bereich zunehmend zur ersten Adresse.

Positiv wirkt sich zugleich die Breite des Geschäftsmodells aus. Modular Space Solutions profitiert vom Aufbau technischer Gebäude in Minen, während LodgeLink vor allem im FIFO‑Bergbau (Fly‑in‑Fly‑out) stark wächst. Bis 2027 dürfte der Mining‑Anteil am Konzernumsatz auf fast 30 Prozent steigen, beim Ebitda ist der Anteil bereits heute deutlich höher.

Insgesamt zeigt sich ein Unternehmen, das strategisch investiert und vom anhaltend starken Rohstoffzyklus in Kanada und Australien — insbesondere bei Kupfer, Uran und kritischen Metallen — profitiert. Aus Anlegersicht ist Black Diamond eine gut positionierte, solide finanzierte und wachstumsstarke Möglichkeit, den Sektor zu spielen. Aufgrund der eingangs beschriebenen geringen Handelsvolumina sind Kauflimits beim Einstieg dringend anzuraten.

Digitale Briten

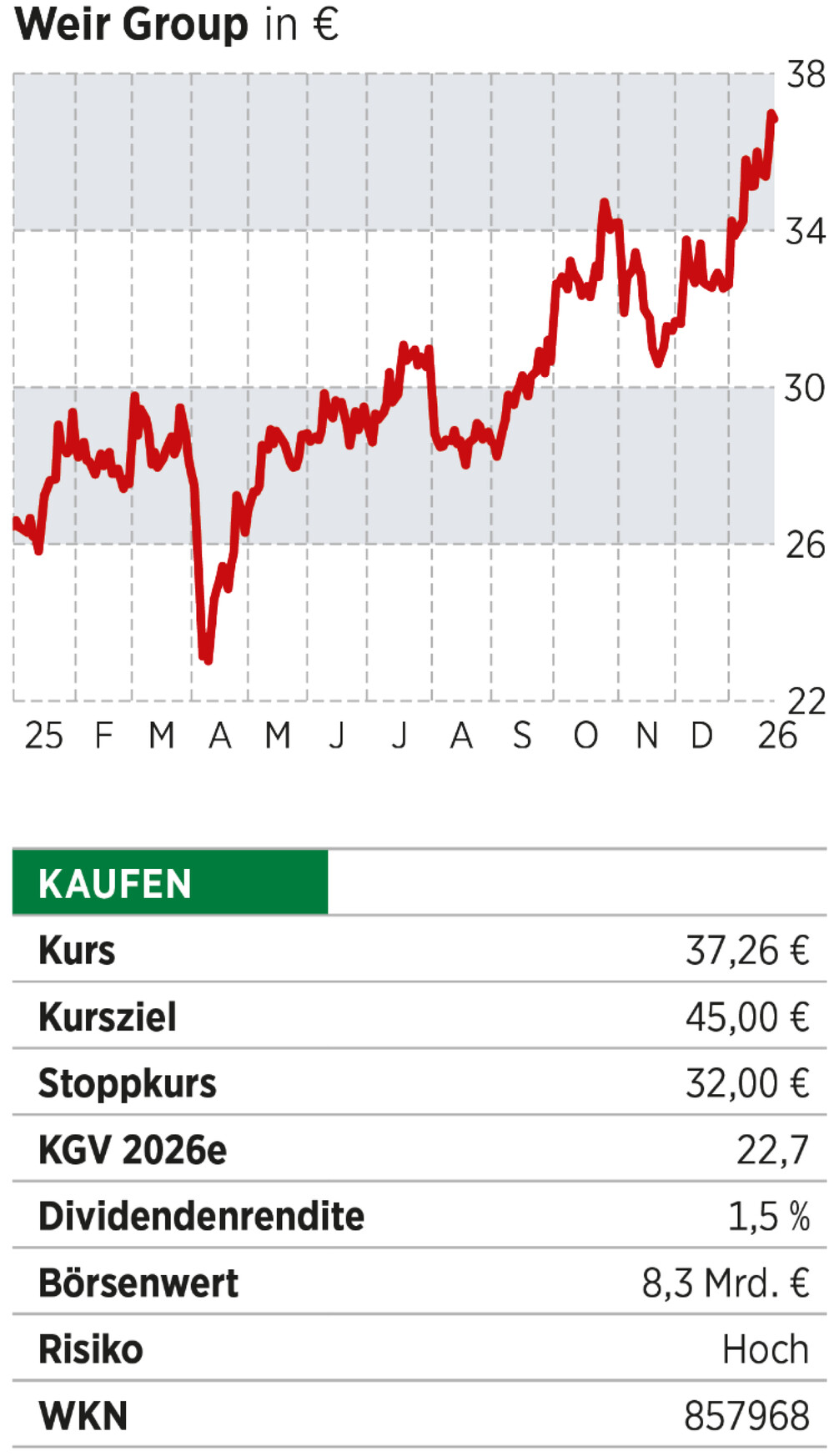

Trotz jüngstem Rekordhoch ebenfalls vielfach noch unter dem Radar deutscher Anleger fliegt die Weir Group. Dabei bestätigte sie mit ihren Zahlen für die ersten drei Quartale 2025 ihren Anspruch, einer der führenden Technologiepartner der globalen Bergbauindustrie zu sein. Der Konzern profitiert unverkennbar von der hohen Aktivität in Kupfer‑, Gold‑ und Eisenerzminen, von der strukturellen Nachfrage nach Effizienzlösungen und von einer immer breiter werdenden digitalen Produktpalette. Insgesamt legten die Group‑Aftermarket‑Orders in den ersten neun Monaten um zehn Prozent zu. Für die Investmentstory der Briten sind sie ein Kernelement, denn das Aftermarket‑Geschäft sorgt für stabile, verlässliche Cashflows und federt damit die Zyklik anderer Geschäftsbereiche ab.

Besonders stark entwickeln sich die jüngsten technologielastigen Akquisitionen. Micromine, im April erworben, erzielte allein im dritten Quartal Aufträge in Höhe von 17 Millionen britischen Pfund (GBP) und bestätigt damit die strategische Logik des Zukaufs. Der digitale Anteil am Geschäftsmodell steigt, Margen und Skalierbarkeit verbessern sich, und Weir gewinnt einen engen Zugang zu den Steuerzentralen moderner Minen. Der im November vollzogene Kauf von Fast2Mine erweitert dieses Portfolio um modulare Mine‑Management‑Lösungen und stärkt die Präsenz in Lateinamerika. Letzterer ist ein Markt mit attraktiven strukturellen Treibern und hohen Digitalisierungsraten im Tagebau.

Auch jenseits des Softwaregeschäfts investiert Weir klug in langfristige Kapazitäten. Die Übernahme von Townley verbessert die Position in den USA, insbesondere im Phosphatmarkt, und steigert die regionale Gusskompetenz. Die Einigung zur vollständigen Übernahme des chilenischen Joint Ventures ESEL für 56 Millionen Pfund verschafft dem Konzern den direkten Zugang zu einem der weltweit wichtigsten Kupfermärkte. Für ein Unternehmen, das vom Trend Electrification & Energiewende lebt, ist Chile ein strategischer Schlüsselmoment.

Operativ zeigen sich die Segmente robust. Die Bestellungen für Erstausrüstung (OE) gingen im Bereich Minerals im dritten Quartal zwar aufgrund extrem hoher Vorjahresaufträge um 24 Prozent zurück, doch bereinigt ergibt sich ein deutlich positives Wachstum von plus 13 Prozent aus dem laufenden Geschäft. Die ESCO‑Sparte legte bei OE sogar um 36 Prozent zu. Diese Zahlen verdeutlichen: Weir gewinnt Marktanteile und bleibt technologisch führend.

Strategisch arbeitet das Management konsequent weiter am Effizienzprogramm Performance Excellence. Dieses soll bis 2026 insgesamt 80 Millionen Pfund an Einsparungen liefern und unterstützt bereits jetzt die Margenentwicklung. Auch finanziell zeigt sich Weir stabil. Die Jahresprognose wurde zuletzt bestätigt, unter anderem soll die operative Marge bei 20 Prozent liegen. Zugleich wird der Verschuldungsgrad bis Ende 2026 wieder unter 1,5-mal Ebitda erwartet.

Für Anleger ist Weir damit ein Unternehmen, das technologische Stärke, operative Disziplin und strategische Weitsicht vereint. Auch dort sollte beim Einstieg über deutsche Handelsplätze sicherheitshalber mit Kauflimits gearbeitet werden, da die Volumina an manchen Tagen recht dünn sind.

Disser Artikel stammt aus BÖRSE ONLINE 06/2026

Wenn Sie solche Aktientipps regelmäßig und jeden Mittwoch vor (fast) allen anderen erhalten möchten, empfehlen wir Ihnen unser E-Paper Abonnement. Hier drei Ausgaben zur Probe bestellen.

Lesen Sie auch

22 Milliarden Euro Abschreibung! Dieser Autobauer beendet jetzt sein E-Auto-Abenteuer

oder

Blauer Riese toppt jedes Tagesgeld: Drei Jahre lang 7,0 Prozent Zinsen mit der Allianz verdienen