Mein Konto

Mein Konto

Nach gut sechs Monaten fällt die Bilanz für die Auto-Aktien schlecht aus. Während der DAX rund 16 Prozent im Gewinn liegt, büßten die Papiere von BMW rund sechs Prozent ein, Daimler liegt leicht im Minus. Gleiches gilt für Zulieferer wie Infineon und Continental. Einziger Lichtblick sind die Papiere von Volkswagen, für die Anleger gut neun Prozent mehr bezahlen als zu Jahresbeginn und im Performance-Ranking der DAX-Aktien in der oberen Hälfte zu finden sind.

Gerade vor dem Hintergrund der weiterhin sehr herausfordernden Marktbedingungen ist die Relative Stärke bemerkenswert. Im ersten Halbjahr 2019 wurden weltweit rund 5,37 Millionen Neuwagen ausgeliefert, ein Minus von knapp drei Prozent gegenüber dem Vorjahreszeitraum. Gerade der Juni macht aber Mut, der Absatz übertraf den Juni-Wert des Vorjahres um 1,6 Prozent. Ursache dafür war vor allem ein Sondereffekt in China: Seit dem 1. Juli greift dort die neue Emissionsnorm C6, was zu vorgezogenen Käufen führte. Einen ähnlichen Effekt gab es im Vorjahresmonat in Europa aufgrund der Umstellung auf den Prüfzyklus WLTP. Entsprechend verzerrt sind die Absatzzahlen im Jahresvergleich - dies müssen Anleger auch am Donnerstag bei der Vorlage der Halbjahreszahlen beachten. Insgesamt blicken die Wolfsburger auf eine erfolgreiche Entwicklung in den ersten sechs Monaten des Jahres zurück: "Der Konzern hat sich in einem herausfordernden Marktumfeld gut behauptet und seinen globalen Marktanteil ausgebaut", sagte Christian Dahlheim, Leiter Volkswagen Konzern Vertrieb.

Die Eckdaten für Donnerstag

Analysten rechnen für das erste Halbjahr mit einem Anstieg beim Konzernumsatz von gut drei Prozent von 119,4 auf 123,2 Mrd. Euro zu. Das operative Ergebnis wird bei zehn Mrd. Euro gesehen, verglichen mit 9,8 Mrd. Euro im Vorjahreszeitraum, was einer Ebit-Marge von gut acht Prozent entspricht. Damit sollten die Wolfsburger zugleich auf Kurs sein, um die Ziele für das Gesamtjahr zu erreichen. Erwartet wird ein leichter Absatzanstieg, ein Umsatzzuwachs um bis zu fünf Prozent sowie einer Ebit-Marge vor Sondereinflüssen von 6,5 bis 7,5 Prozent.

Bereits in den vergangenen Tagen präsentierten die Wolfsburger gute Neuigkeiten im Bereich der Elektro- und Roboterautos. Volkswagen investiert 2,6 Mrd. Dollar in Fords Tochter Argo AI für selbstfahrende Autos. Beide Konzerne bündeln somit ihre Kräfte auf dem Gebiet der Elektrofahrzeuge und Roboterautos. Volkswagen bietet Ford gegen eine Lizenzgebühr den Zugang zu seinem Modularen-Elektro-Baukasten (MEB). Unter den großen Herstellern ist VW mit der Plattform führend, allerdings lagen die Entwicklungskosten in Milliardenhöhe. Über den Ford-Deal könnte so wieder ein Teil der Ausgaben hereingeholt werden. Der zweitgrößte US-Hersteller plant in sechs Jahren mehr als 600.000 Fahrzeuge für den europäischen Markt zu produzieren.

KGV nicht überbewerten

Durch den Übergang zum Baukastenprinzip eröffnet sich bei Volkswagen aufgrund der Konzerngröße noch erhebliches Synergiepotenzial, auch mit Blick auf den Nutzfahrzeugbereich. Gerade die breite Aufstellung könnte in schwierigen Zeiten den Unterschied ausmachen. VW besetzt über die Töchter sowohl das Premium-Segment, Nischen wie auch den Massenmarkt und ist in allen wichtigen Regionen (Emerging Markets und reife Märkte) vertreten. Dennoch wird sich der Konzern nicht von der schwachen Branchenstimmung abkoppeln können, der Handelsstreit sorgt für Verunsicherung. Anleger müssen zudem mit weiteren Dieselgate-Belastungen rechnen.

Aus Bewertungssicht bleiben die Papiere aber sehr attraktiv. Für 2020 liegen die Konsensschätzungen für den Gewinn je Aktie bei 28,76 Euro, was auf Basis des aktuellen Kursniveaus zu einem KGV von 5,3 führt. Auf den ersten Blick ist der Wert sehr günstig, in der tiefen Bewertung spiegelt sich aber auch die Unsicherheit wider. Gerade mit Blick auf die enormen Ausgaben im Bereich alternativer Antriebe und autonomes Fahren sind viele Investoren vorsichtig.

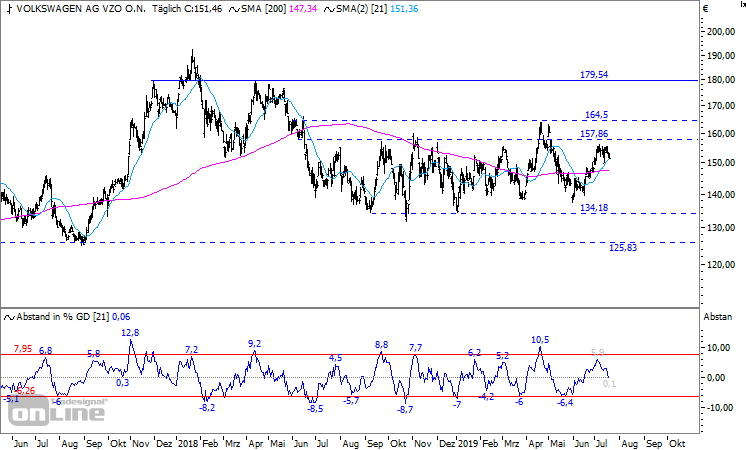

Neutrale Signale sendet die Charttechnik. Zuletzt eroberte der Kurs die 200-Tage-Linie zurück, wichtiger bleiben aber horizontale Wendezonen. Ausgebremst wird die Aktie seit rund zwölf Monaten zwischen 160 bis 165 Euro. Das entsprechende Pendant auf der Unterseite verläuft bei 135/140 Euro. Erst ein Ausbruch aus der Range würde einen stärkeren Impuls liefern: Im positiven Szenario wäre Platz bis 180, im ungünstigen bis an das 2017er-Tief um 125 Euro. Solange dies nicht der Fall ist wird die Aktie weiter seitwärts laufen. Trader können im Bereich um 140 Euro einsteigen und um 155 Euro verkaufen - wer mutig ist wechselt hier auf die Short-Seite.

Franz-Georg Wenner ist Chefredakteur des börsentäglichen Anlegermagazins "Index-Radar". Der Spezialist für Technische Analyse ist regelmäßiger Gast bei n-tv und dem Verein Technischer Analysten Deutschlands (VTAD). Bei BÖRSE ONLINE war er sechs Jahre Online-Koordinator und Redakteur mit den Schwerpunkten Nebenwerte Deutschland, Zertifikate und Technische Analyse.

www.index-radar.de