Mein Konto

Mein Konto

Im Fondsinterview mit Georg Von Wallwitz erklärt der Experte des Phaidros Fund Balanced, warum der Mischfonds noch viel Cash hält, um künftige Opportunitäten zu nutzen und warum der Bullenmarkt noch auf sich warten lässt. Von Jörg Billina

Die Fondsboutique Eyb & Wallwitz vertreibt Aktien, Anleihe und Mischfonds. Mit 1,3 Milliarden Euro ist der Mischfonds Phaidros Fund Balanced der volumenstärkste Fonds. Im Angebot finden sich zudem der Phaidros Fallen Angels, der Phaidros Fund Schumpeter Aktien sowie der Phaidros Fund Conservative.

Als Lead Portfoliomanager und Geschäftsführer von Eyb & Wallwitz fungiert Georg von Wallwitz. Er studierte Mathematik und Philosophie. Nach Stationen als Fondsmanager bei der DWS und Hauck & Aufhäuser gründete er 2004 die Eyb & Wallwitz Vermögensmanagement GmbH. Von Wallwitz ist auch ein gefragter Autor, eines seiner Bücher trägt den Titel „Die große Inflation — Als Deutschland wirklich pleite war“. Wir fragten ihn unter an derem, ob es trotz weiter steigender Zinsen schon wieder „vernünftig“ ist zu investieren und ob es dazu noch eines letzten Ausverkaufs bedarf?

€URO AM SONNTAG: Herr von Wallwitz, allen Fonds aus Ihrem Hause geht die Bezeichnung Phaidros voraus. Phaidros ist ein in Dialogform verfasstes Werk des griechischen Philosophen Platon. Welche Botschaft wollen Sie Investoren damit vermitteln?

GEORG VON WALLWITZ: In dem Dialog geht es um das Verhältnis von Emotion und Vernunft. Bei Investitionsentscheidungen spielen sowohl die Psychologie als auch die harten Fakten und Zahlen eine große Rolle. Wir versuchen beim Anlegen stets beides zu berücksichtigen und in ein gutes Verhältnis zu bringen.

War es denn Ihrer Anlagephilosophie entsprechend in den vergangenen Monaten vernünftig, Gelegenheiten zum Kauf zu nutzen?

Ja, viele Titel haben im Zuge der Korrektur sehr günstige Bewertungen erzielt. Bei einigen Aktien waren wir sicherlich noch zu früh dran. Zuletzt hatten wir aber gute Wochen, und unsere Investments haben den Einstiegskurs wieder erreicht.

Können Sie denn aus dem Aktienbereich ein paar Beispiele nennen, wo Sie Positionen neu eingegangen sind oder ausgebaut haben?

Wir haben zuletzt bei Disney auf gestockt, neu gekauft haben wir Salesforce, Nike und JP Morgan Chase & Co. Auch bei Linde haben wir uns engagiert.

Alle fünf Unternehmen haben ihren Sitz in den USA. Zufall oder sehen Sie generell mehr Chancen jenseits des Atlantiks?

Das sind alles starke Unter nehmen. Richtig ist aber auch, dass die USA im Vergleich zu Europa wesentlich besser dastehen. Die US-Notenbank kann freier agieren, sie muss nicht wie die EZB Rücksicht auf hoch verschuldete Eurostaaten wie Italien nehmen.

Der Inflations-Peak dürfte daher in den USA früher als in Europa erreicht werden?

Richtig. Zudem wächst die US Wirtschaft dynamischer und die Staaten verfügen im Gegensatz zu Europa über eine sichere Energieversorgung.

Alle Fonds aus dem Haus Eyb & Wallwitz weisen seit Anfang des Jahres noch ein Minus auf. Wie fällt die Reaktion der Anleger aus?

Investoren, die unsere Fonds bereits länger halten, sind ja immer noch im Plus. Sie verstehen, dass die aktuellen Rahmenbedingungen sehr schwierig sind, und setzen weiterhin Vertrauen in unsere Expertise. Wir verzeichnen jedoch gewisse Mittelabflüsse von Anlegern, die Ende 2021 eingestiegen sind und auf schnelle Gewinne hofften.

Das Börsenumfeld ist anhaltend herausfordernd. Die Inflationsraten bleiben hoch, die Notenbanken müssen ihre restriktive Geldpolitik wohl fortsetzen. Zudem werden viele Länder 2023 kaum oder kein Wirtschaftswachstum erzielen. Gibt es dennoch Grund für Optimismus?

Ja, wir denken, dass viele die Kurse belastenden Entwicklungen schon eingepreist sind. Einen breiten Börsenaufschwung erwarte ich allerdings noch nicht. Man kann aber dennoch mit ausgewählten Unternehmen, die über Preissetzungsmacht verfügen und regelmäßig Dividenden ausschütten, sein Kapital vermehren.

Muss es an der Börse erst zu einem finalen Ausverkauf kommen, bevor sich die Kurse wieder nachhaltig erholen können?

Das wäre das Normale, wenn ein Bärenmarkt durch einen finalen Ausverkauf abgeschlossen wird und die Kurse dann wieder breit und nachhaltig nach oben gehen. Wir hatten solche Ausverkäufe mit anschließendem Aufschwung ja schon zu Zeiten der Eurokrise und auch im Jahr 2020 erlebt. Darauf kann man sich diesmal nicht verlassen. Eine Fortsetzung des Bullenmarkts wie nach den genannten Krisen ist nicht in Sicht, denn heute stehen die Zentralbanken nicht mehr für Rettungsaktionen bereit. Eher ist eine anhaltende Seitwärtsbewegung in den kommenden Monaten bei geringeren Schwankungen vorstellbar.

Nicht nur Aktien-, auch Anleihe-Investoren haben massive Verluste erlitten. Seit März büßte ein Korb aus zehn- bis 30-jährigen Anleihen rund 40 Prozent ein. Ist damit schon ein Boden erreicht?

Nein, so weit sind wir noch nicht. Der Schmerz ist noch nicht vorbei. In der Eurozone haben wir vielleicht zwei Drittel der Talfahrt hinter uns. Besser sieht es in den USA aus. Die zehnjährige US-Staatsanleihe wirft risikolos vier Prozent ab. Das ist mittlerweile ein attraktives Niveau.

Trotz des Kursverfalls bleiben die mit sicheren Bonds zu erzielenden Renditen weiterhin unter den Inflationsraten. Sind High-Yield-Bonds die bessere Alternative?

Ja, wir haben in Papiere investiert, die bis Ende der Laufzeit in vier oder fünf Jahren pro Jahr sechs bis sieben Prozent abwerfen. Das schafft man nicht mit jeder Aktie.

Rechnen Sie mit einer Zunahme von Zahlungsausfällen von Emittenten mit schlechter Bonität?

Nachdem wir lange Jahre kaum Ausfälle hatten, dürfte die Zahl jetzt steigen. Eine dramatische Zunahme erwarten wir aber nicht. Viele hoch verschuldete Unternehmen profitieren von der Inflation.

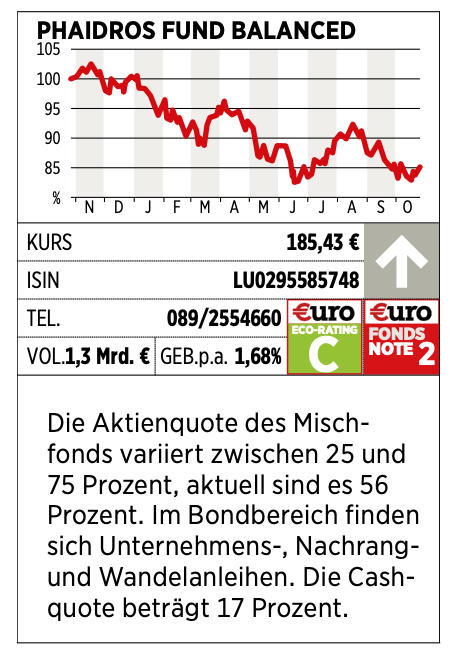

Wie haben Sie im Phaidros Fund Balanced die Mittel verteilt?

Die Aktienquote liegt aktuell bei 56 Prozent. Mit Johnson & Johnson oder Walmart als Beispiel haben wir überwiegend Unternehmen mit resilienten Geschäftsmodellen ausgewählt. Die Cashquote ist mit 17 Prozent aber immer noch sehr hoch. Wir warten auf Gelegenheiten unter anderem im Technologie und Ausrüstungsgüterbereich. Anleihen sind mit rund 22 Prozent gewichtet.

Sie sind auch in Gold investiert. Bietet Ihrer Ansicht nach das Edelmetall wirklich Schutz gegen Inflation?

Nein. Gegen Geldentwertung funktioniert Gold nicht. Wir sehen im Edelmetall lediglich einen Schutz gegen geopolitische Krisen.

Dieser Artikel erschien zuerst in Euro am Sonntag 43/2022. Hier erhalten Sie einen Einblick ins Heft.