Mein Konto

Mein Konto

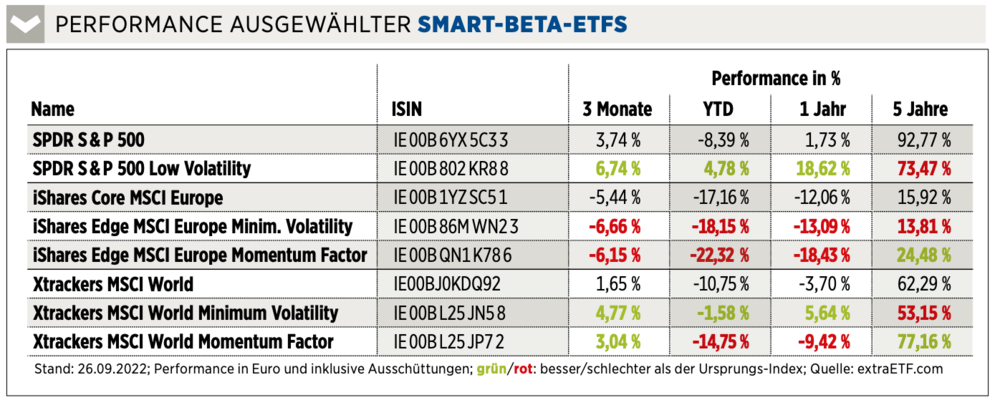

Bieten speziell gewichtete Indexstrategien in der aktuellen Marktphase einen Schutz vor Verlusten? Eine Analyse der Smart Beta ETFs. Von Julia Gross

Der Blick ins Depot ist dieser Tage häufig nicht erfreulich. Auch wer breit diversifiziert in Fonds und ETFs investiert hat, hat bei der Wertentwicklung seit Jahresanfang oft ein Minus stehen. Kapitalanlagegesellschaften werben gern damit, dass sogenannte Smart Beta ETFs das Potenzial besitzen, besser als der Markt abzuschneiden. Dabei werden aus den großen Indizes jene Aktien heraus gefiltert, die bestimmte Kennziffern erfüllen. Aktuell stehen dabei vor allem zwei Investmentansätze im Fokus: Momentum-Aktien haben eine hohe Aufwärtsdynamik und entwickeln sich gegen den Trend positiv. Low beziehungsweise Minimum-Volatility-Werte schwanken weniger stark als der Marktdurchschnitt. Dieser Ansatz wird häufig vorsichtigen Anlegern empfohlen, er soll Verlustrisiken minimieren.

Der große Test der Smart Beta ETFs

€uro am Sonntag hat ETFs auf die großen Indizes S&P 500 (für Nordamerika), MSCI Europe für Europa und MSCI World für globale Investments herausgesucht und die Performance über verschiedene Zeiträume mit denen von Smart Beta ETFs auf die gleichen Indizes verglichen. Auf den S&P 500 gibt es aktuell keinen reinen MomentumETF auf dem deutschen Markt.

Analysiert wurden die turbulenten vergangenen drei Monate, aussagekräftiger ist jedoch die Performance seit Anfang des Jahres, da es seitdem bei den großen Indizes — unterbrochen von mehreren Erholungsversuchen — abwärts ging. Die Fünf-Jahres-Performance liefert Hinweise auf die langfristigen Unterschiede zwischen den Smart Beta-Strategien und dem jeweiligen Ursprungsindex.

Können Smart Beta ETFs die großen Indizes schlagen?

Was sofort ins Auge fällt: Bei europäischen Aktien konnte kein Strategie-ETF etwas reißen. Bei der kurzfristigen Wertentwicklung bis zu einem Jahr liegen die wenig schwankende Variante und der Original-Index nahe beieinander. Der Momentum-ETF entwickelte sich schlechter, er steht nur in der langfristigen Betrachtung gut da. Erklärbar ist dies wohl am ehesten dadurch, dass aus Sicht der Investoren Europa am stärksten vom Ukraine-Krieg und von seinen Konsequenzen im Hinblick auf Energiepreise, Inflation und Wachstum betroffen ist. Das setzt die Kurse fast aller Aktien unter Druck — auch solche, die sonst wenig schwanken oder die vor zwölf Monaten noch ein starkes Momentum aufwiesen.

Bei S&P 500 und MSCI World dagegen löst die Low- oder Minimum-Volatility-Strategie ihr Versprechen ein. Die entsprechenden ETFs haben auf Zwölf-Monats-Sicht deutlich besser performt als die Original-Indizes. Hier zahlten sich sowohl die Untergewichtung der wachstumsstarken Sektoren als auch die Übergewichtung von Versorgern und Basiskonsumgütern aus, schreibt der ETF-Anbieter SPDR in einer Kurzanalyse. Außerdem mache sich dabei auch der starke Dollar positiv bemerkbar.

Bei der Fünf-Jahres-Performance bleibt Low Volatility erwartungsgemäß hinter den Haupt-Indizes zurück, da die Wachstumswerte fehlen, die in diesem Zeitraum große Kurssteigerungen verzeichneten.

Genau umgekehrt ist die Tendenz bei Momentum-ETFs. Sie glänzen über den langen Zeitraum. Im unruhigen Umfeld der vergangenen Monate funktionierte die Strategie jedoch weniger gut. Das liegt zum einen daran, dass viele Wachstumsaktien in den Portfolios liegen. Zum anderen ziehen die ETFs vergleichsweise lang zurückliegende Zeiträume für die Bestimmung des Momentums heran und überprüfen die Zusammensetzung in der Regel nur halbjährlich. Sie sind damit kurzfristig relativ schwerfällig in der Reaktion auf das veränderte Umfeld. Der Momentum-Ansatz funktioniert auf kürzere Sicht mit Einzelaktien besser.

Dieser Artikel erschien zuerst in der Euro am Sonntag 39/2022. Hier erhalten Sie einen Einblick ins Heft.