Mein Konto

Mein Konto

Baugeld ist billig wie nie. Immobilien sind teuer. Käufer und Bauherren nehmen immer höhere Kredite auf. Wie sich Darlehensnehmer vor Risiken schützen können. Von S. Gröneweg

Solche Inserate haben es in sich: "Reihenmittelhaus: 900 000 Euro" oder "Reiheneckhaus: 1,2 Millionen Euro". In München sind diese Preise längst normal. "Meine Kollegen und ich diskutieren schon einige Jahre darüber, wie lange der Anstieg noch anhält", sagt Michael Dangl, Geschäftsführer des Vermittlers Baufinanz 24 in Ismaning. Seit ein paar Monaten scheint der Höhenflug zumindest ins Stocken geraten zu sein. "Die Vermarktungsdauer ist nun etwas länger", meint Dangl. Vor drei Jahren hätten die Kaufinteressenten bei Bauträgern noch Schlange gestanden.

Angesichts solcher Preise wirkt das billige Baugeld - Kredite mit zehn Jahren Zinsbindung kosten im Schnitt knapp unter ein Prozent Zinsen - für viele Kaufwillige wie ein Rettungsanker. So verlangen einige Institute für Darlehen mit einer zehnjährigen Laufzeit momentan Zinsen in Höhe von knapp einem Prozent. Billiger geht es kaum. Die Mixtur aus hohen Immobilienpreisen und niedrigen Bauzinsen hat die Kreditvolumina in die Höhe getrieben. Im Schnitt haben Immobilienkäufer in Deutschland nach Angaben des Finanzdienstleisters Dr. Klein im Monat April 248 000 Euro aufgenommen, um die eigenen vier Wände zu finanzieren - ein neuer Höchststand (vgl. Grafik unten). In einer Stadt wie München kommt man mit einer solchen Summe nicht weit. Das Internetportal Check24 wertete vor einiger Zeit die Kreditanfragen des vergangenen Jahres aus. Die Münchner errichten dabei eine durchschnittliche Darlehenshöhe von 504 000 Euro. Robert Tzschöckel, Gründer des Baugeldvermittlers zinsBewusst in München, weiß aus der Praxis: "Manche leihen sich 600 000 oder 700 000 Euro von der Bank."

Eigentlich sollten Banker, wenn sie Geld verleihen, vorsichtiger sein, so sieht es zumindest die seit drei Jahren geltende Wohnimmobilienkreditrichtlinie vor. Mittlerweile finanzieren die Banken Privatleuten aber auch ihr Eigenheim, ohne dass sie eigene Mittel in die Immobilie stecken. Solche 100-Prozent-Finanzierungen gibt es allerdings nur, wenn das Einkommen, die Gesamtverschuldung und das Alter des Kreditnehmers stimmen. "Es kommt wirklich auf die individuelle Situation des Käufers an", sagt Baufinanzierungsberater Dangl. Wer jung ist, viel verdient und irgendwann noch erbt, hat gute Chancen. "Solche Vorhaben lassen sich nicht pauschal bewerten", meint auch Josephine Holzhäuser, Referentin für Finanzdienstleistungen bei der Verbraucherzentrale Rheinland-Pfalz. Trotzdem mahnt die Expertin zur Vorsicht: "Der Erwerb der eigenen vier Wände ist mit Emotionen verbunden, schließlich sucht man einen Ort zum Wohnen und Leben." Darum bestehe die Gefahr, dass mancher finanzielle Risiken ausblende. "Wir empfehlen in der Regel 20 bis 30 Prozent Eigenkapital, um solide zu finanzieren", sagt sie. Wenn sich ein junges Paar hoch verschulde und dessen Eltern noch zusätzlich bürgen müssten, um eine Immobilie zu finanzieren, sei das einfach grenzwertig.

Eine Immobilie kann ein sinnvoller Baustein der persönlichen Altersvorsorge sein, sie kann aber auch zum Stolperstein werden - insbesondere wenn sich die Arbeitsmarktlage verschlechtert. Die jüngsten wirtschaftlichen Boomjahre haben die Situation entspannt. Die Zahl derer, die sich wegen Zahlungsschwierigkeiten an ihre Bank wenden, ist eher gering. Auch die Zahl der Zwangsversteigerungen fiel zuletzt recht niedrig aus: Im Jahr 2018 waren es weniger als 22 000. Fünf Jahre zuvor gab es noch 47 600.

Risiken nicht ausblenden. Doch wer garantiert den Käufern, dass die Arbeitsmarktlage so bleibt wie momentan? Selbst wenn es ihnen jetzt möglich ist, größere Kredite zu schultern - Immobilienerwerber müssen langfristig denken und damit rechnen, dass sich die Ausgangsbedingungen ändern. So können unkalkulierbare Schicksalsschläge wie Krankheit, Tod oder Scheidung eintreten. Die Absicherung der wichtigsten Risiken ist daher schon mal unerlässlich.

Wer mehrere Hunderttausend Euro aufnimmt, muss sich über seine Lebensplanung im Klaren sein. "Ich spreche bei Paaren das Thema Kinder sehr ausführlich an", sagt Vermittler Dangl. Die Betroffenen müssten wissen, dass sich als Familie die finanzielle Situation ändert. Dazu gehören der mögliche Wegfall eines Einkommens sowie höhere Kosten. Ob eine neue Waschmaschine, ein Auto oder der jährliche Urlaub - all das muss bezahlt werden. Es habe durchaus Fälle in seiner Laufbahn gegeben, da hätte er von einem Immobilienkauf abgeraten, erzählt Tzschöckel. "Betroffene sollten sich bewusst machen, dass sie eventuell auf andere Sachen verzichten müssen", sagt er. In der Regel hätten sich potenzielle Käufer aber sehr gut über den Markt und ihre Möglichkeiten informiert.

Baufinanzierung Konkret

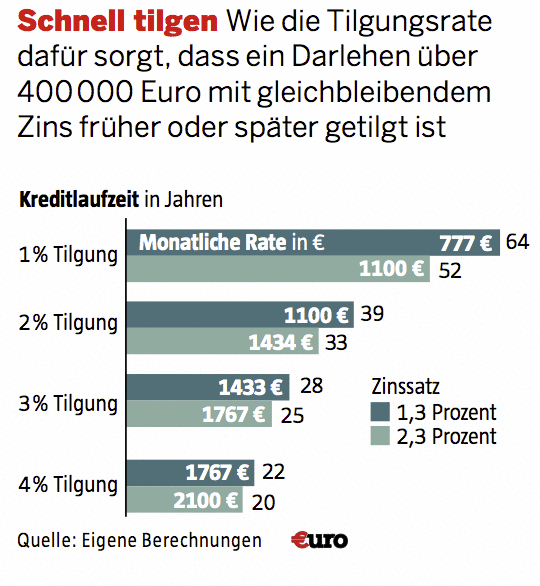

Rate(n)spiel: Eine Immobilie für 400 000 Euro soll mit 300 000 Euro Kredit finanziert werden, der Rest ist Eigenkapital

Schuldenberg tilgen. Wer sich den Traum vom Eigenheim erfüllt, dessen monatliche Belastung ist angesichts der niedrigen Zinsen erst einmal überschaubar. Das macht ein Beispiel deutlich: Eine Familie nimmt ein Immobiliendarlehen in Höhe von 400 000 Euro mit einer Laufzeit von zehn Jahren auf. Angenommen, der Kredit kostet 1,3 Prozent, die Familie tilgt zwei Prozent. Das bedeutet: Sie zahlt 3,3 Prozent für Zins und Tilgung. Monatlich würden also 1100 Euro fällig. Eine komfortable Ausgangssituation. Nun kommt es darauf an, wie schnell die Familie ihre Schulden tilgen will und wie sich die Zinsen langfristig entwickeln. Zahlt die Familie ihre monatliche Rate, nutzt aber keine Sondertilgungen, liegt die Restschuld nach zehn Jahren noch bei mehr als 314 000 Euro. Das wäre vielleicht kein Problem, wenn die Zinsen auf diesem extrem niedrigen Niveau verharren würden. Doch was ist, wenn sie auf 4,5 Prozent steigen? Die Rate erhöht sich auf 1700 Euro, wenn die Familie den Tilgungssatz zehn Jahre später weiterhin bei zwei Prozent belässt. Stehen zur selben Zeit noch Investitionen ins Haus an oder tauchen andere Belastungen auf, wird es finanziell eng.

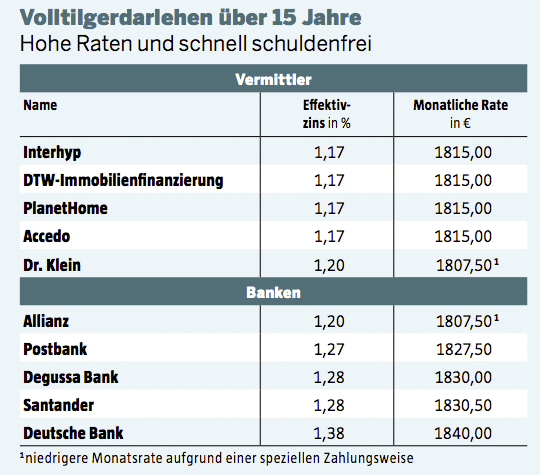

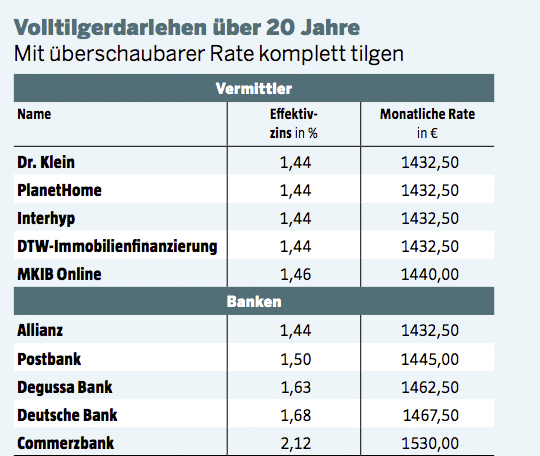

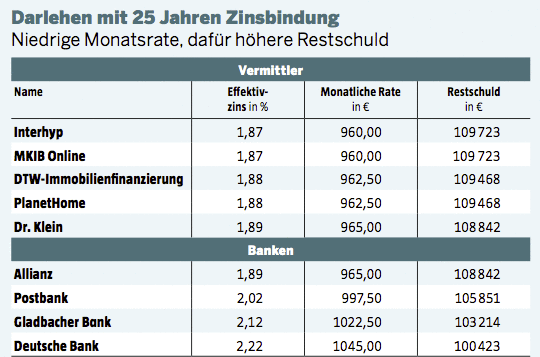

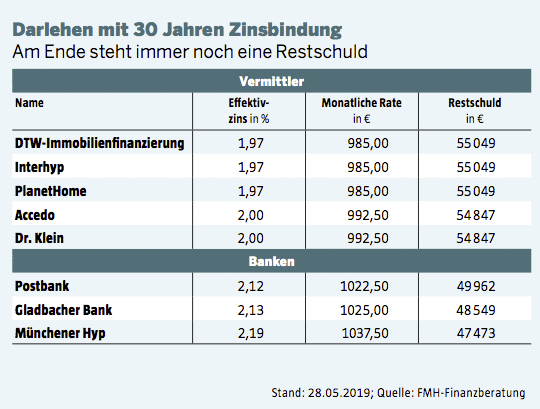

Immobilienkäufer sollten also möglichst großzügig tilgen. Nach Angaben des Finanzdienstleisters Dr. Klein liegt der durchschnittliche Tilgungssatz derzeit bei 2,83 Prozent. Einige Banken bieten sogar sogenannte Volltilgerdarlehen an (siehe die beiden linken Tabellen). Sie eignen sich für ambitionierte Eigentümer, die ihren Schuldenberg ganz schnell abtragen wollen. Die Tabellen zeigen, dass der Kreditnehmer jeden Monat eine üppige Rate überweisen muss. Dafür hat sich das Thema Schulden bereits nach 15 oder 20 Jahren erledigt. Eine weitere Alternative stellen Darlehen mit 25 oder 30 Jahren Zinsbindung dar (siehe rechte Tabellen). Die monatlichen Raten fallen kleiner als beim Volltilger aus, dafür bleibt nach der langen Zeit immer noch eine Restschuld.

Wenn Immobilieneigentümer merken, dass sie sich finanziell zu viel zugemutet haben, hilft nur eines: möglichst zügig die finanzierende Bank kontaktieren. Betroffene sollten einen persönlichen Termin mit dem Bankberater vereinbaren, rät Daniela Huber, Referentin für Baufinanzierung und Konsumentenkredit beim Sparkassenverband in Bayern. Gemeinsam sucht man nach Lösungen. So kann die Bank die Tilgung befristet auf null setzen, während der Darlehensnehmer weiter Zinsen zahlt. Auf diese Weise ist der Kreditnehmer entlastet und kann daran arbeiten, seine Geldprobleme in den Griff zu bekommen, sodass der Traum vom Eigenheim kein Albtraum wird, sondern wie geplant wahr wird.

Flexibel oder fest: Wie sich Darlehen unterscheiden

Annuitätendarlehen Dieser Klassiker ist in der Regel der wichtigste Baustein einer Finanzierung. Dabei handelt es sich um einen Immobilienkredit mit gleichbleibenden Raten aus Zins und Tilgung. Die üblichen Laufzeiten liegen zwischen fünf und 20 Jahren. Während der Laufzeit müssen sich die Darlehensnehmer keine Gedanken über Zinserhöhungen machen. Zahlreiche Kreditgeber erlauben pro Jahr eine Sondertilgung von fünf bis zehn Prozent der Nettodarlehenssumme, und zwar ohne Aufpreis. Das sorgt für etwas Flexibilität.

Volltilgerdarlehen Bei dieser Variante zahlt der Kunde das Geld bis zum Ende der Laufzeit komplett zurück. Einerseits ein ehrgeiziges Ziel, andererseits schafft das Sicherheit. Wer solch ein Darlehen nutzt, muss sich keine Gedanken über eine Anschlussfinanzierung machen. Dafür müssen die Kreditnehmer meist hohe Tilgungen und Monatsraten zahlen und auf Flexibilität verzichten. Der Zins liegt im Gegenzug etwas unter dem Marktzins.

Cap-Darlehen Flexibler geht es kaum. Diese Art Darlehen passt sich alle zwei bis drei Monate dem aktuellen Zinsniveau an. Außerdem kann ein Kreditnehmer Sondertilgungen in jeglicher Höhe leisten. Dank des Caps, der Deckelung, können die Zinsen nicht ins Unermessliche steigen. Interessenten sollten jedoch wissen, dass diese Sicherheit wiederum Zinsaufschläge kostet.

Kombi-Darlehen Ein Teil des Kredits wird langfristig fest mit einem Zins gebunden, der Restbetrag über ein variables Darlehen finanziert. Bei Letzterem richtet sich die Höhe des Zinssatzes nach dem sogenannten Drei-Monats-Euribor. Doch aufgepasst! Diese Darlehen sollte man nicht mit den Kombi-Krediten der Bausparkassen verwechseln. Die bestehen nämlich aus einem Bausparvertrag und einem tilgungsfreien Darlehen. Der Kunde bespart den Bausparvertrag, mit der angesparten Summe kann er Jahre später, wenn der Bausparvertrag zuteilungsreif ist, den Kredit tilgen.

Forward-Darlehen Diese Offerte richtet sich an Eigentümer, die in absehbarer Zeit eine Anschlussfinanzierung benötigen und mit steigenden Zinsen rechnen. Der Kunde unterschreibt den Vertrag sofort, ruft das Geld aber erst später ab. Die Vorlaufzeit dauert im Einzelfall sogar bis zu 66 Monate. In dieser Zeit - Forward-Periode genannt - fallen in der Regel keine Kredit- oder Bereitstellungszinsen an. Für die Zinssicherheit muss man allerdings einen Zinsaufschlag zahlen.