Mein Konto

Mein Konto

Die Finanzwelt bebt, Sparer sollten ihre Konten diversifizieren. Deutschlands größter Bankentest zeigt, wo die besten Zinsen und das optimale Angebot winken.

Die Fusion von UBS und Credit Suisse, Insolvenzen in der US-Finanzwelt, stille Lasten in den Bilanzen deutscher Banken und Versicherungen - wirklich ausgestanden scheinen die Schwierigkeiten im Finanzsektor nicht. Zwar erholen sich die Börsenkurse von Instituten wie der Deutschen Bank oder der Commerzbank nach dem Bankenbeben wieder. Doch Fragen bleiben: Wie stabil sind die Institute, wie sicher die Einlagen der Kunden?

Bafin Chef Mark Branson klingt felsenfest: "Für den deutschen Finanzmarkt sehen wir aus den Problemen in den USA keine direkte Ansteckungsgefahr". Der Bundesverband deutscher Banken hält seine Mitglieder für "robust, stabil und widerstandsfähig". Und Finanzminister Christian Lindner versichert: "An der Stabilität haben diese Institutionen keinen Zweifel gelassen."

Eine zentrale Lehre leiten Experten aus der Bankenkrise für die Zukunft ab. "Einlagen sind auch im Fall einer Bankenpleite sehr gut im Rahmen der gesetzlichen Einlagensicherung abgesichert", sagt Niels Nauhauser, Finanzfachmann der Verbraucherzentrale Baden-Württemberg. Pro Person reiche diese Sicherung bei inländischen Instituten bis zu einem Guthaben von 100 000 Euro. Daraus schlussfolgert Nauhauser, dass sicherheitsbewusste Sparer nie mehr als diesen Betrag bei einer einzigen Bank deponieren sollten.

Womöglich liegt darin einer der Gründe, warum 40 Prozent der Bankkunden ihre Geldgeschäft bereits über zwei oder gar mehrere Institute laufen lassen.

Um den Expertenrat zur Diversifizierung der Bankverbindungen zu befolgen, stellt sich allerdings die Anschlussfrage: Welche Institute unterbreiten wechsel- oder erweiterungswilligen Kunden das beste Angebot, den optimalen Kundenservice? Um Transparenz in den Markt zu bringen, hat €uro zusammen mit dem Sozialwissenschaftlichen Institut (SWI) aus Hamburg bereits zum 20. Mal einen detaillierten Bankentest angeschoben, den größten im Land.

Die Besten Banken im Test.

Überprüft haben die Tester dabei sämtliche Aspekte des Produktangebots — Zinsen auf Guthaben oder Kredite, Zahlungsbedingungen auf den Girokonten, die Rahmenbedingungen beim Wertpapierhandel, die Qualität des Kundendiensts, sei es in Beratung oder Service, sei es im Verhalten der Bankangestellten bei Beschwerden. Ins Testergebnis floss darüber hinaus auch die Befragung von fast 100 000 Bankkunden ein, die ihre Zufriedenheit in den genannten Bereichen preisgaben, sodass dieser umfangreiche Bankentest einen objektiven und einen subjektiven Teil beinhaltet: ob die Produktpalette der Finanzinstitute nach mess- und zählbaren Kriterien überzeugt und wie dies bei den Kunden ankommt.

Commerzbank: Doppelsieg in Gelb

Als großer Gewinner geht aus diesem Ranking die Commerzbank hervor. Mal wieder, und zwar gleich doppelt. Denn wie schon im Vorjahr reüssiert das Mutterhaus als „Beste Filialbank“. Die Onlinemarke comdirect überzeugt zugleich als beste Direktbank — und schafft sogar den Gesamtsieg als bestes Geldinstitut unter allen Instituten im Test: Die comdirect darf sich zugleich 2023 auch „Beste Bank Deutschlands“ nennen.

Mehrere andere Große und Kleinere im Geldgeschäft schaffen es im Banken- ranking nach oben: die Direktbanken ING und 1822direkt sowie die Targobank. Im Klassement der reinen Internetbanken schieben sich noch die Deutsche Kreditbank — DKB und die Consorsbank in die Beletage. Im Segment der Filialisten kommen die zur italienischen Unicredit gehörende Hypovereinsbank sowie die Deutsche Bank und Santander hinzu.

Laut Umfragen wächst der Wechselwille bei Bankkunden seit Jahren. Dabei legen sie insbesondere Wert auf niedrige Gebühren und eine solide Einlagensicherung. Der vorliegende Bankentest liefert ihnen Anhaltspunkte, welche Institute die optimalen Konditionen bieten.

Die Ergebnisse im Detail: Beste Bank 2023 – so lief der Test

Im Auftrag von €uro hat das Hamburger Analyseunternehmen Sozialwissenschaftliches Institut (SWI) zwischen Januar und März 2023 insgesamt 32 in Deutschland tätige Geldinstitute untersucht. Für die Studie wurden sowohl Filial- als auch Direktbanken sowie Spezialanbieter mit zumeist einem Produkt, etwa Sparanlagen oder Kreditfinanzierungen, analysiert.

Erster Schritt: Die Tester durchleuchteten die Angebote und Dienstleistungen der Geldinstitute. Zudem überprüften sie mit Telefonanrufen und E-Mail-Anfragen, wie gut Service und Beratung sind. Bei den Filialbanken flossen zudem noch persönliche Gespräche ein. An die bundesweit aktiven Banken schickten die Prüfer darüber hinaus Beschwerden, um im Anschluss die Reaktionen der zuständigen Bankangestellten darauf zu analysieren.

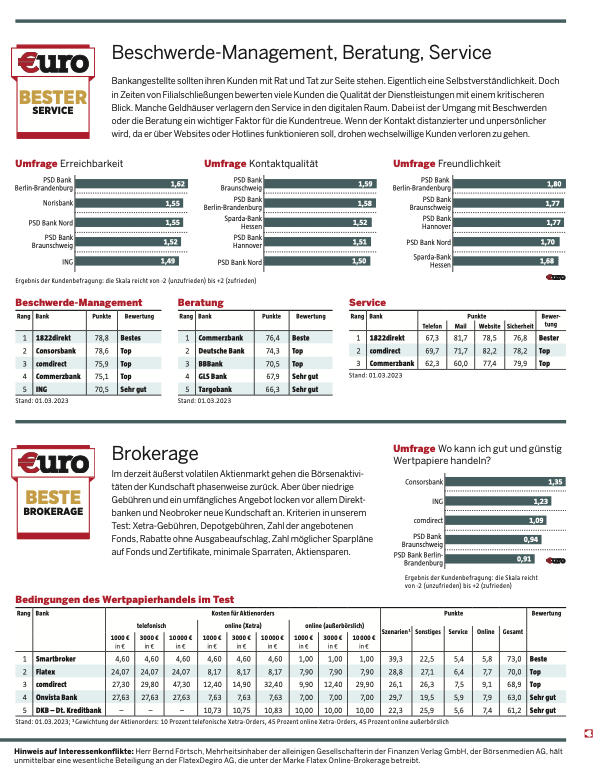

Zweiter Schritt: Die €uro-Bankkundenumfrage mit 93343 Teilnehmern floss ebenfalls in die Gesamtwertung ein. Das Gesamtergebnis wurde anhand der Mittelwerte der Punkte in den drei Oberkategorien errechnet. Produkte und Service wurden mit jeweils 40 Prozent gewichtet, die Befragung mit 20 Prozent. In jedem der getesteten Teilbereiche wurden Kriterien bewertet. Beim Service via Telefon oder Mail etwa die Zeit bis zur Antwort, Vollständigkeit und Struktur der Reaktion, Korrektheit der Aussagen. Bei Beschwerden ebenfalls die Reaktionszeit.

Zu den Umfragewerten: Die Skala reichte von -2 (unzufrieden) bis +2 (zufrieden).

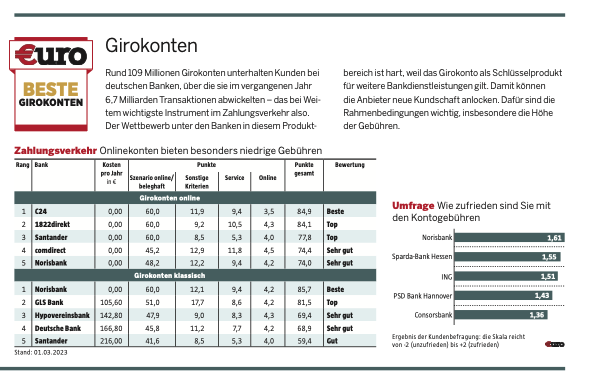

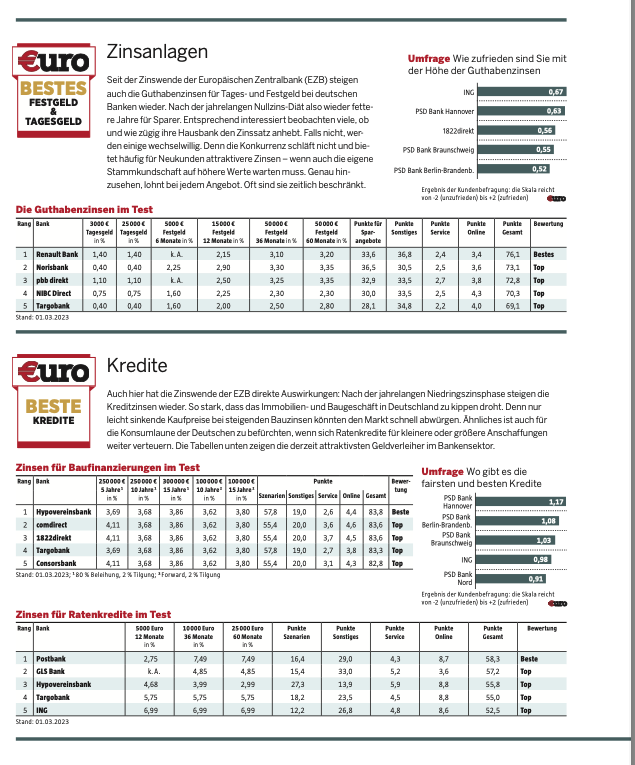

Einzelwertung Bankprodukte

Annahmen für Zahlungen via Girokonto: Transaktionen beleghaft bzw. online, monatl. Zahlungseingang 200 bzw. 1500 €, durchschn. Guthaben 3000 €, zehn Überweisungen, 20 Kontobewegungen, zwei Daueraufträge pro Monat, eine Änderung, eine Löschung.

Für Ratenkredite wurde getestet: Gehaltsabhängigkeit, minimaler/maximaler Kreditbetrag, Laufzeit, Höchstalter etc. Für Baufinanzierungen: Bereitstellungszinsen, Sondertilgungsmöglichkeit, kostenfreie Tilgungsänderung, minimale Kreditsumme etc.

Maximal mögliche Punktzahl in allen Kategorien: 100.

Lesen Sie auch: Bank-Aktien wie Deutsche Bank und Commerzbank mit bis zu 10 Prozent Dividendenrendite – Hohe Dividenden und niedrige KGVs

Dieser Artikel erschien zuerst in Euro 05/2023. Hier erhalten Sie einen Einblick ins Heft.