Mein Konto

Mein Konto

Jetzt wird es eilig: Voraussichtlich bis Ende Oktober muss beim Finanzamt eine Steuererklärung für Ihren Grundbesitz ankommen. Aber auch wenn die Frist nochmals verlängert werden sollte: Hier sind die 10 wichtigsten und besten Hilfen für die heikle Pflicht. Von Michael Schreiber

Die Zeit wird knapp. Bis zum 31. Oktober 2022 müssen alle Grundeigentümer Daten über ihren vorhandenen Grundbesitz an die Finanzämter übermitteln. Obwohl bis Anfang September nach Angaben des Eigentümerverbands Haus und Grund gerade mal 18 Prozent der Erklärungen abgegeben wurden, will die Steuerverwaltung momentan unbedingt die Deadline Ende Oktober halten. Dabei war die Onlineplattform der Fi-nanzverwaltung bereits kurz nach dem Start im Juli wegen Überlastung kurzfristig ausgefallen. Es gibt bereits Rufe nach einer Fristverlängerung. Darauf sollte man sich aber nicht verlassen.

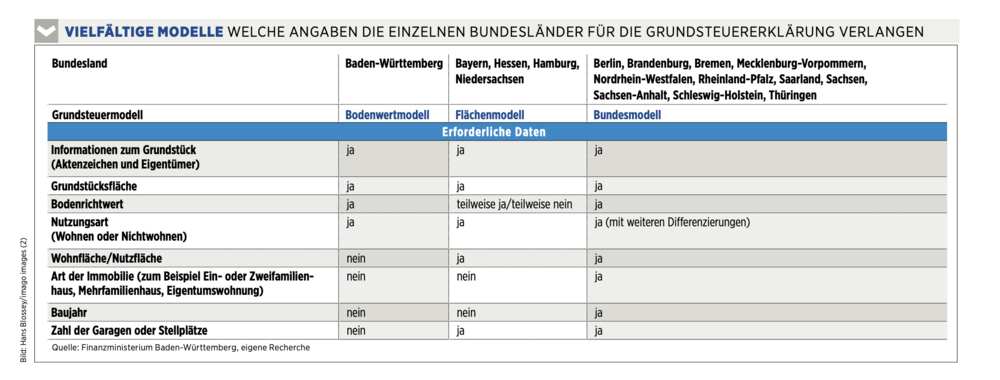

Welche Daten werden benötigt? Welche Angaben konkret von den Finanzämtern abgefragt werden, hängt je nach Bundesland von dem gewählten Grundsteuermodell ab (siehe Tabelle). Bereitlegen sollte man den Grundbuch- oder Katasteramtsauszug mit den Grundstücks- und Flächenangaben, den Kaufvertrag oder alte Bauunterlagen, bei Eigentumswohnungen die Teilungserklärung, den letzten Einheitswertbescheid und den letzten Grundsteuerbescheid der Gemeinde (da steht das Aktenzeichen des jeweiligen Grundstücks drauf).

Eigentümer in Bayern und Baden- Württemberg müssen nur die Grundstücksgröße und die vorhandene Nutzung bzw. Wohnfläche melden. Unbürokratisch geht es auch in Hamburg, Hessen und Niedersachsen zu. Hier spielt bei der Bewertung des Grundstücks auch die Lage eine Rolle — den dafür notwendigen Faktor (Bodenrichtwert oder Mietspiegel) beschaffen sich die Finanzämter jedoch selbst. Tipp: Unter www.grundsteuerreform.de und www.steuerchatbot.de gibt es von den Finanzbehörden viele Tipps und Ausfüllhilfen. Alle übrigen Bundesländer haben sich für das aufwendige Bundesmodell entschieden. Das macht die Steuerformulare kompliziert.

Steuererklärungen sind für die meisten Bürger ein Buch mit sieben Siegeln. Wer keinen teuren Steuerprofi mit der Erstellung beauftragen will, muss selbst an die Formulare. Wir zeigen, worauf Sie beim Ausfüllen achten sollten:

1. Abgabepflicht nicht ignorieren

Auch wenn der Fiskus nervt, einfach keine Erklärung abzugeben, ist eher keine gute Idee. Bei hartnäckiger Weigerung schätzen die Finanzämter die erforderlichen Werte — das dürfte nicht zum Vorteil des Steuerzahlers sein. Bei Nichtabgabe oder verspäteter Abgabe der Erklärung kann zudem ein Verspätungszuschlag von bis zu 25 000 Euro festgesetzt werden.

2. Keine Zeit vertrödeln

Die Grundsteuererklärung ist grundsätzlich digital über das Steuerportal www.elster.de einzureichen. Sie brauchen dazu einen Computer, einen Internetzugang und Ihre Steuer-Identifikationsnummer für die am Anfang not- wendige einmalige Registrierung. Das Finanzamt schickt Ihnen die Aktivierungsdaten für Ihr Benutzerkonto per E-Mail und Post zu. Das kann einige Tage dauern. Wer seine Einkommensteuererklärung bereits elektronisch über Elster einreicht, kann diesen Zugang auch für die Grundsteuer nutzen. Tipp: Es besteht auch die Möglichkeit, das Elster-Konto eines Angehörigen zu verwenden, zum Beispiel der Kinder oder Enkel. Papiererklärungen akzeptiert das Finanzamt nur im Notfall, zum Beispiel, wenn Sie keinen PC besitzen. Die notwendigen Formulare müssen Sie dann telefonisch anfordern.

3. Selbst machen und Kosten sparen

Wer auf den letzten Drücker einen Steuerberater beauftragen will, sollte bedenken, dass auch der Profi die Grundstücksdaten wie Wohnfläche oder Baujahr für die Erklärung benötigt. Das Honorar kann für ein typisches Einfamilienhaus schnell mehrere Hundert Euro betragen. Lohnsteuerhilfevereine dürfen bei der Grundsteuer nicht helfen. Im Internet bieten auch einige kommerzielle Anbieter ihre Hilfe an — hier sollte man zuerst prüfen, ob das Serviceangebot auch für das konkret benötigte Bundesland gilt und was der Spaß kostet. Tipp: Das Bundesfinanzministerium bietet unter www.grundsteuererklaerung-fuer-privateigentum.de für Otto Normalhäuslebauer eine kostenlose und gegenüber Elster einfachere Möglichkeit an, die Erklärung digital einzureichen. Das geht aber nur für die Bundesländer, die das Bundesmodell übernommen haben.

4. Nur einmal bei Elster registrieren

Sie sind Eigentümer eines Einfamilienhauses und haben daneben noch ein Stück Acker oder Wald geerbt? Dann hben Sie möglicherweise zwei getrennte Informationsschreiben Ihres Finanzamts erhalten, weil für das Wohnhaus und die landwirtschaftliche Fläche getrennte Erklärungen erforderlich sind. Sie müssen sich dazu aber nur einmal bei Elster registrieren. Beide Erklärungen können danach über das Portal problemlos eingereicht werden. Tipp: Abgeben müssen Sie die Erklärung bei dem Finanzamt, in dessen Bezirk sich das Grundstück befindet. Immobilienbesitzer mit größeren Latifundien haben deshalb unter Umständen mit mehreren Bundesländern, Grundsteuermodellen und Ämtern zu tun.

5. Denkmalrabatt nicht vergessen

In allen Bundesländern werden Baudenkmäler bei der Grundsteuer begünstigt. Um die Vergünstigung in Anspruch nehmen zu können, ist dies in der Grundsteuererklärung extra anzugeben. Die Grundsteuer kann dadurch um bis zu zehn Prozent niedriger ausfallen

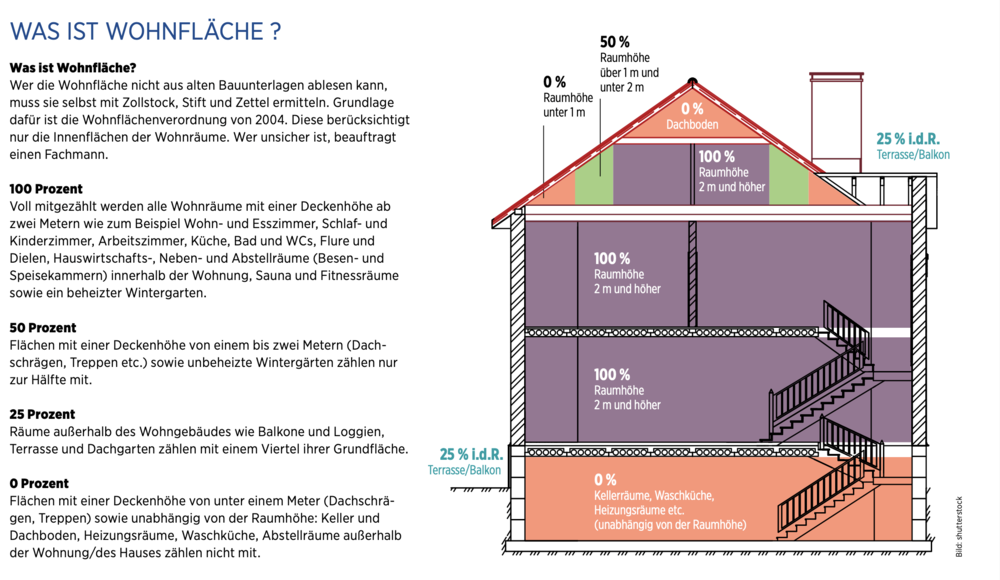

6. Wohnflächen genau berechnen

Die Angaben zur Wohnfläche gehören mit zur entscheidenden Stellschraube bei der Grundsteuer. Fehlerhafte oder aus Bequemlichkeit ungenaue Angaben können über die Jahre teuer werden. In jedem Fall sollte man die abgefragten Wohn- und Nutzflächen sehr sorgfältig ermitteln. Welche Räume wie mitzählen, zeigt unsere Hausgrafik unten.

7. Nutzfläche und Wohnfläche auseinanderhalten

Nutzlächen sind alle Gebäudef lächen, die für betriebliche, öffentliche oder sonstige Zwecke genutzt werden und weder als Wohnfläche noch als Zubehörraum einzustufen sind. Beim Bundesmodell werden bei Ein- und Zweifamilienhäusern und bei Wohnungseigentum die Wohn- und Nutzflächen in einer Summe eingetragen. Bei Mietwohngrundstücken wird die Nutzfläche gesondert abgefragt. Bei den Landesmodellen sind Nutzflächen — anders als Wohnflächen — steuerlich nicht begünstigt. Wer also zur Wohnnutzung zugehörige Flächen falsch als Nutzfläche deklariert, zahlt am Ende mehr Grundsteuer.

8. Garagen richtig angeben

Beim Bundesmodell werden Garagen mit einer pauschalen Nettokaltmiete von 35 Euro pro Monat erfasst. Dafür wird im Formular nur die Anzahl der Garagenstellplätze abgefragt, deren Fläche spielt keine Rolle. Tiefgaragen zählen mit, Carports und einfache Stellplätze fallen heraus. In Hamburg, Bayern und Niedersachsen gilt: Gehören Garagen und TG-Plätze zu einer Nutzfläche, zählt die Fläche voll mit, gehört der TG-Platz zur Wohnung, zählt nur die Fläche über 50 Quadratmeter mit. Wieder anders in Hessen: Garage und TG-Platz zählen nicht mit, wenn ein direkter räumlicher Zusammenhang mit der Wohnung besteht oder die Fläche unter 100 Quadratmeter liegt.

9. Verjüngungskur durch Kernsanierung ist selten

Im Bundesmodell wird nach dem Baujahr des Gebäudes gefragt. Die Faustregel: Je jünger, desto teurer wird es später bei der Grundsteuer. Abgefragt wird auch, ob eine Kernsanierung stattgefunden hat. Vorsicht: Eine Kernsanierung verjüngt das Baujahr. Dazu muss das Gebäude allerdings entkernt und alle wesentlichen Elemente wie Dach, Fassade, Fenster, Fußböden sowie sämtliche technischen Systeme (Heizung, Elektro, Sanitär) erneuert worden sein. Tipp: Wurden nach dem Kauf nur Teilbereiche modernisiert, liegt keine Kernsanierung vor. Das Haus behält somit sein ursprüngliches Baujahr.

10. Trotz Verkauf in der Pflicht

Wer seinen Grundbesitz gerade verkauft hat, kann sich dennoch nicht zurücklehnen. Die Erklärungspflicht trifft denjenigen, der am 1. Januar 2022 Eigentümer des Grundstücks war. Hat man die Hausunterlagen bereits dem Käufer übergeben, sollte man sich mit ihm kurzschließen, um die Erklärung abgeben zu können. Der sollte ein eigenes Interesse daran haben, schließlich muss er künftig die Grundsteuer zahlen.

Dieser Artikel erschien zuerst in Euro am Sonntag 40/2022. Hier erhalten Sie einen Blick ins Heft.