Mein Konto

Mein Konto

Wohnen ist ein Basisbedürfnis, und die Nachfrage nach Immobilien größer als das Angebot. Das ist in den USA nicht anders als in Deutschland, wo auch gut gelegene Geschäftshäuser in Zentrumsnähe zuverlässig gefragt sind. Im €uro-Tischgespräch erklären die Experten von BVT, Dr. Peters Group, Industria und Primus Valor, warum Fonds für breite Zielgruppen attraktiver sind als selbst gehaltene Objekte, welche Chancen die Bereiche Wohnen, Einkauf und Hotel bieten und warum aktives Assetmanagement für jede Form von Immobilienfonds unverzichtbar ist

Jens Freudenberg ist seit 2018 bei BVT und verantwortet heute als Geschäftsführer den Vertriebsbereich Private Kunden. Der Diplom-Ökonom und Bankkaufmann war ab 1994 im Vertrieb strukturierter Beteiligungen bei namhaften Häusern tätig. 2006 gründete er mit einem Team der DB Real Estate die Cologne Fonds Management GmbH.

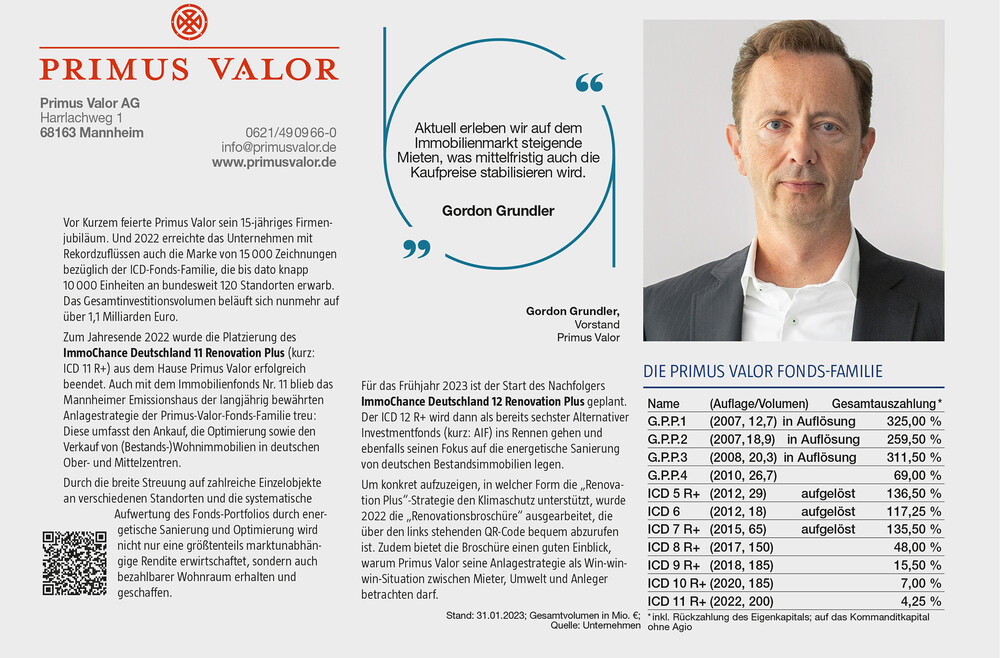

Gordon Grundler verantwortet als Vorstand im Unternehmensverbund der Primus Valor AG die Bereiche Finanzen, Produktentwicklung und Fondsvertrieb sowie Fondsverwaltung. Im Jahr 2007 schuf er als Initiator die Grundlage für die Auflegung sämtlicher Immobilienfonds der ImmoChance-Deutschland-Reihe.

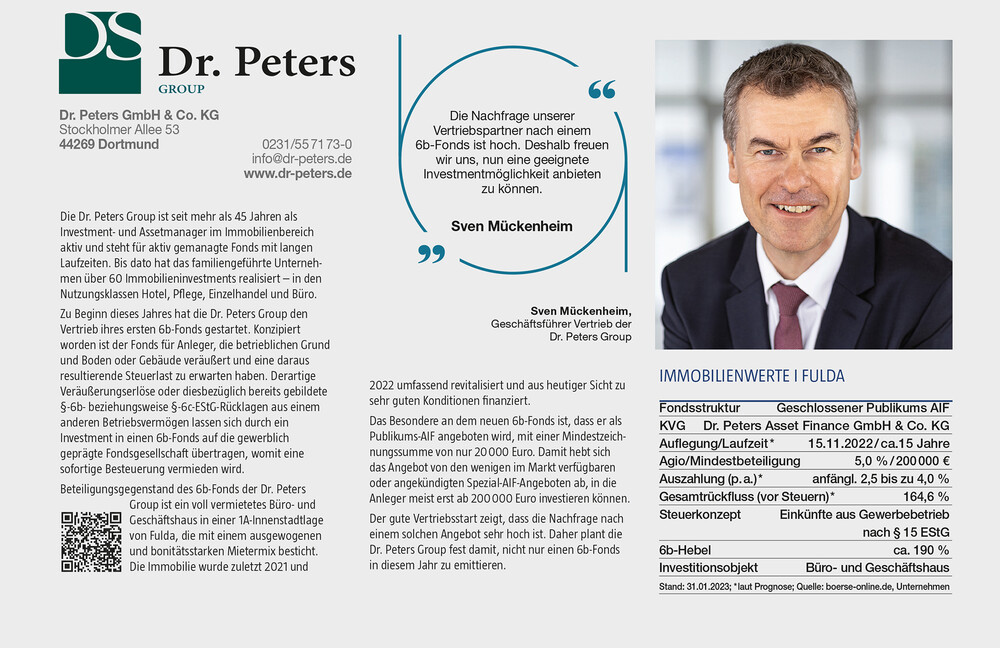

Sven Mückenheim ist seit September 2021 bei der Dr. Peters Group und dort verantwortlich für die Geschäftsführung des unternehmenseigenen Vertriebsinstituts. Zuvor war der gelernte Bankfachwirt als Vertriebsleiter und Prokurist für CH2 Contorhaus Hansestadt Hamburg tätig und kann mehr als 25 Jahre Berufserfahrung im Vertrieb vorweisen.

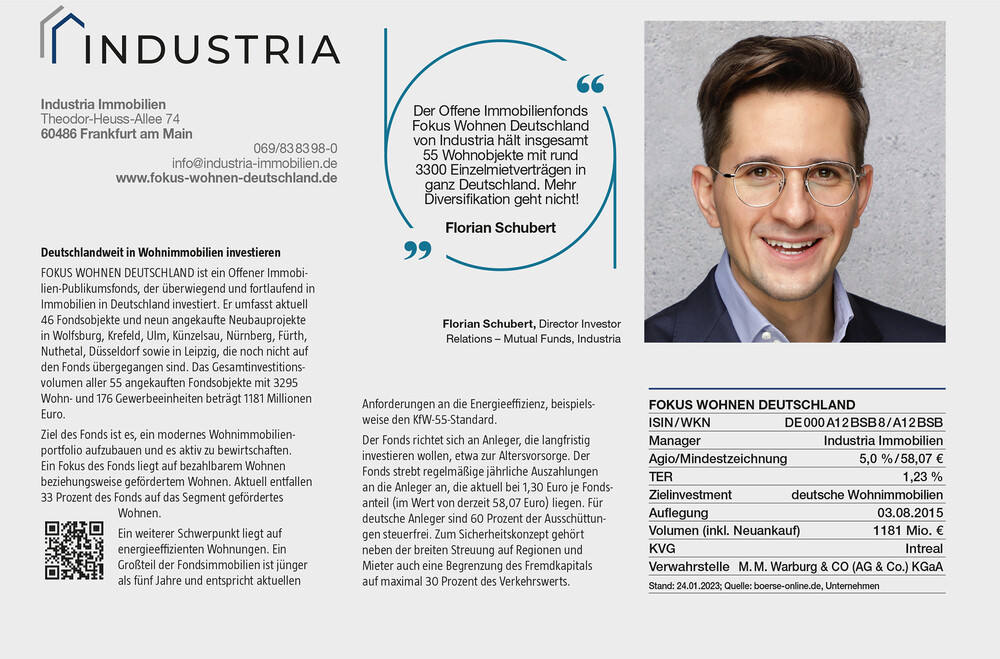

Florian Schubert ist bei Industria Immobilien als Director Investor Relations – Mutual Fund tätig und verantwortet den Vertrieb des Offenen Immobilien-Publikumsfonds Fokus Wohnen Deutschland. Er war zuvor sechs Jahre bei einer Bank – zuletzt als Anlageberater. Florian Schubert hält einen B. A. in Finance & Management, ist Bankfachwirt (IHK) und diplomierter Betriebswirt.

€uro: Was bedeuten Zinsanstieg und hohe Inflation für Immobilien-Investments?

Gordon Grundler (Vorstand Primus Valor AG): Dass sich ein neues Gleichgewicht der Kaufpreise einstellen muss. Grundsätzlich schmälern hohe Zinsen das Ertragspotenzial, selbst wenn man wie wir bei Primus Valor mit vergleichsweise wenig Fremdkapital arbeitet. Für etliche Projektentwickler dagegen wird es eng werden, viele Neubauten werden aufgrund der Zinskonditionen verschoben, wenn nicht sogar abgesagt werden müssen. Generell wird der Markt nach unten korrigieren. Momentan gibt es aber noch ein uneinheitliches Bild: Potenzielle Verkäufer warten ab, bis sie die Liquiditätsenge zum Verkauf zwingt. Zudem sieht man im Portfoliobereich, der ebenfalls mit hohem Leverage arbeitet, große Zurückhaltung. Im kleinteiligen Geschäft ist das anders: Einzelwohnungen in gefragten Lagen sind wertstabil und werden stabil nachgefragt. Das bezahlbare Wohnen zur Miete, in das wir seit vielen Jahren investieren, liefert daher nach wie vor zuverlässige Erträge.

Jens Freudenberg (Geschäftsführer Privatkunden-Vertrieb BVT): Wir teilen diese Aufspaltung, es gibt hierzulande fast keine Gewerbeimmobilie mehr, die sich aktuell zuverlässig rechnen lässt. Der Bereich Wohnen zeigt sich dagegen wenig anfällig, weil nahezu überall attraktive Mietobjekte knapp sind. In den USA, in denen wir aktiv sind, sorgen dafür das anhaltende Bevölkerungswachstum, die immer weiter aufklaffende Schere zwischen Eigenheimpreis und Verdienst und der Trend zum Mietwohnen. Der Durchschnittsamerikaner will sich heute erst zehn Jahre später als früher den Traum vom Eigenheim leisten. Folglich wohnen immer mehr Gutverdienende in einem komfortabel ausgestatteten Mietobjekt. Der Nachschub dafür aber stockt, weil die wenigsten Projektentwickler so viel Eigenkapital beisteuern können, wie die Banken mittlerweile fordern. Die Notenbankpolitik sorgt für eine zusätzliche Dynamik: Es sind weitere Zinsschritte nach oben zu erwarten. Warum? Die Fed braucht sie, um die Arbeitslosenquote deutlich anzuheben. Das klingt verrückt, ist aber real. Bei nahezu Vollbeschäftigung sind kräftige Lohnerhöhungen durchzusetzen, was die Inflationsrate nach oben treibt.

Sven Mückenheim (Geschäftsführer Vertrieb der Dr. Peters Group): Die Veränderungen im Zinsumfeld stellen für alle eine große Herausforderung dar, keine Frage. Und es muss sich noch deutlich mehr bei den Kaufpreisen tun. Entscheidend ist, dass das Strukturierungskonzept zur Immobilie passt. Wir bei Dr. Peters etwa legen aktuell einen Schwerpunkt auf die Konzeption von 6b-Fonds, bei denen aus Anlegersicht nicht allein die Auszahlungshöhe, sondern vielmehr auch der Steuereffekt entscheidend ist. In einer klassischen AIF-Struktur hingegen würde es derzeit in der Tat nur schwer möglich sein, eine für den Anleger annehmbare Rendite hinzustellen.

Florian Schubert (Director Investor Relations – Mutual Funds Industria): Ungünstigere Finanzierungskonditionen, weitgehend stabile Preise bei Wohnungen und die Unruhe im Markt sind aber nur eine Seite der Medaille. Steigende Zinsen und Inflation sorgen generell dafür, dass Wohnen einen anderen, deutlich höheren Stellenwert bekommt. Wir können bereits beobachten, dass viele solvente Kunden, die früher mit Eigentum geliebäugelt hätten, jetzt dem Mietmarkt erhalten bleiben.

€uro: Gilt das für jede Art von Wohnen, oder gibt es dabei nicht große Unterschiede?

Freudenberg (BVT): Hier gibt es viele Abstufungen, wichtig ist, dass Wohlfühlen und Eigentum dabei nicht mehr zwangsläufig aneinandergekoppelt sind. Im Gegenteil, die Menschen sind verwöhnt, sie scheuen teure Darlehen mit hohen Zinsen. Apropos Wohlfühlcharakter: US-Wohnobjekte der Class-A-Kategorie wie in unseren BVT-Residential-Fonds haben nichts mit dem kleinbürgerlichen Charme von Reihenhäuschen zu tun. Sie sind nach deutschen Verhältnissen eher wie eine Ferienanlage konzipiert. Es gibt einen Verwaltungstrakt für das Property Management, also den Hausmeisterservice. Fitnesseinrichtungen und Pool sind Standard, ebenso Club- und Barbereiche. Dort kann jeder Mieter mit Gästen seine Freizeit verbringen – oder je nach Anlage auch ein großes Familienfest mit bis zu 20, 30 Leuten, Service und Catering veranstalten.

Schubert (Industria): In Deutschland sehen wir einen anderen Trend, Wohnraum mit Homeoffice-Tätigkeit zu füllen. Das hat zur Folge, dass man nicht mehr im absoluten Innenstadtkern wohnen muss. Man kann bei guter verkehrstechnischer Anbindung auch in die günstigere Peripherie ausweichen und dann zum gleichen Preis einen Raum mehr mieten. In puncto Erschwinglichkeit spielen die Nebenkosten eine wichtige Rolle, es kommt nicht auf die Nettokaltmiete an, sondern auf die Gesamtkosten. Zwei Drittel der Industria-Wohnungen haben Energieausweise der Klasse A oder B, sind also sehr energieeffizient. Mit 75 Quadratmeter Größe und 9,05 Euro pro Quadratmeter Kaltmiete liegen unsere Wohnungen im Schnitt unter 700 Euro. Das ist eine Miete, die für Normalverdiener gut zu tragen ist …

Grundler (Primus Valor): … was auf etwas niedrigerem Niveau auch für unsere Objekte gilt. Allerdings ist der Trend zu größeren Wohnungen, der in und nach Corona einsetzte, mittlerweile unterbrochen. Die Medienberichte über Energieknappheit und weiter rapide steigende Kosten haben dazu geführt, dass viele Mieter sich Sorgen machen. Wir sehen ein sehr großes Beharrungsvermögen der Mieter. Viele haben einen ins Auge gefassten Umzug abgeblasen. Es gibt auch weitaus mehr freiwillige Vorauszahlungen auf die Nebenkosten, als wir erwartet hätten, die meisten Mieter haben dieses Thema auf der Agenda. Als Vermieter von jüngeren und älteren Bestandsimmobilien nähern wir uns der Energieeffizienz zwangsläufig von der anderen Seite. Im Bestand sind zweifellos viele energetische Verbesserungen möglich. Sie müssen sich aber rechnen, was oftmals nur in kleinen Schritten und mit auskömmlicher Förderung zu bewerkstelligen ist.

€uro: Apropos Nachhaltigkeit. Welche Bedeutung hat sie generell für die Branche?

Mückenheim (Dr. Peters Group): Wir haben hierzu erst kürzlich unsere Kunden und Vertriebspartner befragt. Etwas mehr als die Hälfte der befragten Vertriebspartner ist von der Relevanz nachhaltiger Produkte überzeugt und hat in den letzten sechs Monaten solche an Kunden vermittelt. Aufschlussreich ist, dass aber nur ein relativ kleiner Teil der Kunden bereit wäre, für die Investition in ein nachhaltiges Produkt auf Rendite zu verzichten. Insofern gilt es, beim Thema Nachhaltigkeit mit Augenmaß voranzugehen. Im Immobilienbereich halten wir den Einstieg über einen Artikel-8-Fonds für realisierbar. Einen Artikel-9-Fonds sehen wir hier zumindest kurzfristig nicht.

Grundler (Primus Valor): Das Thema Nachhaltigkeit macht uns als Branche ordentlich zu schaffen. Die aktuelle Politik hat hier einen Zielkonflikt. Sie fordert mehr Wohnraum und mehr Energieeffizienz, aber trägt wenig dazu bei, das wirtschaftlich sinnvoll umzusetzen. Im Gegenteil, sie hat die bisherigen Förderungen zurückgefahren. Die Zinsen bei der KfW, die eigentlich solche Anstrengungen unterstützen sollte, unterscheiden sich kaum von denen einer normalen Bank. Wir als Bestandshalter können aber nicht einerseits hochwertig sanieren, teure Zinsen bezahlen und unsere Anleger auskömmlich bedienen. Folglich haben wir beschlossen, einige sinnvolle Sanierungen erst einmal aufzuschieben und abzuwarten. Wir sind sicher, dass die Politik Korrekturen vornehmen muss. Die uns bekannten Zahlen aus dem Wohnungsmarkt sind, was Fertigstellungen und energetische Aufwertung angeht, dramatisch. Für die Politik kommen sie offensichtlich überraschend. Nicht einmal der Staat kann zu seinen eigenen Konditionen bauen. Der private Sektor ist absolut notwendig, um das Ziel von 400.000 Wohneinheiten im Jahr zu erreichen. Er muss auch dabei unterstützt werden, den Bestand zu erhalten, der im Moment laufend schrumpft. Auch im sozialen Wohnungsbau fehlt es hinten und vorn.

Freudenberg (BVT): Ein Blick auf den amerikanischen Markt macht das Renditeproblem anschaulich. Es gibt im Großraum Boston sogar Projekte, die von der Bauausführung deutschen Kriterien genügen würden. Das interessiert aber keinen, da eine Zertifizierung mehrere Hunderttausend Dollar kosten würde. Man würde sie also nur, wenn unbedingt nötig, beim Verkauf machen lassen. Wir haben zudem als BVT in einem Musterprojekt nachgerechnet, was eine Ausführung nach deutschen Kriterien für eine Auswirkung auf das Ergebnis hätte: Sie kostet zwei bis drei Prozentpunkte und würde uns aus dem Markt schießen. Bisher bieten wir mit prognostizierten zehn bis elf Prozent Rendite (IRR) für eine Projektentwicklung den erforderlichen Aufschlag. Man muss dem Chance-Risiko-Profil Rechnung tragen – „sicheres“ Monats-Festgeld im US-Dollar bringt mittlerweile 4,3 Prozent Zinsen. Ein grüner Fonds nach Artikel 8 wäre schön, ist aber im US-Markt bisher nicht darstellbar.

Schubert (Industria): Zugegeben, da haben wir es hier einfacher. Wir sind auf dem besten Weg dorthin. Unser Portfolio umfasst Objekte, die auch energetisch attraktiv für die Mieterinnen und Mieter sind. So stellen wir perspektivisch sicher, dass sie gefragt sind und bleiben. Stand heute sind wir auf einem Level von 75 Prozent Neubauquote, drei Viertel aller Objekte verfügen über Energieausweise der Bestnoten A oder B. Das erleichtert die Mietentwicklung, denn die dadurch begrenzten Nebenkosten machen die Wohnungen zusätzlich attraktiv …

Grundler (Primus Valor): … denn die Energiekosten sind nicht nur in den Medien, sondern auch im Alltag der Mieter ein beherrschendes Thema geworden. Es ist deutlich einfacher geworden, die Kosten einer energetischen Aufwertung umzulegen. Die Mieter spüren die Entlastung mehr oder minder sofort und brauchen keine zusätzliche Erprobungszeit und keine Flut von überzeugenden Argumenten.

€uro: Es wird demnach mehr Flexibilität bei Mietanpassungen geben?

Grundler (Primus Valor): Der Spielraum wird durch die grassierende Inflation größer. Wir sehen gerade hohe, teils zweistellige Lohnabschlüsse und Rentenerhöhungen von sechs, sieben Prozent. Das verschafft den Fondsgesellschaften, deren Kosten ja ebenfalls deutlich gestiegen sind, ein besseres Anpassungspotenzial. Das Thema Mieterhöhungen ist aber emotional viel stärker aufgeladen als der deutlich höhere Preissprung bei Grundnahrungsmitteln, den wir bereits erlebt haben. Hier wird die Knappheit an Wohnraum dazu führen, dass die Erträge bei einem Mieterwechsel in den nächsten zwei Jahren garantiert eine signifikante Anpassung nach oben sehen werden …

Freudenberg (BVT): … denn die Inflation bleibt definitiv hoch, da sind wir uns einig. In Amerika treibt die Lohn-Preis-Spirale diese Entwicklung an. Für dieses Jahr sind sechs Prozent vorhergesagt, in den folgenden Jahren wird der Kaufkraftschwund durch Basiseffekte kleiner erscheinen: Wenn die Preise vorher stark gestiegen sind, wird rein mathematisch auf ein Jahr gerechnet die Inflationsrate prozentual zurückgehen. Aufgrund der gestiegenen Löhne können sich Mieter die hohen Mieten sehr gut leisten, wobei wir mit unseren Prospektprognosen geringere Mietpreissteigerungen kalkulieren, als der Markt sie erwartet.

Schubert (Industria): Mittlerweile sind ja nicht nur die Energiekosten, sondern auch die fehlenden und vielfach zu teuren Wohnungen in aller Munde. Wir als Industria tragen nach Kräften bundesweit zu einer gewissen Entspannung bei. Dafür sorgt unser hoher Anteil an geförderten Wohnungen, der derzeit auf Fondsebene bei 33 Prozent liegt, ebenso wie die vielen anderen Wohneinheiten, die ohne Sozialbindung errichtet worden sind.

€uro: Spielt neben Mieterhöhungen für den Ertrag die Indexierung eine wichtige Rolle?

Mückenheim (Dr. Peters Group): Gerade in Zeiten hoher Inflation ist die Indexierung ein entscheidendes Kriterium, da durch sie ausgelöste Mietpreisanpassungen automatisch zu Steigerungen bei den Fondseinnahmen führen. Dies trägt in weiterer Folge zu Wertsteigerungen der Immobilie bei, die damit den allgemeinen inflationsbedingten Kaufkraftverlust ausgleichen kann. Bei unserem aktuellen 6b-Fonds Immobilienwerte I Fulda sind deshalb 90 Prozent der Mieteinnahmen indexiert.

Freudenberg (BVT): Wobei man die vereinbarte Indexierung in unterschiedlichen Segmenten nicht immer eins zu eins durchsetzen kann. Es kommt hier immer auf die Bonität der Mieter an. Nach den Corona-Erfahrungen dürften die geringsten Einschränkungen wohl im lebensmittelgebundenen Einzelhandel liegen. Wenn die Butter gefühlt um 20 Prozent teurer wird, sollte der Händler auch etwas davon abbekommen haben. Bei den zehn BVT Ertragswertfonds haben wir dort die besten Erfahrungen gemacht.

Mückenheim (Dr. Peters Group): Auch wir sehen vor allem im Bereich der Nahversorgung sehr gute Möglichkeiten, steigende Erträge durch Mietpreisindexierungen zu realisieren, da sich hier Preissteigerungen am ehesten an den Verbraucher weitergeben lassen. Entscheidend ist, dass die Indexierung zum jeweiligen Investmentobjekt passt. Denn nur wenn der Mieter die Preisänderungen tragen kann, stellt sich die gewünschte Wertsicherung auch wirklich ein.

Schubert (Industria): Das gilt auch im Bereich modernes Wohnen. Unser Bestand ist vergleichsweise jung. Entsprechend lassen sich vorvereinbarte Mieterhöhungen leichter durchsetzen. Hier kommt uns die extrem gestiegene Knappheit an erschwinglichen Wohnraum zugute.

€uro: Demnach sind Immobilien auch im Inflationsumfeld ein gutes Investment?

Grundler (Primus Valor): Wenn man die richtigen Objekte mit zuverlässigen Renditevorgaben und ohne übertriebenes Leverage durch Fremdkapital wählt, ja. Generell sind Sachwerte genau die richtige Antwort auf die hohe Inflation. In einem solchen Umfeld haben Sachwerte mittel- oder langfristig immer ihre Überlegenheit in puncto Kaufkrafterhalt bewiesen. Für konservative Anbieter waren die niedrigen Zinsen der zurückliegenden Jahre angenehm, aber für den schlussendlichen Erfolg nicht unbedingt erforderlich. Wir beschränken uns stets bescheiden auf fünf Prozent realistische Renditeerwartung. Man muss allerdings das Thema nicht tagesaktuell oder auf Jahressicht angehen. Kurzfristig kann keine Immobilie acht oder neun Prozent Inflation ausgleichen. Aber Nicht-Investieren ist keine Alternative mit besserer Rendite.

Freudenberg (BVT): Tatsächlich ist abseits des Bereichs Wohnen die Auswahl geeigneter Objekte extrem schwierig geworden. Es gibt Wettbewerber, die aktuell keine neuen Produkte auflegen, weil sie ihre bisher tadellose Leistungsbilanz nicht gefährden wollen. Das leuchtet ein, wir hatten auch ein Büro in einer mittleren Lage auf dem Tisch, das, egal wie wir es gerechnet haben, vor Steuern nur 3,25 Prozent eingebracht hätte. Das ist für den Vertrieb eindeutig zu wenig, wenn viel kurzfristigere Anleihen guter Bonität bis zu fünf Prozent einbringen.

Mückenheim (Dr. Peters Group): D’accord. Wenn ein klassisch strukturiertes Langfristinvestment nur noch eine Drei vor dem Komma zeigen kann, ist das nicht sonderlich attraktiv. Anders sieht es – wie vorhin schon erwähnt – bei einem 6b-Fonds aus. Hier gibt es einen Zusatznutzen neben der Rendite. Nämlich die Möglichkeit, Rücklagen aus einem anderen Betriebsvermögen mit einem positiven Steuerverschiebungseffekt auf eine gewerblich geprägte Fondsgesellschaft übertragen zu können.

€uro: Wobei mittlerweile die Inflation deutlich darüber angesiedelt ist.

Grundler (Primus Valor): Man darf natürlich Ausschüttung und langfristige Rendite nicht durcheinanderwerfen. Die kurzfristige Auszahlung ist ein Anreiz, aber kein vorweggenommener Erfolgsbeweis. Unsere Branche hat ja den Vorteil, nicht tägliche Kurse stellen zu müssen. Wir haben ein Gesamtkunstwerk, das wir in acht oder neun Jahren – und wenn es sein muss, auch mit einer Verlängerung in zehn Jahren – zum Erfolg führen müssen. Dann erst schlägt die Stunde der Wahrheit. Die in der Branche vorgeschriebene Prospektierung rückt ja nur die Parameter ins Licht – kein Aktienfonds muss volatile Märkte prophezeien. Als aktive Manager reagieren wir restriktiv auf das Marktumfeld mit hohen Zinsen und zu wenig politischem Rückenwind. Folglich haben wir angekündigt, erstmals mit den Ausschüttungen unter den eigentlich vorgesehenen Satz zu gehen. Ihn zu halten und gute Objekte in einen fallenden Markt hinein billiger zu verkaufen, wäre nur Window-Dressing. Nein, wir warten auf Erholung und mehr Förderung. Am Laufzeitende wird sich herausstellen, dass die Gesamtrendite stimmt und wir gut daran taten, nicht ausschüttungsorientiert zu handeln.

Freudenberg (BVT): Auch wir sorgen vorrangig dafür, dass die Gesamtrendite stimmt. Daher haben wir den Verkaufserlös aus einer von zwei Wohnanlagen im BVT Residential 11 nicht komplett ausgeschüttet, sondern fünf Millionen Dollar zurückgehalten, um alle Sicherheiten für das zweite Objekt zu haben. Nebenbei bemerkt haben wir in den zurückliegenden Jahren alle Projekte mindestens auf dem Niveau unserer Kalkulation verkauft. Zuletzt war allerdings zu bemerken, dass die Kaufpreise hoch waren, die Zahl der institutionellen Käufer auf der Exit-Seite aber zurückgeht. Ein Sicherheitspuffer macht daher in der heutigen Zeit mit ihren Unwägbarkeiten viel Sinn.

Schubert (Industria): Auch bei uns gibt es einen Split aus Ausschüttung und Rücklage. Wir konnten in den zurückliegenden Jahren konstant zweieinhalb Prozent ausschütten. Für deutsche Anleger sind 60 Prozent dieser Zuflüsse steuerfrei. Mit Blick nach vorn haben wir attraktive Projekte für rund eine halbe Milliarde Euro angekauft, die in den nächsten Jahren fertiggestellt und das Industria-Wohnungsangebot bereichern werden.

€uro: In welchem Spannungsfeld stehen Politik und Immobilieninvestoren?

Grundler (Primus Valor): Branche und Politik ticken unterschiedlich. Wir leben im Alltag mit normalen Mietern, steigenden Baumaterialien und rar gewordenen Handwerkern. Die Politik ergötzt sich an ein paar exotischen Leuchtturmprojekten. Ein Passivhaus- Quartier in München-Bogenhausen wird aber die Mehrheit der Bundesbürger mit Durchschnittseinkommen eher bestaunen als bewohnen können. Das technisch Machbare ist noch lange nicht bezahlbar. Ohne ausreichend ausgestattete Förderprogramme bleibt die Mehrheit außen vor, weil sie in Bestandswohnungen wohnen muss. Gerade in Innenstädten können wir auch gar nicht neu bauen, obwohl offenbar weltfremde Politikberater sogar den Abriss aller alten Objekte vorschlagen.

Schubert (Industria): Jetzt soll es eine Neubauförderung von einer Milliarde Euro richten. Wäre die Lage nicht so angespannt, müsste man lachen. Ein Tropfen auf den heißen Stein ist nach wenigen Tagen vergriffen.

Grundler (Primus Valor): Unser Segment muss mehr Lobbyarbeit leisten und auf die „einfachen Verhältnisse“ aufmerksam machen. Am besten auch gleich darauf, dass unsere Investoren entscheidend dazu beitragen, die Wohnqualität deutlich zu verbessern. Sie wollen aber ihr Geld nicht spenden. Dafür sind andere zuständig.

€uro: In welchen Bereichen werden Sie in den kommenden Jahren aktiv sein?

Freudenberg (BVT): Unser Angebot zum Thema Wohnen USA bietet ein überzeugendes Umfeld, was die demografische Entwicklung, die Renditen und die Managementqualität angeht. Die BVT-Residential-Reihe hat sich seit Auflegung 2004 als sehr krisenresistent erwiesen. Nach Erfolgen bei institutionellen Investoren sind wir seit 2018 auch wieder im Publikumsbereich präsent. Die Anleger sind zufrieden. Sie legen nicht nur das zurückgeflossene Geld erneut an, sondern packen neues Geld darauf. Momentan sehen wir von Jahr zu Jahr in diesem USA-Segment eine Steigerung der Umsätze. Das spricht dafür, dass wir einen Nerv getroffen haben zwischen kurzer Laufzeit, attraktiver Rendite und einem sehr positiv besetzten Thema Wohnen.

Mückenheim (Dr. Peters Group): Im Geschäft mit Privatanlegern konzentrieren wir uns weiterhin auf Gewerbeimmobilien. Noch vor dem Jahreswechsel haben wir eine Anleihe und einen 6b-Fonds auf den Markt gebracht. Der Vertrieb beider Produkte läuft sehr gut. Daher arbeiten wir bereits an einem 6b-Nachfolgefonds und planen, im zweiten Halbjahr mit einem Hotel-AIF an den Start zu gehen, der mit guten Finanzierungskonditionen und einem 25-jährigen Mietvertrag glänzen kann. Zudem wird es in diesem Jahr ein neues Angebot aus dem Aviation-Bereich geben, das exklusiv für institutionelle Investoren konzipiert worden ist.

Schubert (Industria): Wir machen durch unseren Offenen Immobilienfonds bezahlbares Wohnen in Deutschland für jedermann fungibel und schon mit kleinen Anlagesummen nutzbar. Es gibt im Fokus Wohnen Deutschland auch keinen Aufnahmestopp für Neukunden, die an der weiteren Diversifikation und Modernisierung unseres Portfolios teilnehmen wollen, die in den kommenden drei Jahren durch die Fertigstellung der angebundenen Neubauprojekte erfolgt. Wir sprechen hier von einer halben Milliarde Euro, die unter anderem in den geförderten preisgedämpften Wohnmarkt geht. Derzeit arbeiten wir an der Umgruppierung des Fonds in Artikel-8-Plus und sind hier bereits im regen Austausch mit der Bafin. Wir tun Gutes, folglich möchten wir den Fonds auch entsprechend kennzeichnen.

Grundler (Primus Valor): Wir bleiben unserem Segment treu. Bezahlbares Wohnen ist und bleibt ein „unscheinbarer“ Megatrend, speziell wenn es zudem noch energieeffizienter wird. Das kommt auch bei den Investoren gut an. Selbst ohne Rückenwind durch Presse oder steigende Immobilienmärkte war 2022 unser Rekordjahr, in dem Primus Valor 82 Millionen Euro Eigenkapital anvertraut wurden. Wir sind daher sehr zuversichtlich, dass der Nachfolgefonds ImmoChance Deutschland 12 Renovation Plus im März gut starten wird. Trotz gestiegener Zinsen erwarten wir attraktive Einstiegschancen. Dramatische Wohnungsnot und stark gestiegene Energiepreise arbeiten für uns. Es steht allerdings noch nicht fest, wann sich die Politik zum Handeln bequemt. Insofern sind wir gebremst optimistisch für unseren Sektor Bezahlbares Wohnen im energetisch sinnvoll aufgewerteten Bestand.

Das Interview führte Ludwig Riepl