Mein Konto

Mein Konto

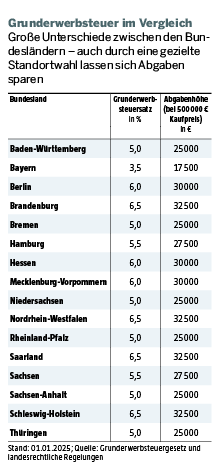

Die Grunderwerbsteuer ist ein wesentlicher Kostenfaktor beim Kauf von Immobilien. Wie sich die Abgabenlast reduzieren oder sogar komplett vermeiden lässt – diese fünf Punkte sind aktuell zu beachten Von Stefan Rullkötter

Bemessungsgrundlage

Die Grunderwerbsteuer wird anhand des Kaufpreises für Grund und Boden ermittelt. Zusätzlich werden auch alle wesentlichen Bestandteile, insbesondere das Gebäude, mit in die Bemessungsgrundlage einbezogen. Außen vor bleiben hier bewegliche Sachen wie Einbauküche, Sauna, Gartenhaus und ähnliches Inventar.

Reduzierte Abgabenlast

Wer Einrichtungsgegenstände wie Möbel oder eine Küchen-ausstattung im Kaufvertrag einzeln aufführt, kann den Wert des Inventars von der grunderwerbsteuerpflichtigen Leistung abziehen. „Mit gesondert aufgeführten Preisen für die unterschiedlichen Bestandteile lässt sich die Höhe der Grunderwerbsteuer reduzieren“, erklärt Alexander Kimmerle, Steuerberater bei Ecovis in Kempten. „Wichtig ist aber, realistisch geschätzte Beträge anzusetzen.“ Andernfalls verlangt das Finanzamt Nachweise. Die Bemessungsgrundlage für die Grunderwerbsteuer kann dagegen nicht um die anteilige Erhaltungsrücklage gemindert werden.

Steuerfreie Übertragung

Immobilienkäufe, -schenkungen und -erbschaften an Ehepartner und Kinder sind von der Grundwerbsteuer befreit. Nicht befreit sind dagegen Übertragungen zwischen Verwandten in der Seitenlinie wie Geschwistern, Cousins und Cousinen – hier fällt Grunderwerbsteuer an. Für den Antrag auf Befreiung sind meistens entsprechende Nachweise des Verwandtschaftsverhältnisses und - gültige Kaufverträge oder Schenkungsurkunden notwendig.

Grundstückszurechnungen

Breites seit dem 6. Dezember vergangenen Jahres (Tag der Verabschiedung des Jahressteuergesetzes 2024) ist die Grundstückszurechnung bei Gesellschaften neu geregelt. Immobilien werden nur noch einer Gesellschaft zugerechnet, wenn sie sie tatsächlich durch einen Grunderwerbsvorgang erworben hat. Eine mehrfache Zurechnung der Objekte, etwa bei Anteilsvereinigungen, wird so ausgeschlossen, und es besteht keine Gefahr der Doppelbesteuerung.

Neues BFH-Urteil

Für bestimmte Rechtsvorgänge wird bei einer Umwandlung von Unternehmem die darauf entfallende Grunderwerbsteuer nicht erhoben. Der Bundesfinanzhof (BFH) hat nun entschieden, dass eine Steuerbefreiung nach Paragraf 6a Absatz 1 des Grunderwerbsteuergesetzes gewährt werden kann, wenn ein einzelnes herrschendes Unternehmen mit einer mindestens fünfjährigen Beteiligung von 95 Prozent vor und nach dem Umwandlungsvorgang existiert. Eine bloße Gesellschaftergruppe reicht für dieses Steuerprivileg dagegen nicht aus. (Az. II R 56/22).

Lesen Sie auch:

Immobilienpreise: So viel kosten jetzt Häuser und Wohnungen in Deutschland