Mein Konto

Mein Konto

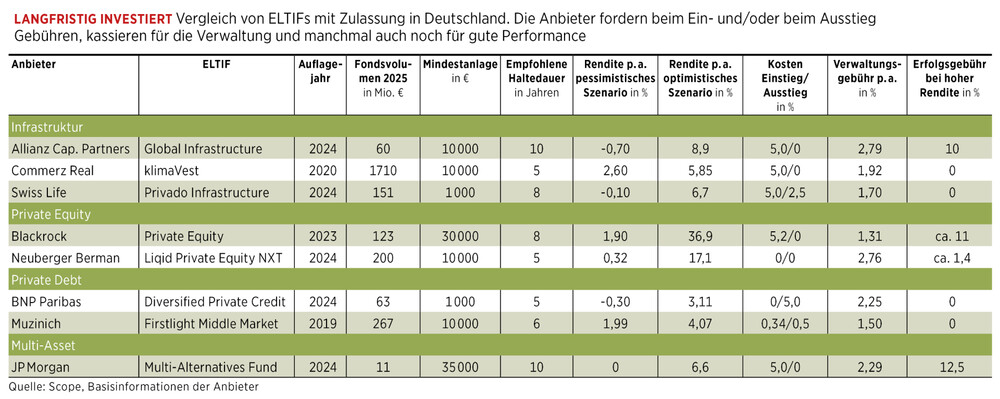

Die europäischen Langzeitfonds, sogenannte ELTIFs, ermöglichen Investments in Infrastruktur, Finanzierung von Krediten und private Märkte. Doch die Zweifel an Kosten und Renditen wachsen.

Anlegen wie Millionäre in sehr lukrative Projekte, und das mit nur einem Euro Investment im Monat: Mit solchen Versprechen machen manche Broker Otto-Normal-Anlegern den Mund wässrig. Über sogenannte ELTIFs (European Long-Term Investment Funds) soll das möglich sein.

Seit einer Reform dieses Anlagevehikels durch die EU-Kommission vor zwei Jahren kommt das Gefährt so langsam auf Touren. Laut der Ratingfirma Scope ist die Zahl der ELTIFs auf 150 gestiegen.

In einer Welt, in der vielen Staaten die Verschuldung über den Kopf wächst und die Sanierung von Infrastruktur oder der Wohnungsbau stocken, soll mehr privates Kapital fließen. Bislang haben ELTIFs rund 20,5 Milliarden Euro eingesammelt. Zum Vergleich: In insgesamt rund 3100 börsengehandelte ETFs (Exchange Traded Funds) haben Europäer derzeit 2,6 Billionen Euro investiert. An den Erfolg dieses Massenprodukts, das für manche potenzielle Kunden verwirrend ähnlich heißt, sollen die europäischen Langlauf-Investmentfonds anknüpfen. „Die Versprechen sind groß: langfristige Renditen, reale Wertschöpfung, Zugang zu exklusiven Anlageklassen“, fasst es einer jener Vermögenden zusammen, zu denen Kleinanleger gern aufschließen würden.

Kritischer Profi

Gerhard Grüter, Chef des deutsch-britischen Family Office Tropea, legt die Millionen seiner Anteilseigner in Private Debt an, also in US-Immobilienhypotheken, US-Kreditkartenforderungen, in globale Musiklizenzgebühren und Firmenanleihen. Anlageobjekte, zu denen bislang nur institutionelle Investoren mit hohen Summen Zugang hatten.

Da das sehr rentable Segment Private Debt auch zu den Anlagezielen vieler ELTIFs zählt, hat Grüter die neue Fondsart unter die Lupe genommen. Könnte sie auch für kapitalstarke Profis interessant sein? Seine Analyse fällt ernüchternd aus. „Der politische Anspruch ist klar: Kapital soll in die Realwirtschaft fließen, in mittelständische Unternehmen, Infrastruktur, direkte Unternehmenskredite oder Immobilienprojekte.“ Das Ziel sei richtig, doch der Weg dorthin führe „über ein instabiles Fundament“. In seinen Augen sind ELTIFs „eine Fehlkonstruktion zwischen guter Absicht und ökonomischer Illusion“.

Dem Wesen nach seien Private-Equity-, Straßenbau- und Windpark- oder Kreditinvestments für viele Jahre gebunden. Die mangelnde Liquidität habe die EU-Reform aber für die Fonds teilweise aufgehoben. Zu bestimmten Stichtagen können ELTIF-Zeichner ihre Anteile zu Cash verflüssigen. Dafür müssen die Anbieter liquide Rücklagen von 25 Prozent vorhalten, die somit nicht in die eigentliche Anlage fließen können.

Dies, so Grüter, koste Rendite, von der Anbieter dann auch noch über mannigfaltige Gebühren erhebliche Teile abschöpfen. „Ein Fonds mit einer nominalen Bruttorendite von zehn Prozent verliert leicht zwei Prozentpunkte für Liquiditätspuffer, Bewertungsabschläge oder Handelskosten.“ Über weitere Entgelte für Verwaltung, Rücknahme oder Vertrieb werde manchmal „mehr als die Hälfte der Rendite für Kosten aufgebraucht“. Zum Vergleich hält er Aktien-ETFs mit Gebühren von 0,08 Prozent pro Jahr dagegen.

Dabei bleibe noch eine Risikosorge: „Wie lässt sich sicherstellen, dass Private-Equity-Manager ihre attraktivsten Investments nicht ihren institutionellen Investoren vorbehalten — und die weniger lukrativen in die Retail-Strukturen der ELTIFs schieben?“

Reste von der Rampe

Diesen Vorwurf wollen Anbieter nicht stehen lassen. ELTIF-Produktexperte Steffen Hammer vom Lebensversicherer Swiss Life erklärt: „Unsere Versicherungsgruppe nutzt die gleichen Anlagen schon seit zehn Jahren im Sicherungsvermögen“, darunter Infrastruktur-Investments in Mautstraßen in Spanien und Portugal oder in den Flughafen von Brüssel.

Es bedeute „großen Aufwand, an diese Projekte heranzukommen“. Allesamt seien sie gewissenhaft überprüft, „daran haben wir genauso großes Interesse wie die Privado-Anleger. Wir sitzen im gleichen Boot.“ Im ersten Jahr seines Bestehens hat der ELTIF Privado Infrastructure der Schweizer einen ordentlichen Gewinn eingefahren. Mit 8,37 Prozent wirkt die Rendite seit August 2024 stattlich (Stand: Ende September 2025).

Einsteigen können Privatleute mit einem Einsatz von 1000 Euro. Doch Swiss Life bietet auch eine fondsgebundene Rentenversicherung darauf an, die Privado Police. Wenn Hammer allerdings die Kosten vorrechnet, zeigt sich die Relevanz der Kritik von Profianlegern wie dem Family Officer Grüter.

Steigen Anleger mit einer Einmalzahlung von 10 000 Euro in die Police ein, gehen zunächst 550 Euro Abschluss- und Vertriebskosten sowie einmalige Verwaltungskosten von 200 Euro weg, sodass das eigentliche Startkapital auf 9250 Euro schrumpft. Hinzu kommen jährliche Verwaltungskosten, die dann später in der Phase des Rentenbezugs auch noch leicht steigen. Je nach Marktlage braucht die Police mindestens zwei Jahre, bis sie 10 000 Euro an Kapital überschreitet.

Experte Hammer hält diese Kosten für gerechtfertigt. Ein ETF, der einen Börsenindex abbildet, sei „kein Kunstwerk“. Während hinter einem ELTIF „ein besonderes Management steht“, vergleichbar einem aktiv gemanagten Aktienfonds, für den ebenfalls höhere Gebühren anfallen. Kritische Stimmen gibt es allerdings auch von Anbieterseite.

Die Ratingagentur Scope zitiert in ihrer aktuellen Marktstudie Taran Laß-Adelmann von der Ersten Bank in Österreich: „Eines der größten Risiken für die Etablierung des ELTIF ist, dass er sein Produktversprechen nicht hält. Etwa wenn die Performance wesentlich schlechter ausfällt als bei vergleichbaren institutionellen Produkten.“

Auch die Kreativität der Finanzfirmen nährt Skepsis. Christian Jasperneite von der Privatbank M. M. Warburg sagt etwa: „Kritisch stehen wir zu komplexe Ausgestaltungen der performanceabhängigen Vergütung.“ So ist in den einschlägigen Basisinformationen angelsächsischer ELTIF-Anbieter von Erfolgsgebühren zu lesen ab einer „High Water Mark und der siebenprozentigen Hurdle Rate, vorbehaltlich eines 100-prozentigen Catch-up“. Finanzkauderwelsch, das Anleger wohl eher abschreckt.

Ohnehin sagen Fachleute, ELTIFs eigneten sich nur für erfahrene Investoren, die auch einen Totalverlust verkraften können. Der Vermögensverwalter Grüter sieht sich in seinen Zweifeln an der sogenannten Demokratisierung privater Märkte bestätigt: „Der ELTIF bleibt ein spannendes Experiment, aber kein Durchbruch.“ Die EU müsse ihre Reform weiter reformieren, bis die Langzeit-Investmentfonds wirklich die breite Masse der Privatanleger erobern.

Dieser Artikel stammt aus BÖRSE ONLINE 06/2026

Wenn Sie solche Geld-Tipps udn Bedwertungen regelmäßig und vor (fast) allen andern erhalten wollen, empfehlen wir das E-Paper-Abonnement. Hier anmelden und für drei Ausgaben testen.

Lesen Sie auch

Anteile um bis zu elf Prozent gesenkt! UBS lässt Nvidia, Apple und Southwest fallen

oder

Kaufrausch: Cathie Wood kauft den Dip bei diesen Aktien