Mein Konto

Mein Konto

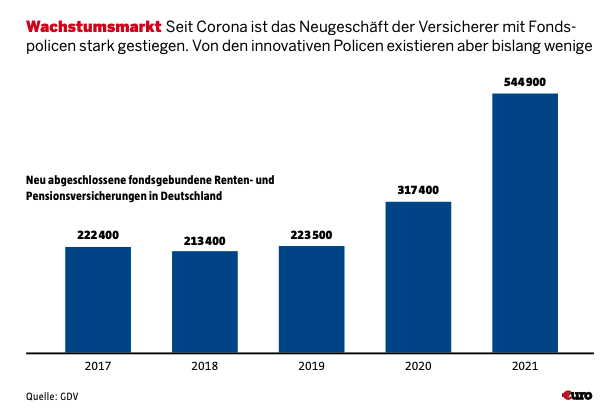

Länger besser leben: Lukrative Erträge sind nur am Aktienmarkt möglich. Innovative Fondspolicen bieten jetzt auch Aktieninvestments in der Rentenphase: die besten im Test. Von Gregor Dolak und Frank Pöpsel

Die gute Nachricht zuerst: Die Menschen in Deutschland werden immer älter. Die durchschnittliche Lebenserwartung eines Neugeborenen liegt für Jungen bei 78,5 Jahren und für Mädchen bei 83,4 Jahren. Auch wer bereits im Rentenalter oder kurz davor ist, darf sich freuen: Ein heute 70-Jähriger lebt rein statistisch noch mindestens 14 Jahre, eine Frau mindestens 17 Jahre. Bei einem Alter von 60 Jahren beträgt die Lebenserwartung noch 22 bzw. 25 Jahre.

Und nun die schlechte Nachricht: We der die gesetzliche Rente noch die privaten Rentenversicherungen sind bisher ausreichend auf diese längere Lebenserwartung vorbereitet. „Wenn wir mit dem Eintritt der Babyboomer in die Rente das Rentenniveau bei 48 Prozent halten und gleichzeitig bei den alten Beiträgen bleiben wollen, fehlen der Rentenversicherung fast drei Billionen Euro an Rückstellungen. Das heißt, die Regierung wird ihr Versprechen nicht einhalten können“, warnt der Freiburger Rentenökonom Bernd Raffelhüschen. Private Vorsorge wird also immer wichtiger.

Doch auch hier gibt es ein Problem: Dass klassische Lebensversicherungen nichts mehr bringen, hat sich schon bei den meisten Anlegern herumgesprochen. Aber auch das Gros der Fondspolicen weist in Sachen Rentenhöhe ein Manko auf: In der Ansparphase können Kunden zwar über Fonds und ETFs am Aktienmarkt investieren. Geht es aber nach dem Renteneintritt sukzessive an die Auszahlung, wird das Geld üblicher weise nur noch im Sicherungsvermögen angelegt. Dieses Sicherungsvermögen investieren die Gesellschaften ausgesprochen konservativ und renditearm. Bei einer immer längeren Lebenserwartung bleibt dann bei geringer Rendite auch nur eine vergleichsweise niedrige Rente. Was tun?

Innovationen bei Fondspolice

Einige Versicherungsgesellschaften haben deshalb die haus eigene Innovationsabteilung beauftragt, ihre Produkte so weiterzuentwickeln, dass sie auch in der Rentenphase mehr Rendite abwerfen. Eine neue Generation von Fondspolicen ist so entstanden, beidenen sowohl in der Anspar als auch in der Auszahlphase Investitionen in börsennotierte Fonds und ETFs möglich sind. In den meisten Tarifen ist auch der Einschluss von Zusatzversicherungen möglich, etwa einer Unfall und Berufsunfähigkeitszusatzversicherung.

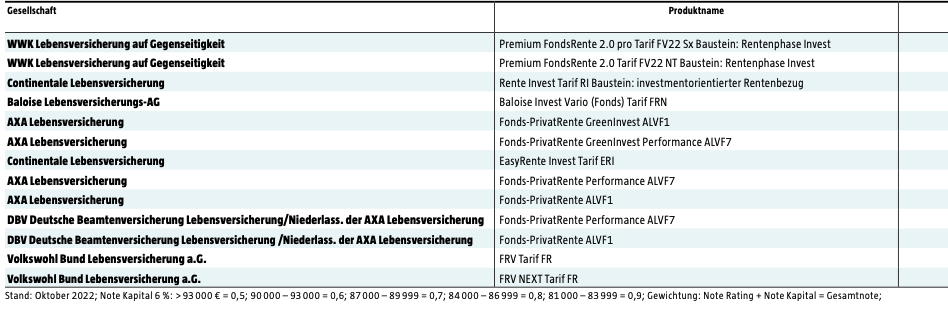

Aber welche bringen am meisten? Welche bieten die attraktivsten Rahmenbedingungen? €uro hat die neuartigen Fondspolicen einem detaillierten Test unterzogen. Geprüft wurden die Angebote von sechs namhaften Versicherungen: AXA, Basler, Continentale, Deutsche Beamtenversicherung DBV, Volks wohl Bund und WWK.

Zugrunde lag dabei folgendes Musterfall-Szenario: Der Anleger schließt die Fondspolice im Alter von 32 Jahren ab und bezahlt bis zum Renteneintritt mit 67 monatlich 100 Euro ein. Die abschließende Gesamtnote (siehe Tabelle unten) für die getesteten Fondsrenten ergibt sich aus zwei Teilnoten: Einerseits derjenigen, die sich aus dem Rating für das jeweilige Produkt ergibt, das das renommierte Analyseunternehmen Franke und Bornberg vergeben hat. Dieses Rating im Bereich fondsgebundene Rentenpolicen ordnet die Produkte unterschiedlichen Klassen und Punktezahlen zu (zum Bei spiel FFF+ = hervorragend = 0,5 Punkte; FFF = sehr gut = 0,6 beziehungsweise 0,7 Punkte usw).

Kapitalsteigerungen

Auch die Note für den Kapitalzuwachs fließt in die Gesamtbewertung ein. Für diese Note wird berücksichtigt, wie viel im zugrunde liegenden Modellfall bei den jeweiligen Fondspolicen bis zum Renteneintritt bei einer monatlichen Einzahlung von 100 Euro ab dem Alter von 32 Jahren insgesamt zusammenkommt (siehe Tabellenspalte „Mögliches Kapital 6%“). Diese Rechnung basiert auf der Annahme, dass das Fondsportfolio pro Jahr im Durchschnitt eine Wertsteigerung von sechs Prozent schafft. Da bei den getesteten Policen Kosten in unterschiedlicher Höhe anfal-len (Abschlusskosten, Provisionen), erwirtschaften die Produkte jeweils Überschüsse, die sich binnen 35 Jahren zu unterschiedlichen Höhen summieren.

Die anfängliche Rente, die aus dem jeweiligen Kapital gezahlt wird, ist nur zu Informationszwecken in der Tabelle mit aufgeführt, sie wurde aber nicht bewertet. Der Grund: Manche Gesellschaften bieten eine sogenannte teildynamische Rente an, ein Rente also, die zu Anfang niedriger ausfällt, dann aber im Lauf der Jahre ansteigt. Die Anfangszahlungen allein sagen daher über die Höhe der Gesamtrente wenig aus.

Wenn beim Franke-und-Bornberg- Rating und beim möglichen Kapital 6 % (siehe Tabelle) Punktegleichstand herauskommt, hat €uro noch eine dritte Kennzahl bei den Fondspolicen-Anbietern berücksichtigt: den im Versicherungsvertrag garantierten Rentenfaktor (siehe Tabelle). Dieser Rentenfaktor gibt das Umrechnungsverhältnis zwischen der zu erwartenden Rente und dem vorhandenen Vertragsguthaben an. Das heißt, dass ein Rentenfaktor bestimmt, wie viel Euro Monatsrente ein Versicherter zu Beginn der Auszahlphase für den Policenwert erhält. Beträgt das Guthaben beispielsweise 100 000 Euro und der Rentenfaktor 25, ergibt sich eine monatliche Rente in Höhe von 250 Euro.

Bei der WWK beträgt dieser Faktor 25,93 Euro, während er etwa bei der Deutschen Beamtenversicherung bei 20,45 Euro liegt. Ein Unterschied von mehr als einem Viertel also innerhalb des Ranking-Tableaus.

Flexibler Aufbau

Am Beispiel von zwei Fondspolicen, die im Test besonders gut abgeschnitten haben, lässt sich ihre Funktionsweise im Detail erläutern: Da ist einmal der „Invest Tarif RI“ der Cotinentale (siehe Zeile 3). Diese Fondspolice etwa bietet in der Rentenphase eine dynamische Mischung aus Sicherungsvermögen und frei wählbaren Fonds. Eine regelbasierte Umschichtung ist monatlich möglich. Die anfängliche Fondsquote liegt bei etwa 50 Prozent. In der Auszahlphase bleibt die garantierte Rente konstant. Die Überschüsse aus dem Sicherungsvermögen und die Wertzugewinne der Fonds verwendet die Gesellschaft darüber hinaus als „Gewinnrente“. Diese garantiert sie aber lediglich für ein Jahr. Somit kann die Gesamtrente steigen, aber auch fallen.

Zum anderen gibt es die Fondspolice der WWK, Sieger im TestKlassement. Sie sticht mit ihrer „Premium Fondsrente 2.0“ heraus. Eine besonders flexible Variante: Versicherte können in der Rentenphase sowohl die zu besparenden Fonds als auch die Fondsquote bis zu 50 Prozent selbst wählen. Sie können außerdem entscheiden, wann umgeschichtet werden soll. Die Rente wird aber im mer nur aus der Anlage im Sicherungsvermögen gezahlt. Die Fondsanlage wird genutzt, um die Rente später zu erhöhen.

Steuerlich werden die neuen Fondspolicen bis zur Rentenphase genauso behandelt wie herkömmliche Fondspolicen. In der Ansparphase profitieren Kunden von zwei Effekten: Zum einen müssen Dividenden in dieser Zeit nicht versteuert werden. Zum anderen sind auch Kapitalumschichtungen etwa von einem Fonds in einen anderen nicht abgeltungsteuerpflichtig.

In der Auszahlungsphase muss die Rente nur mit dem Ertragsanteil versteuert werden. Der Ertragsanteil richtet sich nach dem Lebensalter bei Rentenbeginn. Wer mit 67 in Rente geht, muss nur 17 Prozent des Ertrags versteuern. Damit sind Anleger bessergestellt als beim klassischen Fondsentnahmeplan, bei dem 25 Prozent Abgeltungsteuer auf realisierte Gewinne anfallen.

Dieser Artikel erschien zuerst in €uro 12/2022. Hier erhalten Sie einen Einblick ins Heft.