Mein Konto

Mein Konto

Die Zinswende begünstigt Lebensversicherungen. Die Deutschen schließen mehr Verträge ab. Unser Test zeigt, mit welchen Versicherern Kunden am zufriedensten sind. Von Gregor Dolak

Totgesagte leben manchmal erstaunlich lange. Über Jahre haben Experten der Lebensversicherung in all ihren Ausformungen das nahende Ende prognostiziert. Zu geringe Zinsen am Anleihemarkt würden die Quelle möglicher Renditen versiegen lassen. Am Aktienmarkt sei für geschickte Anleger ohnehin mehr zu holen.

Alles nicht falsch. Doch die Abschlüsse der deutschen Lebensversicherer zeichnen ein ganz anderes Bild: Seit 2017 ist die Zahl der Neuverträge mit laufen der Beitragszahlung von 1,6 Millionen im Jahr auf fast zwei Millionen gestiegen. Noch mal mehr als 400.000 neue Abschlüsse kommen hinzu, bei denen die Nutzer mit einem hohen, aber nur einmal bezahlten Beitrag einsteigen.

Der Bestand trocknet derweil keineswegs aus. Von 38 auf insgesamt mehr als 41 Millionen laufende Versicherungsverträge ist er binnen fünf Jahren gewachsen. Alles in allem 38,4 Milliarden Euro nehmen die Unternehmen an Beiträgen inzwischen jährlich ein, gegen über 33,6 Milliarden im Jahr 2017.

Die Rahmenbedingungen für die Lebensversicherung haben sich im Krisenjahr 2022 deutlich verändert: Die Zinswende der Europäischen Zentralbank (EZB) führt auch zu einer höheren Verzinsung von Anleihen. Gut für die Renditen der Lebensversicherungen, die schwerpunktmäßig in dieser Anlage klasse investiert sind. Wie sich die zeitgleich gestiegene Inflation auf das Geschäft der Versicherungskonzerne auswirkt, muss sich noch zeigen.

Wenn die Teuerung über längere Zeiträume die gestiegenen Renditen auffrisst, könnten sich einige Anleger tatsächlich enttäuscht abwenden. Eine Kündigungswelle befürchten manche Fachleute. Aber wie lange vermeintlich Moribunde oftmals noch weiterleben, stürzt auch Experten immer wieder in große Verwunderung.

Wenn Sie eine Lebensversicherung wollen — in welchen Anbieter sollte man im Jahr 2023 sein Vertrauen setzen?

Selbstverständlich sollte sich jeder, der einen solchen Vertrag abschließen möchte, vorher unabhängig und umfas send von einem Kenner der Materie beraten lassen. Das positive Urteil von bereits versicherten Kunden kann dabei ein hilfreicher Fingerzeig sein, welche Lebensversicherer eine gute und zuverlässige Altersvorsorge anbieten.

Test der Lebensversicherungen: Die Bewertungen

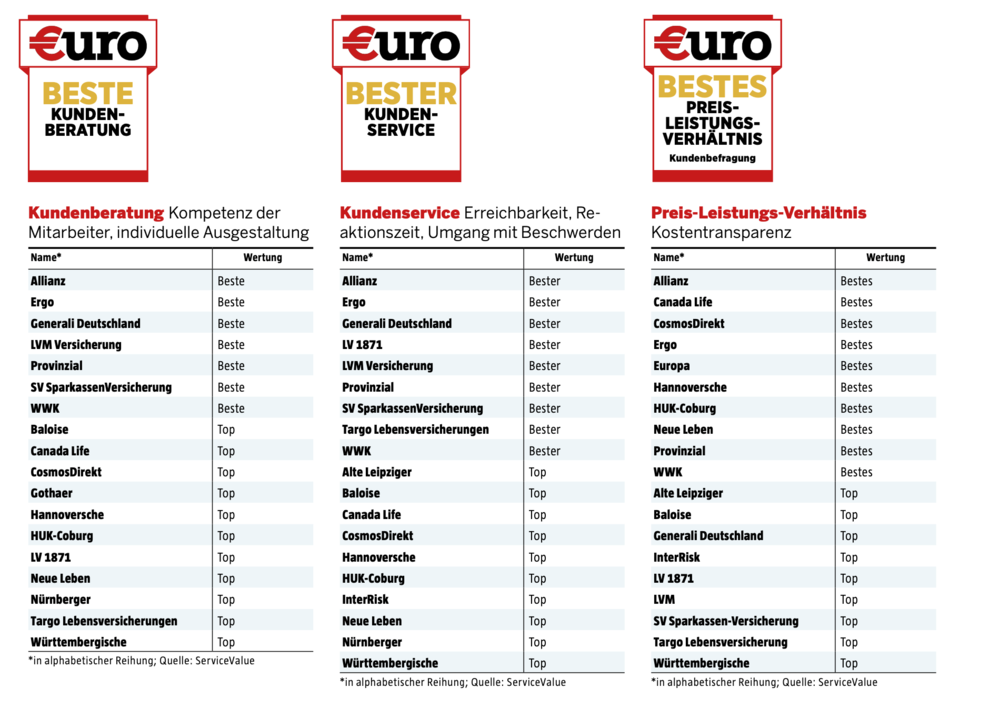

Deshalb hat €uro mit dem Analyseinstitut ServiceValue in einer umfangreichen Umfrage unter Versicherten ermittelt, welchen Unterneh men sie qualitativ besonders hochwertige Anlagemöglichkeiten zuschreiben. Für den „€uroAtlas Lebensversicherer“ wurden fünf Kategorien abgefragt, von der Zufriedenheit mit dem Produktangebot der Versicherer selbst über das Preis-Leistungs-Verhältnis, die Beratung und den Kundenservice bis hin zur Bindung der Kunden an ihren Versicherer. Im Zentrum des Bereichs „Angebot“ steht dabei, welche Qualität die Kunden den Versicherungsprodukten zusprechen, welche Flexibilität und Passgenauigkeit auf ihre Bedürfnisse. Die Transparenz der Tarife, die Vielfalt der Auswahl und möglicher Alternativen fallen eben falls ins Gewicht. Beim Thema „Beratung“ ging es um die fachliche und soziale Kompetenz der Mitarbeiter, die Verständlichkeit ihrer Aussagen und die Berücksichtigung der persönlichen Lebenssituation der Kunden beim Verkauf eines Standardprodukts wie der Lebensversicherung.

Beim Thema „Kundenservice“ drehte sich die Befragung um die Erreichbarkeit der Versicherungsmitarbeiter, ihre Reaktionszeit bei Fragen oder Anliegen sowie um die Qualität ihrer Antworten. Auch wie die Versicherer mit Beschwerden und Reklamationen umgehen, floss in diese Bewertung mit ein.

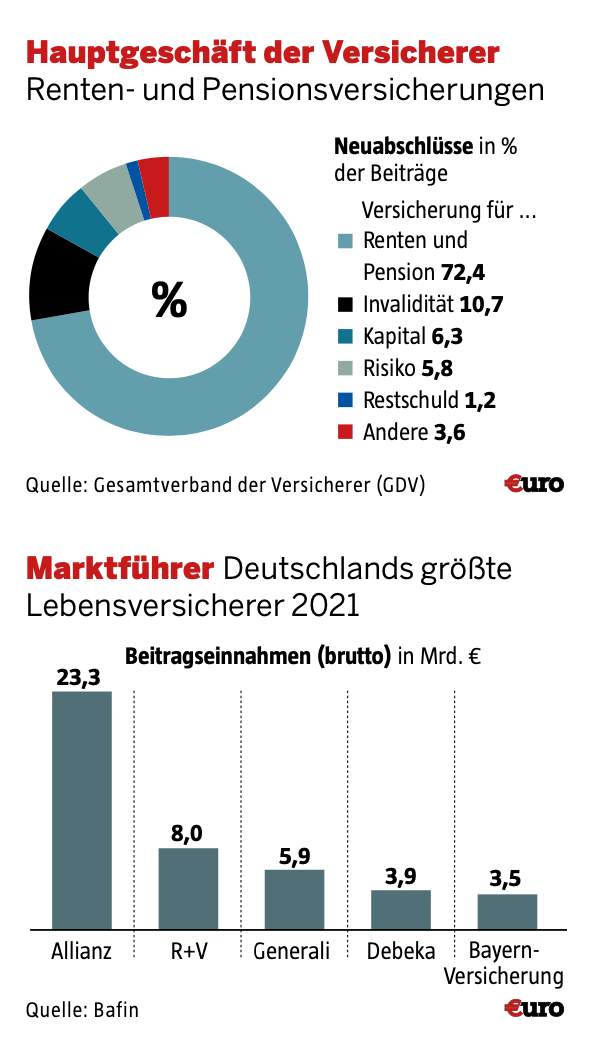

So entstand ein Rundumbild, das Kundinnen und Kunden von ihren Lebensversicherern haben. Im Gesamtklassement „Beliebteste Lebensversicherung“ etablieren sich nach den Daten dieser Kundenbefragung elf Lebensversicherer: vom Marktführer Allianz, der jährlich mehr als 23 Milliarden Euro Versicherungsbeiträge vereinnahmt, über die Konkurrenz von CosmosDirekt, Ergo, Generali, Hannoversche, HUK-Coburg, LVM, Neue Leben, Provinzial und Targo bis hin zur WWK.

Die komplette Auswertung der „Beliebtesten Lebensversicherer“ und „Top Lebensversicherer“ entnehmen Sie den Tabellen auf den Seiten 106/107. Das Gesamtergebnis der Studie berechnet sich als ungewichteter Mittelwert aller vier Teilkategorien. Die Auszeichnung „Top“ erhalten all jene Unternehmen, die über dem Mittelwert liegen. Versicherer, die wiederum über dem Durchschnitt aller mit „Top“ Bewerteten liegen, erhalten die Auszeichnung „Beliebteste“/„Beste“.

Von anderen lernen, für bislang Unentschlossene bietet unser Test Orientierung. Wo bereits viele Kunden zufrieden sind, können sie es ebenfalls werden. Für die persönliche Auswahl liefert das €uro AtlasRanking ein solides Grundraster: Von 34 abgefragten Lebensversicherern schafften es 20 als „Beliebteste/ Beste“ oder „Top“ in die Gesamtwertung. Von dieser Basis aus können Interessierte die Versicherungsangebote der Firmen konkreter unter die Lupe nehmen.

Für wen sich die Lebensversicherung lohnt

Ob für Anleger grundsätzlich eine Lebensversicherung in Betracht kommt, sollten sie aufgrund ihrer finanziellen und persönlichen Lebenssituation entscheiden. Zeitliche Kapazitäten und der Grad ihres Interesses, sich selbsttätig am Finanzmarkt zu engagieren, spielen eine wichtige Rolle. Viele Menschen, denen Investitionen etwa am Aktienmarkt widerstreben, weil sie sich nicht regelmäßig um Kurse und die allfälligen Aufs und Abs kümmern können oder wollen, tendieren womöglich zu solchen Produkten. Lebensversicherungen laufen bequem und stetig vor sich hin, wenn sie abgeschlossen sind. Ob in der weitverbreiteten Form einer Renten oder Pensionsversicherung, klassisch wie auch fondsgebunden, ob in der Riester-Variante oder zur Absicherung eines Kredits. Um fragen zufolge nimmt zwar die Zahl der Deutschen ab, in deren Haushalt eine Lebensversicherung vorhanden ist. Was bei grundsätzlich steigender Menge von Lebensversicherungsverträgen in Deutschland aber den Schluss zulässt, dass die Anzahl der Haushalte wächst, in denen mehrere solcher Versicherungen laufen. Der Markt für Lebensversicherungen befindet sich derweil im Wandel.

Eher rückläufig ist die Zahl neu abgeschlossener klassischer Renten und Pensionsversicherungen, die lange Zeit dominierten. Dafür steigt die Zahl von Fondspolicen, die wesentlich stärker am Aktienmarkt investiert sind, sowie von Mischformen, die einen fondsgebundenen Anteil enthalten. Zusammen machten diese bei den Arten im Jahr 2021 mehr als 40 Prozent der Neuabschlüsse aus. Einen Anteil von 19 Prozent erreichen Restschuldversicherungen, die manche Banken beim Abschluss eines Kreditvertrags vom Schuldner verlangen.

Insgesamt ist den Deutschen die Anlageform Lebensversicherung viel Geld wert: Mehr als 38 Milliarden Euro bezahlen sie jährlich allein in Renten und Pensionsversicherungen ein. Weitere 14,8 Milliarden Euro in Kapitalversicherungen und noch mal zehn Milliarden Euro in Invaliditäts-, Pflegerenten-, Risiko- und Restschuldversicherungen. Selbst wenn sich mancher in der aktuellen Zins- und Inflationslage abwenden sollte, um auf Alternativen umzusteigen — wer auf Sicherheit und Stetigkeit bedacht ist, für den ist die Lebensversicherung so schnell nicht kleinzukriegen.

Dieser Text erschien zuerst in €uro 02/2023. Hier erhalten Sie einen Einblick ins Heft.

Übrigens: Hier finden Sie die aktuell besten Zinsen auf Tagesgeld und Festgeld.