Mein Konto

Mein Konto

Am Ende siegt die Inflation. Denn sie treibt die Zinsen nach oben. Während Sparzinsen aber nur gemächlich steigen, donnern die Bauzinsen nach oben. Was das für Auswirkungen hat. Von Simone Gröneweg und Markus Hinterberger

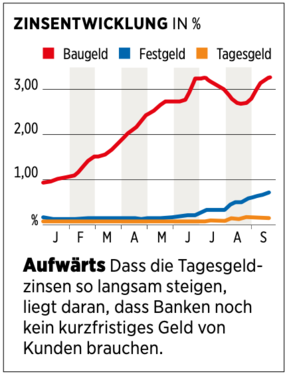

Nachdem die Europäische Zentralbank im August auf 0,5 Prozent erhöht hatte, geschah Bemerkenswertes: Baugeld wurde günstiger, während Sparzinsen stiegen. Viele Anleger glaubten, der höhere Leitzins mache Italien und Spanien zu schaffen, und deckten sich mit Bundesanleihen ein. Deren Zinsen sanken und mit ihnen auch die von Pfandbriefen, mit denen sich Banken, die Immobilienkredite vergeben, refinanzieren (siehe Grafik unten im Artikel).

Nach dem jüngsten Zinsschritt ist dies anders. „Diesmal werden die Zinsen insgesamt kräftig steigen, das ist an der Bundesanleihe und den Pfandbriefen abzulesen“, sagt Max Herbst, dessen FMH-Finanzberatung, seit den 1990ern Zinsdaten sammelt. Zwar kostet Baugeld erst jetzt wieder so viel wie im Juli, doch dieses Mal soll die Kurve noch weiter steigen.

Wer nun finanziert, sollte in jedem Fall vergleichen, denn bei Krediten mit zehn Jahren Zinsbindung kann der Unterschied bis zu 1,2 Prozentpunkte betragen. Wer auf absehbare Zeit eine Anschlussfinanzierung braucht, sollte sich um ein Forward-Darlehen bemühen. Diese kosten einen Aufschlag, lohnen sich aber in Zeiten steigender Zinsen.

Sparzinsen werden ansteigen

Neben den Zinsen auf Baugeld werden laut Herbst die Sparzinsen auf breiter Front steigen. Einige Geldhäuser haben die Zinsen für ihre Tages- und Festgeldkonten bereits leicht angehoben. „Es passiert wieder etwas in dem Bereich“, resümiert Sandra Klug von der Verbraucherzentrale Hamburg.

Allerdings bewegen sich die Sätze noch auf einem sehr niedrigen Niveau. Die estnische Bigbank zahlt Neukunden fürs Tagesgeld 0,75 Prozent, die Renault Bank direkt 0,55 Prozent.

Während Kunden beim Tagesgeld jederzeit an ihr Erspartes herankönnen, ist das beim Festgeld erst nach Ende der Laufzeit möglich. Dafür legen die Banken beim Zins etwas drauf: Die Bigbank zahlt Sparern, die ihr Geld für ein Jahr anlegen, derzeit 1,7 Prozent. Die französische Crédit Agricole bietet 1,5 Prozent.

Wer sein Erspartes einer ausländischen Bank anvertraut, sollte das Sicherheitsrating des Landes im Blick haben. Strauchelt das Geldhaus, muss das nationale System einspringen. In Ländern wie Frankreich, den Niederlanden oder Schweden sollte das aber kein Problem darstellen.

Trügerische Sicherheit

Auch wenn die Sparzinsen steigen, sie können die Inflation noch nicht ausgleichen. „Sparer begeben sich in eine trügerische Sicherheit“, sagt Klug. Die Inflation nagt am Ersparten. „In Wahrheit erleiden Sie weiterhin einen Kaufkraftverlust“, so Verbraucherschützerin Klug.