Mein Konto

Mein Konto

Die Zinserhöhungen haben den zwölfjährigen Immobilienboom beendet. Mit massiven Folgen für Eigentümer, Kaufinteressenten und die Baubranche. Von Ulrich Lohrer

Daniel Riedl sorgt für Empörung. Der Vonovia-Entwicklungsvorstand hat verkündet, dass Deutschlands größter Wohnungskonzern2023 wegen gestiegener Zinsen und hoher Inflation keine Neubauvorhaben startet. Man müsse abwarten, bis Fremdkapital zu niedrigeren Zinsen verfügbar sei oder staatliche Förderung das Bauen wieder ermögliche.

Die Gewerkschaft IG Bau sieht in der Streichung der 2000 geplanten Neubauwohnungen eine „fatale Signalwirkung“. „Das ist ein Tiefschlag für den Markt, der dringend Wohnungen braucht, und für die Menschen, die dringend eine Wohnung suchen“, kritisiert Harald Schaum, stellvertretender Bundesvorsitzender der Gewerkschaft IG Bau.

Lesen Sie später auch: Hohe Dividenden und niedrige KGVs bei diesen unterbewerteten deutschen Aktien aus DAX, MDAX und SDAX

Immobilien: Projekte auf der Kippe

Der Stopp von Bauvorhaben ist kein Einzelfall. Zahlreiche Wohnungsbauprojekte werden laut einer Umfrage des Münchner Ifo-Instituts gestrichen. Im Januar 2023 waren davon 13,6 Prozent der Baufirmen betroffen . „Das Niveau ist außergewöhnlich hoch“, sagt Ifo-Forscher Felix Leiss. „Noch wird das Geschäft durch die hohen Auftragsbestände gestützt, aber mit Blick auf die künftige Entwicklung im Wohnungsbau herrscht Angst.“

Wenn der Darlehenszins höher ist als die Mietrendite, macht es für Bauherren und Investoren keinen Sinn, Kapital und Arbeit zu riskieren. „Vielen Projektentwicklern und Wohnungsunternehmen fehlen die Anreize zu bauen, weil die Aussicht auf sinkende Immobilienpreise bei gleichzeitig steigenden Baukosten und teuren Finanzierungen riskant ist“, bestätigt Ökonom Lars Feld im „Frühjahrsgutachten der Immobilienweisen“.

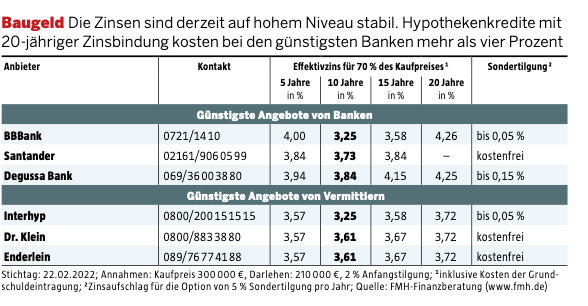

Die Vervierfachung der Hypothekenzinsen innerhalb eines Jahres hat vor allem den Wohnungskauf durch private Haushalte einbrechen lassen. Fast nur Vermögende, die wenig Fremdkapital benötigen, erwerben für sich zurzeit eine Immobilie. Der weitaus größte Anteil der Kaufinteressenten, der für den Immobilienkauf ein Darlehen benötigt, hält sich zurück. Viele Banken verlangen nicht nur einen deutlich höheren Zins als noch vor zwölf Monaten, sondern auch höhere Sicherheiten. So ermitteln viele Kreditinstitute den Beleihungswert der Immobilie nun oft durch einen höheren Sicherheitsabschlag vom Kaufpreis.

Laut Darlehensvermittler Dr. Klein lag der durchschnittliche fremdfinanzierte Anteil des Beleihungswerts, der sogenannte Beleihungsauslauf, zum Jahresbeginn bei 83 Prozent. Wer noch ein Darlehen bei gestiegenen Zinsen aufnimmt, tilgt nun anfänglich weniger und dafür länger, um sich die Rate aus Zins und Tilgung noch leisten zu können. Die anfängliche Tilgung lag im Januar bei durchschnittlich 1,95 Prozent.

Damit ist die Anfangstilgung ungefähr auf dem Niveau von vor elf Jahren, als sich die Bauzinsen auch über der Drei-Prozent-Marke bewegten. Dennoch muss für einen 300 000-Euro-Kredit mit zehnjähriger Zinsbindung für einen Beleihungsauslauf von 80 Prozent und einer anfänglichen Tilgung von zwei Prozent nun eine -Rate von rund 1500 Euro pro Monat gezahlt werden — mehr als das Doppelte als noch vor zwei Jahren (735 Euro).

Wer jetzt einen Kredit aufnimmt, für den empfiehlt es sich daher, Sondertilgungsmöglichkeiten zu berücksichtigen und wegen künftig wahrscheinlicher Zinssenkungen die Aufnahme eines zinsvariablen Darlehens ohne Zinsbindung zu erwägen (siehe Kasten links). „Interessenten versuchen, sich weniger Geld von der Bank zu leihen — und noch mehr Eigenkapital zu einem Hauskauf beizusteuern als bisher“, sagt Frank Lösche, Spezialist für Baufinanzierung bei Dr. Klein. Die dort durchschnittlich vermittelte Kreditsumme sank im Januar 2023 gegenüber dem Vorjahr von 317 000 Euro um 14 Prozent auf 272 000 Euro.

In süddeutschen Ballungsräumen -lassen sich dafür oft nicht einmal kleine Apartmentwohnungen erwerben. Die Folge: Kredit- und Immobilienumsätze brechen ein. Wurden im März 2022 laut der Deutschen Bundesbank an private Haushalte Wohnungsbaukredite noch in Höhe von 32,2 Milliarden Euro pro Monat vergeben, waren es im Dezember 2022 gerade mal noch 13,5 Milliarden.

Die Preise für Häuser und Wohnungen fallen

Die sinkende Nachfrage seit Mitte 2022 setzt die Kaufpreise unter Druck. Zwar sind viele Anbieter noch nicht bereit, sich auf größere Preisabschläge einzulassen, um ihre Immobilie loszuwerden. Schließlich bewegten sich seit Ende der Finanzkrise 2009 die Immobilienpreise bundesweit nur in eine Richtung: nach oben. Andere Anbieter, die den Verkaufsgewinn nach der zehnjährigen Spekulationsfrist erreicht haben oder einen lang andauernden Preisrückgang befürchten, kommen den Kaufinteressenten beim Preis eher entgegen, um schnell Kasse zu machen. So weist der EPX-Hauspreisindex der Kreditplattform Europace für alle Arten von Wohnimmobilien außer neu erbauten Ein- und Zweifamilienhäusern seit Sommer 2022 sinkende Preise aus. Den stärksten Rückgang im Vorjahresvergleich verzeichnet das Segment der Eigentumswohnungen. Hier gingen die Preise um 6,7 Prozent gegenüber Januar 2022 zurück (siehe Grafik rechts). Das Portal Immowelt registrierte im vierten Quartal 2022 in 13 von 14 untersuchten Großstädten sinkende Angebotspreise von Bestandswohnungen im Vergleich zum Vorjahr. Am stärksten fielen die Preise bisher in Essen (minus acht Prozent), gefolgt von Hannover (minus sieben Prozent) sowie von München und Hamburg (jeweils minus sechs Prozent). Besonders hart traf es Anleger, die noch zum Preishochpunkt, also im Sommer 2022, gekauft hatten. Sie erwischten nicht nur den ungünstigen Kaufzeitpunkt, sondern können die hohen Kaufnebenkosten — Grunderwerbsteuer, Notar- und Maklerkosten — von knapp zehn bis 15 Prozent des Kaufpreises bislang nur über einen kurzen Zeitraum verteilen. Abzüglich der Inflationsrate von knapp acht Prozent im Jahresdurchschnitt 2022 ergab sich fast überall ein zweistelliger realer Wertverlust für Wohnimmobilien. Ein Inflationsschutz mit Immobilien — für viele Anleger ein wichtiges Kaufmotiv — lässt sich ohnehin nur über längere Zeiträume nachweisen (siehe unten).

Eigentümer, Anbieter und Kaufinteressenten von Immobilien stellen sich die Frage, wie lange und wie tief die Kaufpreise noch fallen werden. „Nach unserer Prognose werden die Preise im ersten Halbjahr noch weiter zurückgehen, bevor der Markt ab der zweiten Jahreshälfte wieder langsam Fahrt aufnimmt, wenn Projektentwicklungen wieder aufgenommen werden und der Transaktionsmarkt wieder anläuft“, sagt Christian Crain, Managing Director Deutschland von Price Hubble in Berlin. Das Unternehmen sammelt und wertet nicht nur Daten zum Immobilienmarkt aus, sondern prognostiziert mittels Algorithmen und statistischer Bewertungsmodelle auch die künftige Preisentwicklung. Einen starken Einfluss wird auch künftig die Zinsentwicklung haben. So steht die Europäische Zentralbank (EZB) aufgrund der anhaltend hohen Inflationsrate unter Druck, mit weiteren Leitzinserhöhungen den Kaufkraftverlust des Euro zu begrenzen. „Angesichts noch etwas höherer Zinsen im Lauf des Jahres dürfte die Erschwinglichkeit von Immobilien weiter nachgeben“, folgert der „Deutschland-Monitor Baufinanzierung“ von Deutsche Bank Research.

Im Verhältnis zu den regionalen Mieten und Einkommen gelten nach dem UBS Global Real Estate Bubble Index Ballungsräume oder dem Empirica Blasenindex die deutschen Großstädte München und Frankfurt am Main bereits seit Längerem als Standorte mit Immobilienpreisblasen. „Gemessen an den langfristigen Durchschnittswerten sind Immobilien um bis zu 30 Prozent überbewertet. Ich erwarte aber keinen solchen Preisrückgang — realistisch werden die Immobilienpreise wohl im Jahreszeitraum um zehn bis 15 Prozent sinken“, sagt Reiner Braun, Vorstandsvorsitzender der Empirica AG. Ähnlich wie in den 2000er-Jahren sieht er danach eine Phase nominal stabiler Immobilienpreise.

Liegt die Inflationsrate während dieser Zeit noch deutlich über zwei Prozent, wie von vielen Ökonomen prognostiziert, erleiden die Eigentümer weitere -reale Wertverluste. Dies würde dafür sprechen, dass Anbieter von Immobilien bei den Preisverhandlungen nicht zu hoch pokern sollten, da sie sonst später noch größere Preisabschläge hinnehmen müssen. Schließlich reagiert der Immobilienmarkt im Vergleich zur Konjunktur stets mit einer Zeitverzögerung. Wer dagegen eine Immobilie erwerben will, sollte sich in Geduld üben und die Zeit nutzen, um noch mehr Eigenkapital anzusparen. Bei einer Konjunktureintrübung könnte die EZB die Leitzinsen bald senken und damit auch das Baugeld wieder erschwinglicher machen.

Im Gegensatz zu den Kaufpreisen ist bei den Mieten aktuell keine Entspannung am deutschen Wohnungsmarkt zu beobachten. Mit der Zuwanderung von knapp einer Million Flüchtlingen aus der Ukraine gab es 2022 eine starke zusätzliche Wohnungsnachfrage. Nach einer Studie des Empirica Instituts verteilen sich die Flüchtlinge — mehrheitlich Frauen, Kinder und Ältere — recht gleichmäßig in den Regionen.

Überdurchschnittlich hohe Zuwanderungen gab es nur in den Städten Baden--Baden, Hof, Schwerin, Gera, Chemnitz und Bremerhaven, wo zum Teil zuvor schon viele Ukrainer wohnten. Aufgrund des Flüchtlingsstroms ermittelte Empirica eine Verdoppelung der benötigten Neubauwohnungen auf über 400 000 Wohneinheiten für 2022. Für die Jahre 2023 bis 2025 werden weitere rund 320 000 Neubauwohnungen benötigt, bis ab 2026 der Neubaubedarf wegen der Demografie deutlich zurückgeht. Der -ermittelte Wohnungsbedarf für 2022 entsprach dem von der Bundesregierung 2021 angekündigten Neubauziel von 400 000 Wohnungen pro Jahr.

Ziel der Bundesregierung klar verfehlt

Bundesbauministerin Klara Geywitz (SPD) musste einräumen, dass dieses Ziel zu ambitioniert war: „Ich gehe nicht davon aus, dass die Zahl von 400 000 Wohnungen für 2022 und 2023 erreichbar ist.“ Für 2022 erwarten Forscher des IW Köln rund 290 000 Neubauwohnungen. Dies entspricht in etwa den fertiggestellten Wohneinheiten im Jahr 2021 (293 000). Seit dem Zinsanstieg sind solche Fertigstellungszahlen kaum mehr zu erwarten.

Auf sinkende Darlehenszinsen könnten schon bald viele Eigentümer von älteren Bestandsimmobilien angewiesen sein. Mit der soeben vom EU-Parlament verabschiedeten Neufassung der Gebäudeenergieeffizienzrichtlinie (EPBD) müssen sich Eigentümer von älteren Objekten auf Sanierungs- und Modernisierungskosten einstellen. Zwar wurde der ursprüngliche Entwurf der Kommission etwas entschärft, nach der die Gebäude der niedrigsten Energieeffizienzklassen (G, H) bereits bis 2030 mindestens zur Energieeffizienzklasse F und bis 2033 zur Klasse E saniert werden müssen.

Stattdessen sollen die Mitgliedsstaaten nun sicherstellen, dass der durchschnittliche Primärenergieverbrauch des gesamten Wohngebäudebestands bis 2033 mindestens dem Niveau der Gesamtenergieeffizienzklasse D entspricht. Dabei veranschlagen Experten als durchschnittliche Sanierungskosten für ältere Wohnungen oder Häuser 500 bis 600 Euro pro Quadratmeter. Vermieter müssen sich bereits in diesem Jahr nach einem Stufenmodell entsprechend dem Sanierungsgrad ihres Gebäudes an der CO2-Abgabe ihrer Mieter beteiligen.

„Unseren Berechnungen nach dürften die zusätzlichen Kosten bei Wohngebäuden mit hohen Emissionen in etwa ein bis fünf Prozent der Bruttomieten betragen“, so die Deutsche-Bank-Research-

Autoren Marc Schattenberg und Jochen Möbert. Je schlechter der Energieeffizienzstandard des Gebäudes ist, umso -höher fällt am Markt daher der Preisabschlag der Immobilie aus.

Viele, vor allem ältere Immobilienbesitzer werden sich diese Maßnahmen trotz staatlicher Förderung nicht leisten können oder wollen. Es ist absehbar, dass unsanierte Objekte verstärkt auf den Markt kommen.

Dieser Artikel erschien zuerst in Euro 04/2023. Hier erhalten Sie einen Einblick ins Heft