Mein Konto

Mein Konto

Der letzte Schritt zum Konzernumbau rückt näher. Künftig dürfte deutlich mehr Geld ausgeschüttet werden. Ein Faktor bereitet allerdings Sorgen.

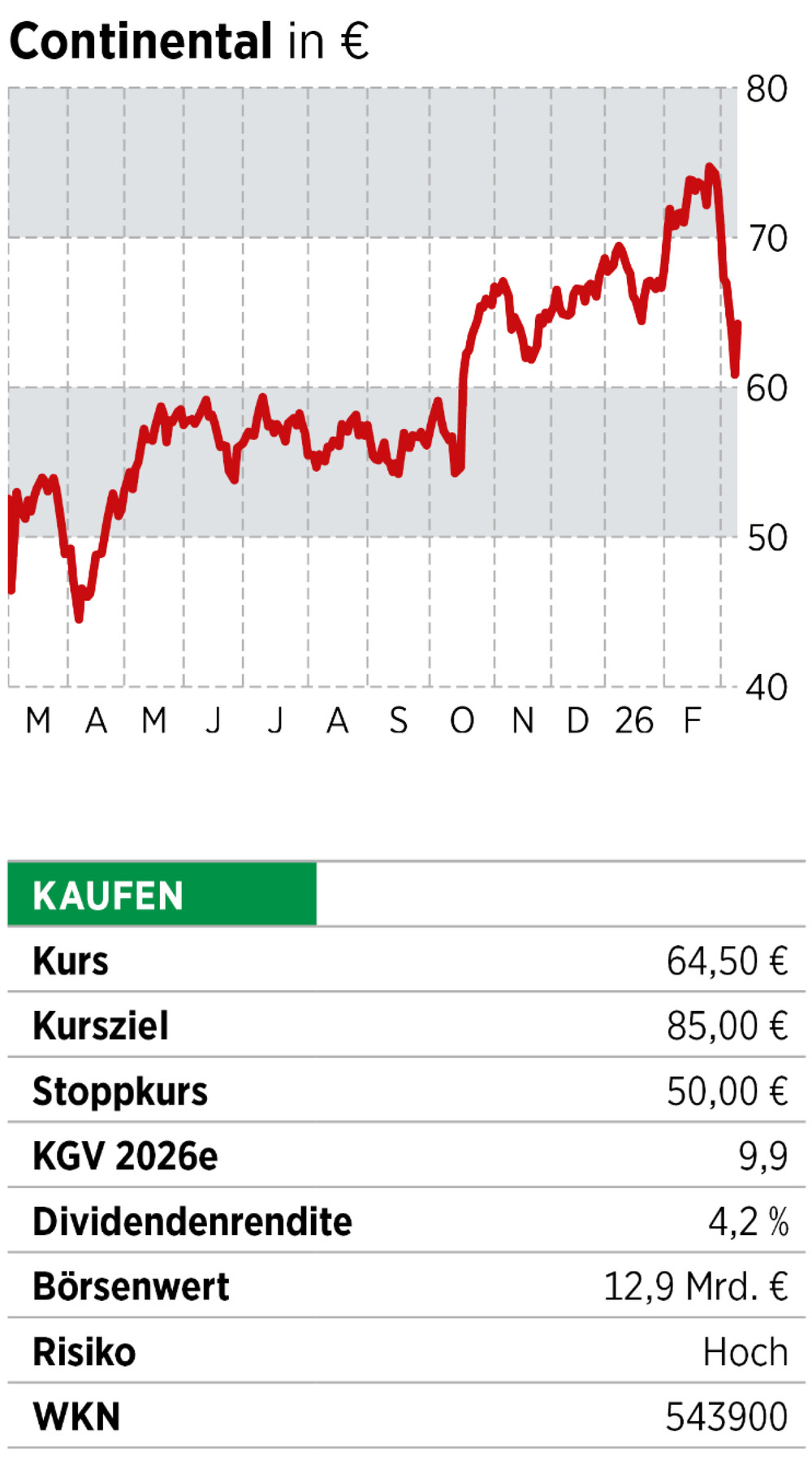

Acht Prozent mehr als im Vorjahr: Der Autozulieferer Continental hebt seine Dividende um 20 Cent auf 2,70 Euro je Aktie an. Bei aktuellen Kursen entspricht das einer Dividendenrendite von mehr als vier Prozent, dürfte aber erst der Anfang sein. Der Analystenkonsens erwartet, dass die Niedersachsen ihre Ausschüttungen in den kommenden Jahren um jeweils mehr als zehn Prozent steigern. Für das Geschäftsjahr 2027 werden bereits 3,50 Euro eingepreist.

Besonders offensiv ist die Schätzung der UBS. Die Schweizer Bank kalkuliert, dass Continental das Potenzial habe, bis zum Jahr 2029 inklusive einer Sonderdividende insgesamt bis zu sieben Milliarden Euro auszuschütten, was mehr als der Hälfte des aktuellen Börsenwerts entspricht. Ein wichtiger Faktor, auch für den Aktienkurs, ist die Umstrukturierung des Konzerns. 155 Jahre nach Gründung will sich Continental wieder ganz auf das Reifengeschäft konzentrieren. Der letzte Schritt zur Auflösung des Konglomerats soll in diesem Jahr vollzogen werden: Der Verkaufsprozess für die Sparte Contitech, die rund 80 Prozent ihres Umsatzes mit Industriekunden erzielt, hat begonnen. Zuvor hatten die Niedersachsen bereits die Antriebstechnik (Vitesco) und das Autozuliefergeschäft (Aumovio) abgespalten. Die Erlöse aus einem Verkauf von Contitech dürften, so die Erwartung, für eine Kombination aus Schuldenabbau, Sonderdividende oder auch Aktienrückkäufen eingesetzt werden.

Margenvergleich

Die Logik hinter der Schrumpfung: Das Reifengeschäft ist die mit Abstand lukrativste Sparte. Für das laufende Jahr erwartet der Vorstand dort eine bereinigte Ebit-Marge von rund 13,0 bis 14,5 Prozent. Mittelfristig sind sogar bis zu 16 Prozent realistisch. Zum Vergleich: Für Contitech werden im laufenden Jahr 7,0 bis 8,5 Prozent in Aussicht gestellt.

Ein wichtiger Faktor im Reifengeschäft ist der steigende Absatzanteil sogenannter Ultra-High-Performance-Reifen, mit denen

sportliche Geländewagen (SUV) oder auch Elektrofahrzeuge bestückt werden. Diese steuerten bei Continental im abgelaufenen Geschäftsjahr 62 Prozent des Umsatzes mit Pkw-Reifen bei. Zum Vorjahr ist der Anteil damit um zwei Prozentpunkte gestiegen.

Kurzfristig wird die Piste für den DAX-Konzern wohl etwas holpriger: Die Eskalation im Nahen Osten hat den Ölpreis nach oben getrieben und damit einen für die Gummiherstellung wichtigen Rohstoff verteuert. Auch die Auswirkungen eines längeren Konflikts auf die Weltkonjunktur würden Continental treffen. Ein wichtiger Sonderfaktor für den Aktienkurs sind mögliche Auswirkungen auf den Verkaufsprozess bei Contitech. Der Vorstand geht in seiner Geschäftsprognose von einer Belebung der Industriemärkte im zweiten Halbjahr aus.

Fazit

Durch die Eskalation im Iran ist die Aktie von Continental deutlich gefallen. Wir sehen die Kursschwäche als Gelegenheit, einen guten Dividendenwert günstiger einzukaufen.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Artikel finden Sie hier.