Mein Konto

Mein Konto

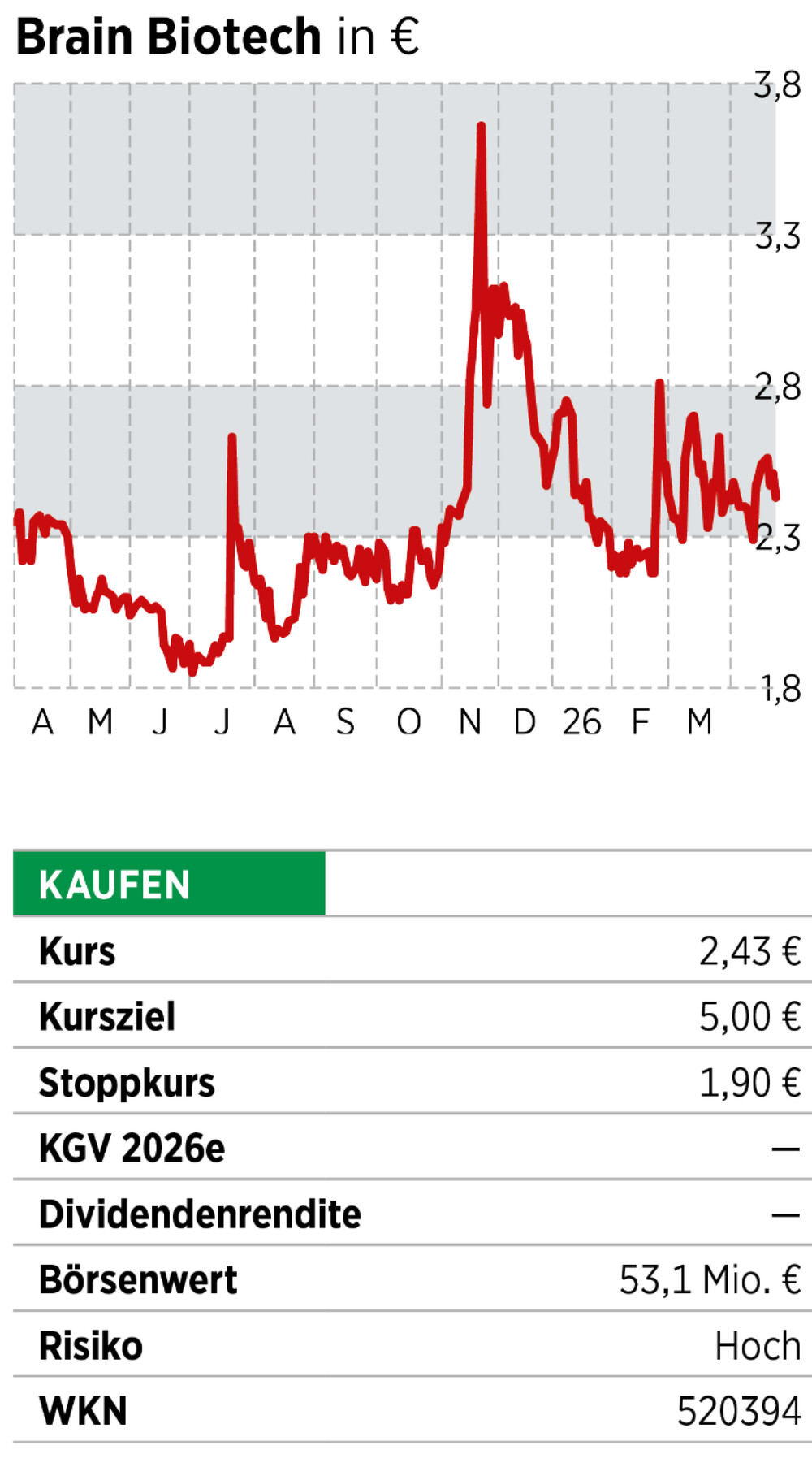

Das Stammgeschäft beim Spezialisten für Enzyme ist wieder profitabel. Der forschungsintensive Bereich, der Geld verbraucht, drückt den Kurs. Doch dort spielt die wahre Musik.

Es ist nicht so, als ob Anleger nicht schon einmal an den Erfolg von Brain Biotech geglaubt hätten. Die Aktie des Spezialisten für Enzyme und industrielle Biotechnologie wurde vor gerade einmal zehn Jahren zu neun Euro emittiert. In der Folge stiegen die Notierungen auf über 20 Euro an. Damals sorgte ein zuckerfreier Süßstoff für Fantasie. Das hat sich dann zerschlagen. Das Unternehmen musste teuren Entwicklungen Tribut zollen. Schwache Zahlen, hohe Zusatzkosten und laufende Verwässerungen führten den Kurs nun zu einem Zehntel der damaligen Spitzenniveaus. Doch es hat ein Umdenkprozess stattgefunden, die Aktie könnte reif für ein großes Comeback sein.

Brain hat sein klassisches Geschäft mit Enzymen verbessert, schafft operative Margen von zehn Prozent. Zwar bleibt wegen immer noch hohen Ausgaben für Forschung und Entwicklung davon wenig unterm Strich hängen. Einen ruinösen Geldverbrauch gibt es aber nicht mehr.

100 Prozent möglich

Und hier setzt die Spekulation an. Das Management hat viele Hebel, um den Firmenwert zu verdoppeln, vielleicht ihn auch zu verdreifachen. Brain Biotech produziert für Firmen aus den Bereichen Nahrungsmittel, Kosmetik und Chemie natürliche Ingredienzien. Das Geschäft hat langfristig gute Wachstumschancen, weil natürliche Inhaltsstoffe künstlichen vorgezogen werden. Im Moment optimiert das Unternehmen noch die Herstellung. Das heißt, Umsatz und Marge sollten ansteigen können. Würde das Unternehmen nur aus diesem Segment bestehen, wäre der Kurs deutlich höher.

Gebremst wird die Bewertung von der F & E-Abteilung, die im Konzern unter „BRAINBioIncubator“ geführt wird. Dabei ist das der eigentliche Schatz. Dort liegt das kaum nachbaubare Bioarchiv mit 50.000 Mikroorganismen. Dort ist auch die eigene Gentechnik untergebracht, die gerade wieder ein Patent erhalten hat. Dort gibt es Entwicklungen, die auslizenziert sind und potenziell dreistellige Millionenbeträge bringen können, wenn bestimmte Entwicklungsfortschritte erreicht werden und wo am Ende laufende Lizenzzahlungen fließen werden.

SolasCure ist einer dieser Joker, der auch kurzfristig stechen könnte. Das Medizintechnikunternehmen, an dem Brain 35 Prozent der Anteile hält, hat sehr gute Testergebnisse für den von Brain entwickelten Wirkstoff Aurase bei der Behandlung chronischer Wunden gemeldet. Nun wird eine neue Studie aufgesetzt. Der Gesamtmarkt für die Heilung chronischer Wunden dürfte milliardenschwer sein. So könnten schon bei der nächsten Finanzierungsrunde eine hohe Bewertung für SolasCure herauskommen.

Fazit

Brain Biotech hat viele Bälle im Spiel, die bei Erfolg den Börsenwert vervielfachen können. Ein Timing ist dabei nicht möglich. Schon eine gute Meldung kann den Kurs deutlich anschieben.