Mein Konto

Mein Konto

Der Reifenhersteller geht in die letzte Phase des Konzernumbaus und dürfte zu einem der Dividenden-Topwerte im DAX aufsteigen. Ein Problem gibt es aber noch.

Etwas mehr Geld als erwartet wird Continental Anfang Mai ausschütten: Für jede Aktie gibt es 2,70 Euro und damit 20 Cent mehr als vom Analystenkonsens prognostiziert. Die Dividendenstory der Niedersachsen hat damit erst begonnen — eine hohe Sonderdividende und langfristig Dividendenrenditen deutlich über DAX-Niveau sind realistisch.

Zunächst geht es darum, den Konzernumbau abzuschließen: Continental will sich ganz auf das Reifengeschäft, also die lukrativste Sparte, konzentrieren. Die bereinigte Marge dort ist mit zuletzt 13,6 Prozent mehr als doppelt so hoch wie im zweiten Konzernbereich. Contitech soll noch in diesem Jahr verkauft werden. In Finanzkreisen kursieren Beträge zwischen 3,5 und 5,5 Milliarden Euro. In der Mitte der Spanne wären das fast 40 Prozent des aktuellen Börsenwerts von Continental beziehungsweise 22,50 Euro für jede der rund 200 Millionen Aktien. Was werden die Niedersachsen mit den Einnahmen machen? Geplant ist eine Kombination aus Schuldenabbau, Sonderdividende und Aktienrückkauf.

Ein mögliches Szenario: Eine Hälfte der Verkaufserlöse geht in den Schuldenabbau, die andere Hälfte in Sonderdividende und Rückkäufe. Dass Continental einen Großaktionär hat, spricht für eine hohe Gewichtung der Sonderdividende. Die Schweizer Bank UBS hält sogar eine Sonderausschüttung von bis zu 18 Euro je Aktie für möglich. Andere Schätzungen gehen in die Richtung von zehn Euro. Zugleich wird Continental in der neuen Struktur wohl ein großzügiger Dividendenlieferant werden. Die aktuelle Konsensschätzung von drei Euro je Aktie für das laufende Jahr dürfte zu niedrig sein.

Diese Kursbremsen gilt es auszuräumen

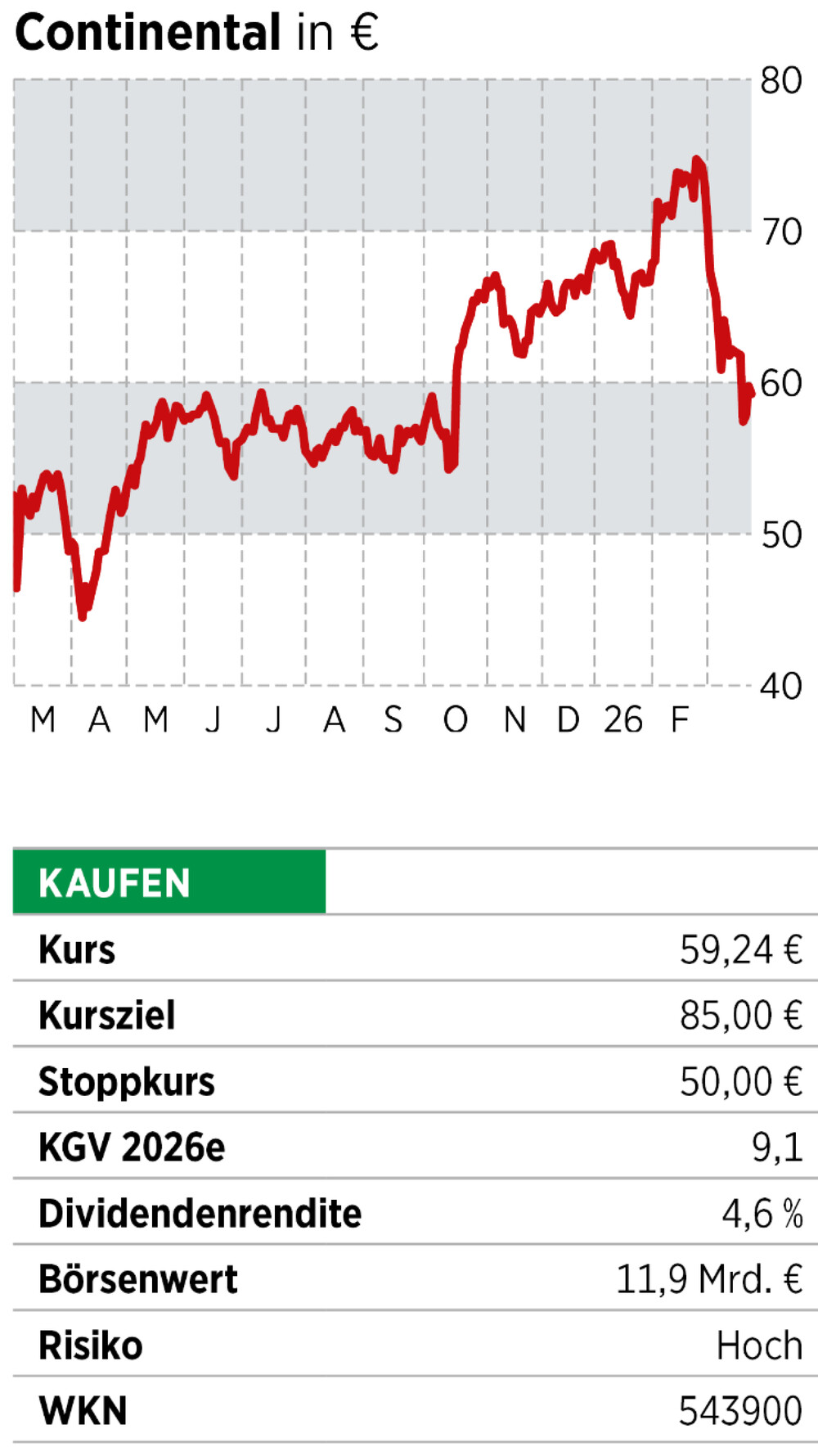

Trotz attraktiver Kennziffern ist die Aktie von Continental zuletzt unter Druck geraten. Seit dem Hoch im Februar sind rund 20 Prozent des Börsenwerts verloren gegangen. Das hat mehrere Gründe. Der Ausblick des Vorstands auf die Geschäfte im neuen Jahr war eher verhalten. Außerdem könnte Continental zu den wirtschaftlichen Verlierern des Irankriegs zählen, weil das Reifengeschäft unter einem hohen Ölpreis leidet.

Im ungünstigen Fall gefährdet die Eskalation im Nahen Osten den Verkauf von Contitech. Interessenten, wohl vor allem Finanzinvestoren, dürften versuchen, den Kaufpreis zu drücken. Für Continental spricht, dass der Konzern finanziell nicht unter Druck steht. Der Vorstand könnte darum entscheiden, den Deal zu verschieben, anstatt unter Wert zu verkaufen.

Fazit

Das längerfristige Potenzial von Continental als Dividendenwert wird unterschätzt. Läuft alles wie geplant, dürfte die Aktie zu einem der Dividendenstars im DAX aufsteigen. Die aktuelle Kursschwäche ist nach Einschätzung der Redaktion eine Kaufgelegenheit.

Dieser Artikel erschien am 25.3. in der E-Paper-Ausgabe BÖRSE ONLINE 14/2026

Seitdem hat dei Conti-Aktie bereits gedreht und den Anstiueg begonnen. Die Redaktion hält an dem genannten Kursziel fest.

Wenn Sie regelmäßig solche Aktientipps schon mittwochs vor allen anderen erhalten möchten, empfehlen wir das E-Paper-Abo von BÖRSE ONLINE. Sie erhalten es jetzt zum Vorzugspreis von 7,80 Euro für 4 Ausgaben.