Mein Konto

Mein Konto

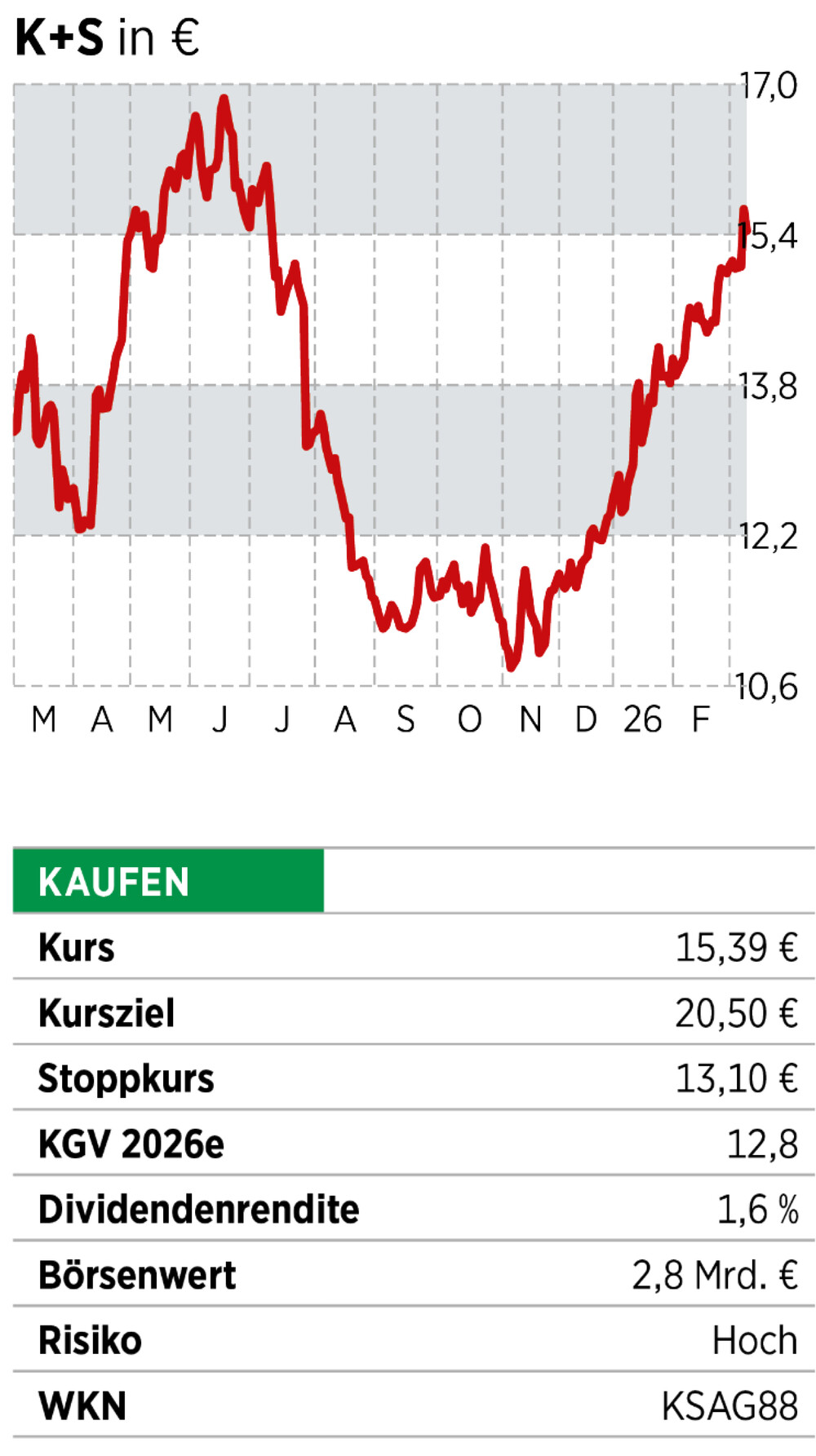

Die Aktie wird unter Buchwert gehandelt – steigende Kalipreise, weniger Investitionsdruck und eine kostengünstige Mine in Kanada könnten für steigende Kurse sorgen.

Etwas sehr Bodenständiges entscheidet über den Aktienkurs von K + S: der Preis pro Tonne Kali. Ein paar Dutzend Dollar rauf oder runter können das Ergebnis kräftig bewegen. Genau diese Zyklik hat den Titel lange in die Skepsis- Ecke gedrückt — und erklärt, warum die Aktie trotz Substanz oft wie ein reiner Problemzykliker bewertet wird. Jetzt scheint es so, dass sich das Umfeld bessert.

Am Aktienkurs ist dies schon abzulesen. Seit dem Tief im November vergangenen Jahres legte der Titel bereits wieder um 35 Prozent zu. Und doch sollte hier das Ende längst nicht in Sicht sein. K + S ist im Kern ein Düngemittelhersteller (Kali), flankiert von Salz. Salz ist das stabilere Standbein: Es geht in die Industrie, wird im Winterdienst benötigt und spielt im kleinen Umfang auch im Konsum mit. Kali ist dagegen der große Ergebnishebel — positiv wie negativ.

Deutlich unter Wert

Die Börse hat diese Schwankungen eingepreist. Der Kurs liegt deutlich unter dem, was die Bilanz an Eigenkapital nahelegt. So liegt der Buchwert je Aktie bei rund 35 Euro und notiert dabei weit über dem aktuellen Kurs. Der Abschlag signalisiert, dass der Markt der Substanz nicht voll über den Weg traut, weil er den nächsten Preisrücksetzer und die Investitionslast fürchtet. Auch auf der Gewinnseite ist die Skepsis sichtbar. Das Kurs-Gewinn-Verhältnis liegt für 2026 gerade mal bei zwölf. Dazu kommt die robuste Bilanz mit einer Eigenkapitalquote von 66 Prozent. Der Konzern ist zudem frei von Finanzschulden. Und operativ mehren sich die positiven Signale. Die Kalipreise haben sich etwas erholt, besonders in Brasilien, einem wichtigen Importmarkt. Zuletzt wurden wieder Niveaus um 360 US-Dollar je Tonne bezahlt, nachdem sie im Vorjahr teils deutlich niedriger lagen. Schon moderate Anstiege schlagen überproportional aufs Betriebsergebnis durch. Parallel nähert sich der Investitionshöhepunkt in Deutschland (Programm: Werra 2060) in diesem Jahr. Danach sollte der Mittelabfluss spürbar sinken — ein potenzieller Wendepunkt für den freien Cashflow.

Der stärkste Qualitäts- und Bewertungshebel kommt aber aus Kanada, von der Bethune-Mine in Saskatchewan. Sie ist noch jung und hat ihr Zielvolumen noch nicht erreicht. K + S will perspektivisch Richtung vier Millionen Tonnen wachsen. Aktuell liegt die Förderung deutlich darunter. Wichtig ist das Wie: Ein Teil der Steigerung erfolgt über Secondary Mining: Dabei löst Wasser Kali aus den Kavernenwänden, die Lösung wird hochgepumpt, kristallisiert und weiterverarbeitet. Das senkt die Kosten spürbar gegenüber klassischem Abbau. Je größer der Anteil dieser kostengünstigen Produktion, desto eher wird K + S auch bei wechselnden Kalipreisen zum robusten Cashflow-Lieferanten. Wir passen Ziel- und Stoppkurs nach oben an.

Fazit

Bessere Preise, weniger Investitionsdruck und ein kanadischer Kostenhebel, sollten dafür sorgen, dass der Markt die Aktie wiederentdeckt und der Kurs weiter klettert.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Artikel finden Sie hier.