Mein Konto

Mein Konto

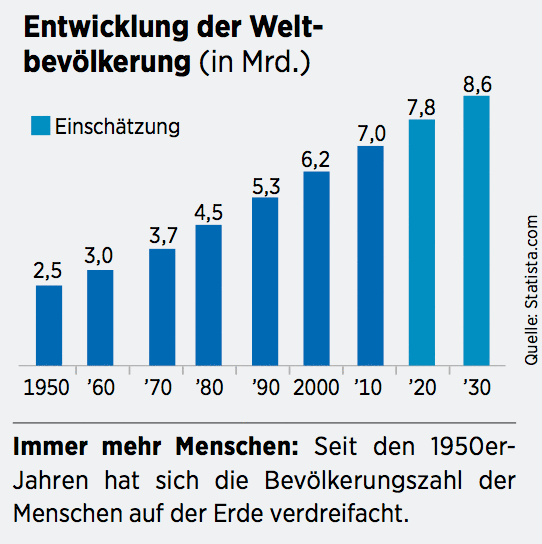

Die Erde wird im Jahr 2030 voraussichtlich von 8,6 Milliarden Menschen bevölkert. Das wären 800 Millionen mehr als aktuell. Ohne industrielle Düngung wäre die Ernährung dieser Massen bereits in diesem Jahr unmöglich. Deshalb werden weltweit jährlich knapp 70 Millionen Tonnen Phosphat, 67 Millionen Tonnen Stickstoff und 140 Millionen Tonnen Kali auf den Äckern rund um den Globus ausgebracht. Noch zu Zeiten der industriellen Revolution konnte ein Landwirt gerade mal für vier Menschen sorgen, mit der industriellen Düngung der Neuzeit vervielfachte sich die Zahl auf 150.

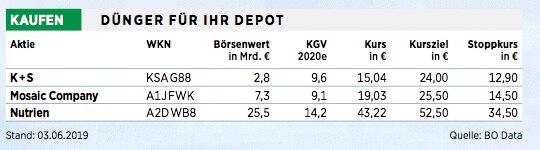

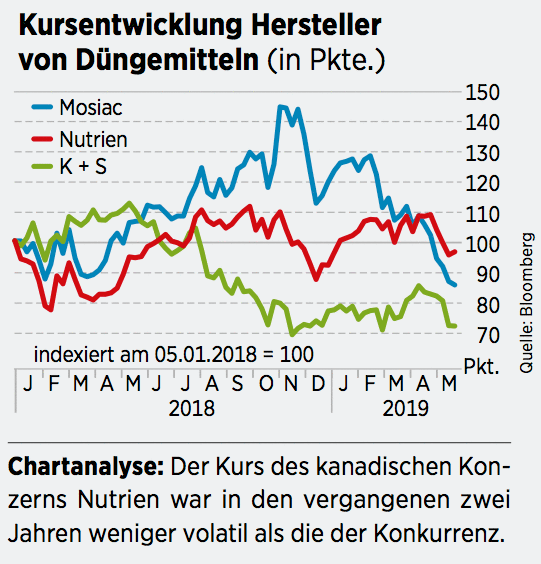

Düngemittelaktien im Tiefschlaf

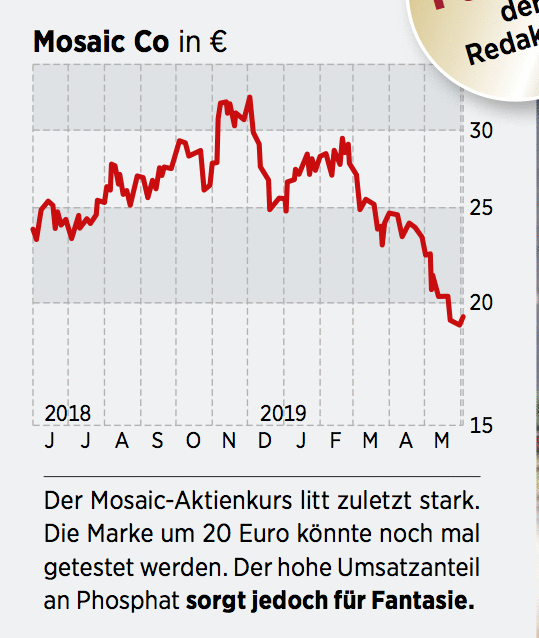

Die goldenen Zeiten der Anbieter von Düngemitteln liegen weit zurück. Im Jahr 2008 befanden sich die Preise am Top. Damals waren Produzenten wie die amerikanische Mosaic Company oder die deutsche K + S gefeierte Börsenstars. Vom Glanz alter Zeiten ist allerdings wenig übrig geblieben. Die Rohstoffpreise dümpeln schon seit Jahren in einer zähen Seitwärtsphase vor sich hin. Für die einstigen Börsenstars interessiert sich kaum noch jemand, der Handelskrieg trägt zur schlechten Stimmung bei. So kaufen die Chinesen immer weniger landwirtschaftliche Erzeugnisse aus den USA, was auf die Preise für Soja und Co drückt. Der Anbau wird stetig unattraktiver und dämpft die Nachfrage.

Dass die Titel eher früher als später aus ihrem Dornröschenschlaf erwachen könnten, zeigt der Blick auf den globalen Bevölkerungszuwachs. Besonders Schwellenländer wie Indien oder Brasilien, wo der landwirtschaftliche Ausstoß kontinuierlich steigt, sind auf Düngemittel angewiesen. Davon sollte Mosaic profitieren. Vor zwei Jahren übernahm der US-Konzern das Düngemittelgeschäft der brasilianischen Vale. Trotz der gesunkenen Düngerpreise plant der Konzern für das aktuelle Jahr mit einem Gewinn von 2,10 bis 2,50 US-Dollar pro Aktie. Das entspricht einem KGV zwischen elf und zwölf. Dass der Markt aktuell andere Themen im Fokus hat, zeigt sich auch daran, dass die Aktie unter ihrem Buchwert notiert.

Haupteinnahmequelle von Mosaic Company ist der Verkauf von Phosphat und Kali. Besonders bei Phosphat, so ist sich die Expertin Dana Cordell von der University of Technology in Sydney sicher, droht in den nächsten Jahrzehnten ein Angebotsdefizit. Davon könnte das Unternehmen besonders stark profitieren, schließlich zählen die Amerikaner zu den Hauptproduzenten von Phosphat. Der hohe Umsatzanteil sorgt für eine große Portion Fantasie.

Auf Seite 2: Agrarpreise im Fokus

Agrarpreise im Fokus

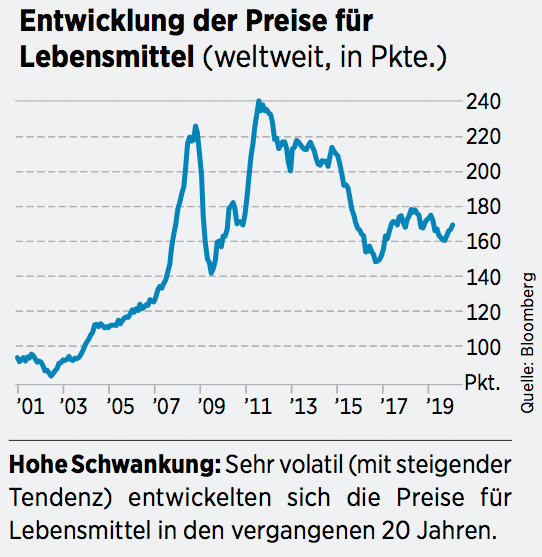

Wer sich für die Branche interessiert, muss auch stets die Entwicklung der Preise von Agrargütern wie Weizen, Mais oder Soja im Auge haben. Sinken die Werte, wird weniger produziert, und damit nimmt auch die Nachfrage nach Düngemitteln ab. Charttechnisch sieht es hier zumindest nach einer Bodenbildung aus.

Von anziehenden Agrarpreisen würde besonders der Platzhirsch Nutrien profitieren, der bei den Düngern Stickstoff und Kali dick im Geschäft ist. Die aus der Fusion von PotashCorp und Agrium entstandene neue Nummer 1 im Düngergeschäft könnte durch Synergieeffekte bis zu 600 Millionen US-Dollar jährlich einsparen. Das Besondere an Nutriens Geschäftsmodell ist die vertikale Integration. So produziert der Konzern den Dünger nicht nur, sondern verkauft ihn auch, und zwar über sein eigenes Filialnetz. Mit einer prognostizierten Dividendenrendite von 3,3 Prozent ist die Aktie auch für Dividendenfans interessant.

Gescheiterte Übernahme

Den Aktionären von K + S wird der Name PotashCorp noch lange in Erinnerung bleiben: Der kanadische Konzern wollte die Kasseler im Jahr 2015 für 42 Euro je Aktie übernehmen. Doch die Übernahme platzte, der Kurs brach daraufhin ein. Heute notiert die Aktie knapp 60 Prozent unterhalb des Übernahmeangebots. Hinzu kamen Zwangspausen im Werk Werra aufgrund des niedrigen Wasserpegels. Nach einer zähen Übergangszeit könnte es für den Konzern in den kommenden Jahren aber endlich wieder rund laufen. So verringert K + S mit seinem neuen Werk in Kanada die Abhängigkeit von seinen deutschen Produktionsstandorten. Da die Belastungen aus dem Werksbau nun entfallen, wurden den Aktionären überdies ab 2019 positive freie Cashflows versprochen.

Analysten scheinen die Zuversicht zu teilen. So liegen die Schätzungen für den Gewinn pro Aktie für das Jahr 2019 bei 1,20 Euro. Für 2020 wird ein Gewinn von 1,69 Euro prognostiziert - verglichen mit 0,22 Euro im Jahr 2018 ein stattlicher Zuwachs. Stimmen die Prognosen, sind bei der Aktie deutlich höhere Kurse drin. Der Turnaround-Kandidat ist nichts für schwache Nerven, könnte aber zum erneuten Übernahmekandidaten werden.

Klar ist: Tendenziell sollte der Bedarf an Düngemitteln stetig zunehmen. Die Aktien der Unternehmen in dieser Branche sind schon sehr tief gefallen. Wer sich geschickt positioniert, dem könnten Aktien aus der Düngerbranche noch viel Freude bereiten. Allerdings sollten Anleger Geduld mitbringen.