Mein Konto

Mein Konto

Bücher, CDs und Vinyl: Was für viele nach gestern klingt, ist für diesen profitablen Nischenplayer das Fundament einer beeindruckenden Erfolgsgeschichte. Während die Giganten der Branche sich bekämpfen, verdient dieses mittelständische Medienhaus dort Geld, wo andere längst aufgegeben haben – und lässt seine Aktionäre mit einer satten Ausschüttung daran teilhaben.

Das Erfolgsgeheimnis sind ein guter Einkauf, eine straffe Produktion und tiefe Kosten. Mit diesen Bausteinen konnte die kleine Medienfirma Edel den starken Gegenwind im Musikgeschäft zur Jahrtausendwende überstehen. Nun hat das Unternehmen in seinen Nischen eine gute Marktstellung erreicht, profitiert dabei auch als Fullservice-Anbieter von der Konzentration in der Branche.

Der Ursprung und auch der Schwerpunkt von Edel ist das Musikgeschäft. Begonnen hatte das Unternehmen mit dem Mailorder-Versand von Filmmusik. Heute ist die Aufstellung viel breiter. Es gibt eigene Labels, die Künstler aus verschiedenen Genres vermarkten. Dabei hat sich Edel auf bekannte Künstler ausgerichtet, die, etwa wie Deep Purple, bei den großen Labels nicht gefragt sind, aber eine große Fangemeinde haben. Neben dem Musikbereich, der rund 80 Prozent des Geschäfts ausmacht, verlegt das Unternehmen auch noch Bücher und betreibt eine Home-Entertainment-Abteilung.

Zusätzlich zur Vermarktung der eigenen Produkte hat Edel hochwertige Produktions- und Logistikkapazitäten aufgebaut. So ist das Unternehmen etwa weltweit der größte Hersteller von Schallplatten, die ja eine Renaissance erleben. Neben der physischen Herstellung von Platten, Büchern, CDs oder DVDs organisiert Edel auch den digitalen Vertrieb, arbeitet dort also mit den großen Plattformen wie Amazon, Spotify oder Apple zusammen. Dieses Produktions- und Vertriebsgeschäft für Dritte steuert gut die Hälfte des Umsatzes bei. Und in diesem Geschäft dürften die Markteintrittsbarrieren ziemlich hoch sein. Weil die Nachfrage nach Musik weiterhin wächst, stehen die Chancen nicht schlecht, dass sich die Nische von Edel vergrößert.

Ein weiterer Wachstumsmotor sind Übernahmen. Oft finden kleine Medienfirmen keine Nachfolger oder haben Größenprobleme. Dadurch kann Edel günstig einkaufen. Das eigene Herstellungs- und Vermarktungs-Know-how bietet dann das Potenzial, die eingekauften Medienrechte besser an den Mann zu bringen.

Wachstum & Dividende

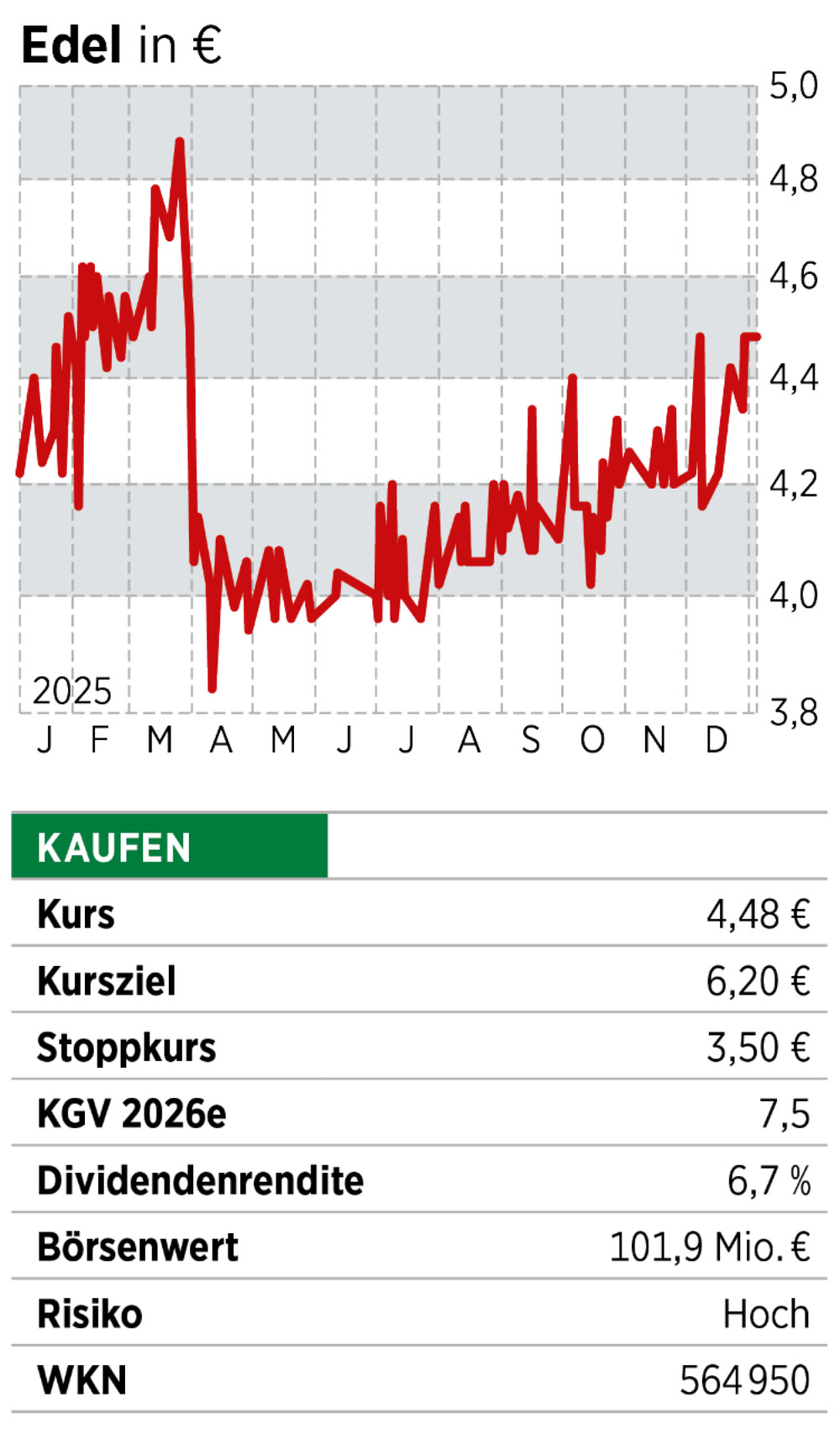

In den vergangenen Jahren ist es dem Unternehmen gelungen, das Geschäft zu steigern. Auch im gerade abgelaufenen Geschäftsjahr 2024/25 (endete am 30. September) beträgt das Plus 3,6 Prozent. Weil das Unternehmen seine Kosten im Griff hat, steigt der Gewinn überproportional, die operative Marge ist zweistellig.

Für das abgelaufene Geschäftsjahr schlägt das Unternehmen eine unveränderte Dividende von 30 Cent vor, die Ende März gezahlt werden soll. Die Aktie bietet eine Rendite von 6,7 Prozent. Die Dividendenhöhe ist ausbaufähig, weil die Gewinnsteigerung hier nicht abgebildet ist. Setzt sich die Gewinnentwicklung aber fort, könnte es für das laufende Geschäftsjahr einiges mehr werden.

Lesen Sie auch:

BioNTech-Rivale mit Mega-Kurssprung: Beginnt das Impfstoff-Rennen von vorne?

Oder:

Fast 175 Prozent Plus seit Mai! Das ist Deutschlands erfolgreichstes IPO