Mein Konto

Mein Konto

Mit Bank-Aktien war schon seit langer Zeit an der Börse keinen Staat mehr zu machen. Deutlich macht das unter anderem der MSCI World Banken Index. Denn dieser notiert auf Euro-Basis derzeit sogar niedriger als vor 20 Jahren.

Warum es nicht läuft für die Anteilsscheine vieler Kreditinstitute hat neben dem Niedrigzinsumfeld auch viel mit disruptiven Prozessen zu tun. Denn das Aufkommen von Finanz-Technologie-Unternehmen stellt für die alten Branchenvertreter eine große Herausforderung dar, auf die sie oft keine überzeugenden Antworten finden.

Allerdings ist längst auch nicht alles schlecht, was in dem Sektor passiert. Ausgewählte Bankaktien befinden sich sogar auf Rekordjagd mit ihren Kursen. Und in den USA beispielsweise verdienen etliche Kreditinstitute wahrlich nicht schlecht.

Selbst in Europa gibt es Hoffnungsschimmer. Die von den drei Geldhäusern Credit Suisse, BNP Paribas und BBVA (Banco Bilbao Vizcaya Argentaria) am Mittwoch vorgelegten Geschäftszahlen für das zweite Quartal 2019 sind jedenfalls besser und teilweise sogar deutlich besser als erwartet ausgefallen.

Passend dazu hat das Morgan Stanley Global Financials Team jüngst erstmals eine Studie mit den globalen Top-Picks aus dem Bankensektor vorgelegt. Darin enthalten sind jene Aktien von Banken, von denen die Analysten bei der US-Investmentbank am stärksten überzeugt sind. Konkret trauen sie diesen Werten auf Sicht von drei bis sechs Monaten eine Outperformance unter den mehr als 180 abgedeckten Bankaktien zu.

Nach Einschätzung der Analysten verfügen diese Titel auch über potenzielle Katalysatoren, welche die Notierungen ankurbeln könnten. Wir stellen aus dieser Liste fünf Favoriten vor, die laut den Kurszielen von Morgan Stanley über 31 Prozent bis 47 Prozent Luft nach oben haben gemessen an den aktuellen Notierungen.

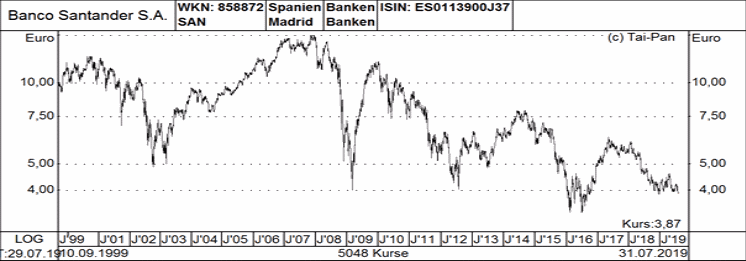

Banco Santander-Aktie

Eines der Mitglieder in der globalen Bankaktien-Favoritenliste von Morgan Stanley ist die Banco Santander. Im Basis-Szenario können sich die zuständigen Analysten hier einen Anstieg bis auf 5,30 Euro vorstellen. Das verspricht im Falle einer Zielerreichung gemessen an der aktuellen Notiz von 3,87 Euro die Chance auf einen Anstieg von fast 37 Prozent.

Sollte es besonders gut laufen, seien bei dem spanischen Kreditinstitut auch Notierungen von 7,00 Euro drin, wie es weiter heißt. Im Negativfall sei allerdings ein Rückfall bis auf 3,80 Euro einzukalkulieren. Während das Basisszenario vor allem auf positive Effekte durch Kostensenkungen (eine Milliarde Euro in Europa) setzt, unterstellt das optimistische Szenario ein anhaltendes Wachstum in Spanien und der pessimistische Fall ausbleibende Impulse auf dem Heimatmarkt.

Der Kurs dieses Titels kommt aus Sicht von Morgan Stanley nicht zuletzt deshalb nicht in Schwung, weil am Markt die Meinung vorherrsche, dass die Kernkapitalquote zu gering ist. Die Analysten bei der US-Investmentbank gehen aber von positiven Überraschungen beim Kapitalaufbau aus. Bis zum Jahresende geht man bei der Kernkapitalquote CET1 von einem Stand von 11,4 Prozent aus. Zuversichtlicher als der Markt sei man auch mit Blick auf den erwarteten Geschäftsverlauf in den USA und in Brasilien.

Die Schätzung zum Gewinn je Aktie unterstellt für 2019 einen Wert von 0,49 Euro. Daraus ergibt sich ein geschätztes KGV von 7,9. Die Dividendenrendite taxiert man für das laufende Geschäftsjahr auf rund 5,7 Prozent. Von 2018 bis 2021 unterstellt Morgan Stanley außerdem beim Umsatz einen Anstieg von im Schnitt drei Prozent p.a. und beim Gewinn je Aktie von acht Prozent p.a.

Im zweiten Quartal 2009 hat Banco Santander im Übrigen weniger verdient. Hohe Restrukturierungskosten für die Geschäfte in Spanien und Großbritannien belasteten das Ergebnis. Gleichwohl verdiente das Institut mehr als erwartet.

Charttechnik

Wie bei den meisten großen europäischen Kreditinstituten üblich, sieht das Chartbild bei Banco Santander ernüchternd aus. Auf Sicht der vergangenen 20 Jahre stehen Verluste zu Buche, das Rekordhoch von 14,00 Euro vom 31. Oktober 2007 ist meilenweit entfernt und die aktuell gültigen Kurse von 3,87 Euro entsprechen einem neuen Jahrestief. Sollte jetzt auch noch das Vorjahrestief von 3,86 Euro fallen, droht ein Test des Tiefs aus dem Jahr 2016 von 3,30 Euro.

Profil

Banco Santander ist eine spanische Universalbank. Die Bank ist im Privat- und Firmenkundengeschäft tätig. Für Privatkunden und kleinere Firmen bietet das Unternehmen neben dem täglichen Zahlungsverkehr auch Kreditkarten, Konsumkredite, Darlehen oder Geldanlagen. Für größere Unternehmen stellt das Bankinstitut Beratung, Cash Management, Risk-Management oder auch Vermögensverwaltung zur Verfügung. Das Netzwerk der Gesellschaft besteht aus etwa 15.000 weltweiten Niederlassungen.

Die Bank fokussiert ihre Aktivitäten auf 10 Kernmärkte: Spanien, Deutschland, Polen, Portugal, Großbritannien, Brasilien, Mexiko, Chile, Argentinien und die USA. Darüber hinaus ist sie jedoch auch in weiteren Ländern tätig. Gemeinsam mit Elavon, einem Anbieter für internationale Zahlungsabwicklung, betreibt Banco Santander ein Joint Venture für Einzelhändlerdienste in Spanien, welches die Verantwortung für Santanders Handelskunden in Spanien übernimmt. 2017 übernahm die Großbank den angeschlagenen Konkurrenten Banco Popular Espanol.

Unicredit-Aktie

Aus Italien ist mit der Unicredit ebenfalls ein Kreditinstitut in der globalen Bankaktien-Favoritenliste von Morgan Stanley enthalten. Grundsätzlich beträgt das Kursziel in diesem Fall 15,50 Euro. Das heißt, bei einem aktuellen Kurs von 10,656 Euro winkt ein Plus von 45,5 Prozent für den Fall, dass die Rechnung aufgeht.

Sollte es besonders gut laufen, dann sind auch 19,00 Euro drin, so das Urteil. Im Negativfall seien jedoch auch Notierungen von 7,00 Euro nicht auszuschließen. Letzteres wäre dann zu befürchten, wenn die italienische Wirtschaft schlapp machen sollte.

Die Kursschwäche bei diesem Wert in den vergangenen Jahren erklären die zuständigen Analyten unter anderem mit den starken Schwankungen bei den italienischen Staatsanleihen und dem damit allgemein einhergehenden negativen Standing für Assets aus Italien. Außerdem gebe es regulatorische Herausforderungen, die sich nicht zuletzt auch auf die Kapitalanforderungen erstrecken.

Morgan Stanley ist aber der Ansicht, dass die Unicredit schon nennenswerte Fortschritte beim Abbau der faulen Kredite erzielt hat und hier auch weiterhin vorankommen dürfte. Außerdem sei die Bewertung sehr niedrig. Bei einem Kurs-Buchwert von rund 0,5 für 2019 steckten schon viele der Risiken in den Kursen drin.

Für potenzielle Kurskatalysatoren hält man hier die Bekanntgabe der Zweitquartalszahlen am 07. August, den Zinsentscheid der EZB am 12. September sowie den Investorentag der Unicredit am 03. Dezember, bei dem neuen Zielvorgaben für den Zeitraum bis 2023 zu erwarten sind.

Die Schätzungen für den Gewinn je Aktie in diesem Jahr sehen 1,62 Euro vor. Daraus ergibt sich ein KGV von 6,6. Die Dividendenrendite sieht man im laufenden Geschäftsjahr bei 4,3 Prozent. Den weiteren Prognosen zufolge dürfte der Umsatz bis 2021 weitgehend stagnieren, beim Ergebnis je Aktie gemessen ab 2018 soll aber ein Anstieg von im Schnitt 14 Prozent p.a. herausspringen.

Charttechnik

Der Aktienkurs der Unicredit gleicht einem ziemlichen Jammertal. Schließlich ist die Notiz von April 2007 bis Juli 2016 von 384,75 Euro bis auf 8,78 Euro abgestürzt. Immerhin gibt es derzeit aber einen kleinen Hoffnungsschimmer. Dieser besteht darin, dass das letztgenannte Tief späteren Tests standgehalten hat und solange das so bleibt besteht die Hoffnung auf eine Bodenbildung in diesem Bereich, auf die dann eventuell irgendwann später eine nennenswerte Erholung folgt. Alktuell lässt das Chartbild grundsätzlich betrachtet aber noch zu wünschen übrig.

Profil

UniCredit S.p.A. ist die Holding einer italienischen, international agierenden Finanzgruppe, die im In- und Ausland umfangreiche Bankdienstleistungen anbietet. Entstanden aus der Fusion von Credito Italiano mit mehreren anderen italienischen Banken, unterhält es heute eines der größten europäischen Finanznetzwerke. UniCredit bietet das volle Spektrum des Privatkunden- und Firmenkundengeschäfts mit Kontenverwaltung, Zahlungsverkehrsabwicklung, Vermögensverwaltung sowie Investment Banking und Management.

2005 übernahm die UniCredit S.p.A. den deutschen Hypothekenspezialisten HVB und damit auch deren Tochter Bank Austria. Damit gelang der Unicredit als erster ausländischer Bank der Aufkauf einer deutschen Bank. Er erfolgte in Form einer freundschaftlichen Übernahme mittels Aktientausch. Die ehemalige Hypovereinsbank ist heute als UniCredit Bank aktiv und bietet Finanzdienstleitungen für Privat- und Geschäftskunden und Vermögensverwaltung. Die Gruppe besitzt 8.500 Niederlassungen in Europa. Neben Italien liegt dabei ein Fokus auf Mittel - und Osteuropa. Darüber hinaus unterhält die Bank Niederlassungen oder Beteiligungen in Nord - und Südamerika, Australien, Südafrika und Asien.

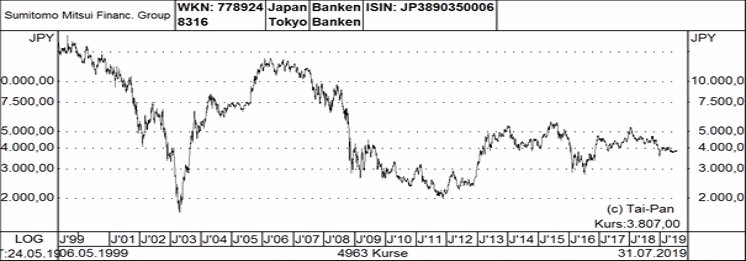

Sumitomo Mitsui Financial Group-Aktie

Den dritten Wert, den wir aus der globalen Bankaktien-Favoritenliste von Morgan Stanley vorstellen, heißt Sumitomo Mitsui Financial Group. Das japanische Finanzinstitut ist im Zuge einer Übergewichten-Empfehlung mit einem Kursziel von 5.000 japanischen Yen versehen. Damit winken hier im Erfolgsfall Kursgewinne von 31,3 Prozent gemessen an den aktuellen Notierungen von 3,807 Yen.

Die Lethargie beim Aktienkurs in den vergangenen Jahren erklärt man auch damit, dass der Markt daran zweifelt, woher künftig weiteres Potenzial kommen soll, nachdem der bisherige Restrukturierungsplan weitgehend abgearbeitet ist. Außerdem seien sich die Anleger nicht im Klaren darüber, wie es konkret mit den künftigen Kapitalrückführungen an die Aktionäre aussehe.

Morgan Stanley ist aber zuversichtlich, was das Potenzial in Bezug auf weitere Steigerungen der Aktionärsrenditen angeht. Nachdem im Geschäftsjahr 2018/19 (31. März) das in der Mittelfristplanung festgelegt Ziel einer Kernkapitalquote nach CET1 von 10 Prozent erreicht wurde, könne sich das Institut nun bei der Verwendung des Bilanzgewinns auf Zahlungen nun die Anleger und auf Finanzierung von Wachstumsinvestitionen fokussieren.

Neben Dividendenerhöhungen sei für die Fiskaljahre 2020/21 und 2021/22 mit Aktienrückkäufen im Volumen von jeweils 100 Milliarden Yen zu rechnen. Den Total Shareholder Return im Geschäftsjahr 2021/22 taxiert man auf 53 Prozent verglichen mit 44 Prozent im Geschäftsjahr 2018/19.

Positive Effekte aufgrund von Restrukturierungen könnten sich noch aus der Konsolidierung von BTPN und erwarten Restrukturierungseffekten im Asset-Management-Geschäft ergeben. Gehe die Rechnung nicht auf, seien auch Notierungen von 3.300 Yen vorstellbar, bei einer besonders positiven Entwicklung könnte es aber auch zu einem Kursanstieg bis auf 6,100 Yen kommen.

Morgan Stanley kalkuliert hier für 2019 mit einem Ergebnis je Aktie von 494,92 Yen. Daraus ergibt sich ein geschätztes KGV von 7,7. Die Dividendenrendite gibt man mit 4,7 Prozent an. Von Umsatzwachstum gehen die Analysten derzeit nicht aus, beim Gewinn je Aktie unterstellt man von 2018 bis 2021 einen leichten Anstieg von im Schnitt zwei Prozent p.a.

Charttechnik

Bei der Sumitomo Mitsui Financial Group ist das Chartbild geprägt von einem Absturz nach der Jahrestausendwende, einem starken Anstieg ab 2003 und einem erneuten herben Rückschlag ab der Finanzkrise im Jahr 2007. In den vergangenen Jahren hat sich ein Seitwärtstrend etabliert, der momentan auch noch als völlig intakt einzustufen ist.

Profil

Die Sumitomo Mitsui Financial Group ist ein Teil der Sumitomo Group und sie zählt als Holdingcompany mit ihren Tochtergesellschaften zu den größten Banken Japans. Zum Unternehmen gehören die Tochtergesellschaften Sumimoto Mitsui Banking Corporation (SMBC), Ceydna, Sumimoto Mitsui Card Company, SMBC Consumer Finance, SMBC Friend Securities, SMBC Nikko, SMBC Mitsui Auto Services und Daiwa SB Investments. Die Gesellschaft bietet eine breite Palette von Bankgeschäften an, Kreditkarten, Leasing, Finanzinformationen, Wertpapiere und anderen Finanzdienstleistungen.

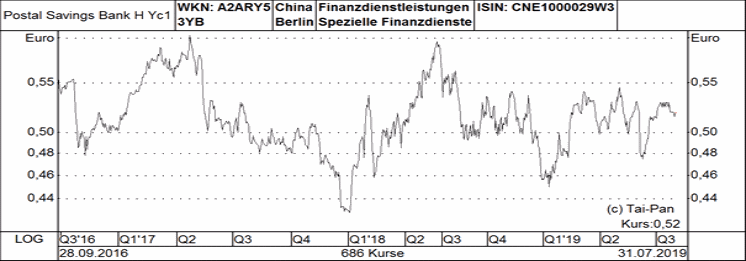

Postal Savings Bank of China-Aktie

Der vierte von uns aus der globalen Bankaktien-Favoritenliste von Morgan Stanley herausgepickte Titel stammt mit der Postal Savings Bank of China aus dem Reich der Mitte. Das Übergewichten-Votum ist mit einem Kursziel von 6,00 Hongkong-Dollar ausgestattet. Gemessen an der aktuellen Notiz von 4,57 Hongkong-Dollar ergibt sich daraus ein Aufwärtspotenzial von 31,3 Prozent.

Mit Blick auf das positive Anlageurteil ist von einem großen Wachstumspotenzial die Rede, denn es gebe Umsatzsteigerungsmöglichkeiten durch Cross-Selling und Synergien mit der Postgruppe. Zudem könnten die Franchise-Stores des Konzerns weitere Genehmigungen zur Bewilligung von Krediten erhalten. Lobend Erwähnung findet auch der geringe Anteil an notleidenden Krediten und einer sehr guten Deckung dieser faulen Kredite. Hinzu komme die Chance auf eine nachhaltige und langfristige Steigerung der Eigenkapitalrendite.

Die Schätzungen von Morgan Stanley zum Gewinn je Aktie bei der Postal Savings Bank of China beinhalten für 2019 einen Wert von 0,80 Hongkong-Dollar. Das ist gleichbedeutend mit einem geschätzten KGV von 5,7. Die Dividendenrendite sieht man für das laufende Jahr bei 5,2 Prozent. Die Bewertungen sind somit optisch betrachtet attraktiv.

Die Geschäftsaussichten stuft man als ebenfalls recht vorteilhaft ein. Beim Umsatz steht von 2018 bis 2021 ein Wachstum von im Schnitt sechs Prozent p.a. in der Kalkulationstabelle und beim Ergebnis je Aktie ein Zuwachs von durchschnittlich elf Prozent p.a.

Als mögliche positive Kurskatalysatoren kommen laut den Analysten die Ergebnisvorlage zum abgelaufenen Quartal im August in Frage sowie ein Listung der A-Aktien, bei dem voraussichtlich 20 Milliarden Yuan durch die Ausgabe von bis zu 5,948 Milliarden Aktien aufgenommen werden dürften.

Charttechnik

Die Aktien der Postal Savings Bank of China sind erst seit September 2016 an der Hongkonger Börse gelistet. Seitdem handelte der Titel in einer relativ überschaubaren Spanne, die von 0,43 bis 0,60 Hongkong-Dollar reicht. Derzeit bewegt sich die Notiz in etwa in der Mitte dieser Bandbreite, so dass der aufgebaute Seitwärtstrend völlig intakt ist. Gegenüber dem Ausgabepreis von 4,76 Hongkong-Dollar ergibt sich derzeit ein leichter Abschlag.

Profil

Die Postal Savings Bank of China (PSBC) ist eine führende große Retailbank in China. Sie konzentriert sich auf die Erbringung von Finanzdienstleistungen für Gemeinden, kleine und mittlere Unternehmen sowie "Landwirtschaft, ländliche Gebiete und Landwirte" und setzt sich dafür ein, die finanziellen Bedürfnisse der Kunden während der wirtschaftlichen Transformation Chinas zu decken. Inzwischen unterstützt PSBC auch aktiv Großkunden und Großprojekte.

Die Gesellschaft verfügt über rund 40.000 Filialen und 584 Millionen Privatkunden. Man offeriert ein umfassendes E-Banking-System, Online-Banking, Mobile Banking, Self-Service-Banking, Telefonbanking, Fernsehbanking und "Micro-Banking".

ICICI Bank-Aktie

Als fünften und letzten Wert aus der globalen Bankaktien-Favoritenliste von Morgan Stanley stellen wir in diesem Beitrag die ICICI Bank vor. Dem indischen Kreditinstitut trauen die Analysten in ihrem Basisszenario einen Anstieg auf 625 indische Rupie zu. Aktuell kostet der Titel 424,60 Rupie. Das bedeutet, laut der US-Investmentbank hat dieser Titel 47,2 Prozent Luft nach oben.

Zu dem Titel heißt es allgemein, am Markt gebe es gewisse Vorbehalte, weil der Kurs in der jüngeren Vergangenheit bereits recht gut gelaufen ist. Doch aus der Sicht von Morgan Stanley übersehe man dabei, dass es zuvor jahrelang nur seitwärts gegangen sei mit den Notierungen. So gesehen sei noch längst nicht davon zu sprechen, dass hier eine überkaufte Ausgangslage bestehe.

Wichtiger sei es zu erkennen, dass der Wert lange eine im Vergleich mit anderen Banken aus den Schwellenländern schlechtere Wertentwicklung gezeigt habe. Die zuletzt zu beobachtende Stärke könnte auch deshalb anhalten, weil sich die Asset-Qualität jetzt zügig normalisieren sollte und bald das erste Jahr mit deutlich niedrigeren Kreditkosten und einer anhaltender Stärke beim Betriebsergebnis vor der Rückstellung winkt.

Die Bewertung des Titels sei im Vergleich zu anderen indischen Finanzwerten attraktiv und der Anteil ausländische Investoren bewege sich weiterhin auf einem 15-Jahres-Tief. Die Bilanz von ICICI sei gemessen am Kapital, der Liquidität sowie der Asset-Qualität stark und zusammen mit sich verbessernden Erträgen ergebe sich ein bedeutendes Aufwärtspotenzial für den Aktienkurs, so das Urteil.

Die Schätzung für den Gewinn je Aktie im Geschäftsjahr 2019/20 (11. Juli) beträgt 26,66 Rupie. Damit beläuft sich das geschätzte KGV auf 15,9. Die Dividendenrendite taxiert man auf 1,3 Prozent. Zu den Aussichten beim Gewinn je Aktie von 2019 bis 2022 gibt es keine Angabe. Das Umsatzwachstum beziffert Morgan Stanley aber auf im Schnitt 18 Prozent p.a. für den genannten Zeitraum.

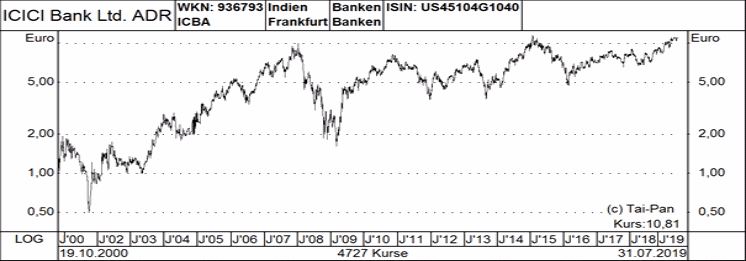

Charttechnik

Deutlich besser als bei den meisten europäischen Banken fällt das langfristige Chartbild bei der ICICI Bank aus. Seit Anfang 2008 kam der Kurs in Euro gerechnet zwar auch nicht mehr entscheidend voran. Gegenüber dem Tief von 0,50 Euro vom September 2001 ergibt sich aber ein sehr deutlicher Anstieg. Und der Titel ist auch nicht allzu weit entfernt vom Rekordhoch von 11,52 Euro vom Januar 2015, wobei ein Sprung über diese Marke ein charttechnisch klar prozyklisches Kaufsignal wäre.

Profil

Die ICICI Bank Ltd. gehört zu den größten Privatkundenbanken Indiens. Die Bank ist in 17 Ländern vertreten und besitzt Tochtergesellschaften in Großbritannien, Russland und Kanada. Filialen befinden sich unter anderem in Singapur, Hongkong, Sri Lanka und Dubai. Niederlassungen der ICICI-Bank gibt es in den USA, den Vereinigten Arabischen Emiraten, China, Südafrika, Thailand, Malaysia und Indonesien.

Das Institut bietet Geschäfts- und Privatkunden über zahlreiche Absatzkanäle, ein weites Filialnetz und weltweit agierende Tochtergesellschaften ein umfangreiches Angebot an Finanzprodukten und -dienstleistungen in den Bereichen Investment Banking, Versicherungen, Venture Capital und Asset Management.