Mein Konto

Mein Konto

Die Volkswirte der Commerzbank waren bisher skeptisch, ob die US-Wirtschaft aufgrund der erwarteten Zollbelastungen ihr Wachstumstempo in 2026 halten kann. Doch nun haben die Experten ihre Prognosen stark überarbeitet. Für Deutschland dagegen sehen sie schwarz.

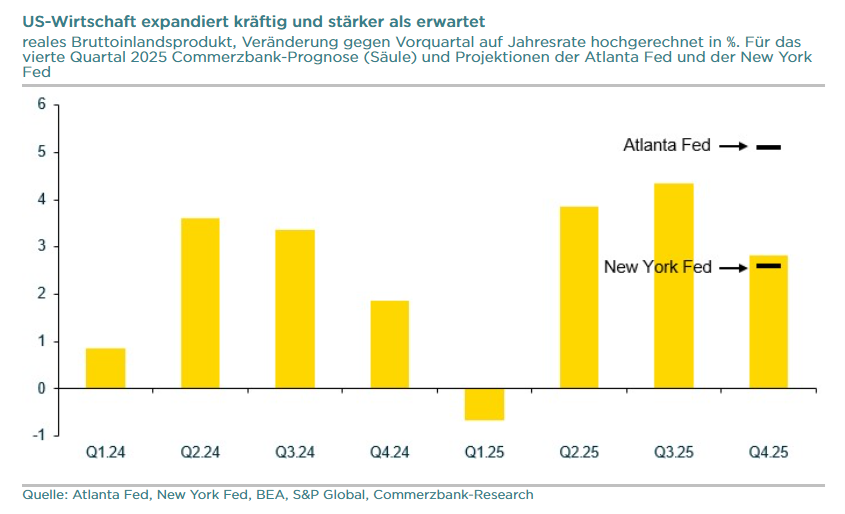

Als Donald Trump im April 2025 sein Zollregime verkündete, waren sich die Ökonomen einig: Das werde nach hinten losgehen, weil Einfuhrzölle vor allem die US-Verbraucher belasten und die Wirtschaft womöglich sogar abwürgen würden. Neun Monate später läuft die US-Wirtschaft weiterhin deutlich besser als von vielen Ökonomen erwartet. Trotz der wirtschaftlichen Haken, die Donald Trump nicht nur beiden Zöllen, sondern zuletzt auch bei den Zinsen oder am Immobilienmarkt schlägt.

Chefvolkswirt zeigt sich überrascht

Das überrascht viele Volkswirte. Auch der Commerzbank-Chefvolkswirt Jörg Krämer muss zugeben, dass die jüngsten Zahlen eine klare Sprache sprechen, wie er in einem Marktkommentar vom Freitag konstatiert: „Konnte man das Wachstum von fast vier Prozent im zweiten Quartal 2025 noch als Gegenbewegung auf das schwache erste Quartal abtun, so wurde kurz vor Weihnachten für das dritte Quartal sogar ein Plus von 4,3 Prozent gemeldet“, fasst es Chefvolkswirt Jörg Krämer in seinem Report zusammen. Für das vierte Quartal 2025 lägen wegen des zeitweiligen "Shutdowns" zwar erst relativ wenige Daten vor. Anber auch sie zeigten erneut ein kräftiges Wachstum an. „Diese starke Entwicklung im zweiten Halbjahr hat selbst uns überrascht“, gibt Krämer zu, „auch wenn wir von Anfang an darauf hingewiesen hatten, dass die Zölle das Wachstum nur dämpfen, aber keinen Einbruch auslösen dürften.“

Dass die US-Konjunktur so robust bleibt, erklärt Krämer mit drei Faktoren:

Die Zölle haben die Wirtschaft weniger belastet als gedacht

Die Unternehmen hatten viele Importe vor dem Inkrafttreten der Zölle ins Land geholt, mussten ihre Preise daher nicht sofort anheben und konnten die Anpassung zeitlich strecken. „Noch wichtiger war vermutlich, dass der tatsächlich gezahlte Zoll deutlich geringer ausfiel als vermutet“, erklärt Krämer. Schätzungen waren auf Basis der Importstruktur von 2024 von einem Durchschnittszoll von 17 bis 24 Prozent ausgegangen. Setze man aber nun die gezahlten Zölle ins Verhältnis zu den erfassten Importen, ergebe sich nur noch ein durchschnittlicher Satz von gut zehn Prozent.

Das liege daran, dass vielen Unternehmen Ausnahme- und Übergangsregeln für Güter eingeräumt worden seien, die nur schwer durch US-Produkte ersetzt werden können. „Außerdem wird inzwischen ein größerer Teil der Importe aus Mexiko und Kanada zollfrei eingeführt.“ Das seien „immerhin rund 27 Prozent der Gesamteinfuhren“.

Insgesamt habe die Zollbelastung für die amerikanischen Kunden bei rund 0,8 Prozent des BIP gelegen. „Dies ist zu wenig, um die US-Wirtschaft in eine Krise zu stürzen. Schließlich ist diese zuletzt nominal mit über fünf Prozent pro Jahr gewachsen“, bilanziert die Commerzbank.

KI-Investitionen kamen zum richtigen Zeitpunkt

Donald Trump habe mit seinem Timing bei den Zollerhöhungen aber auch ein wenig Glück gehabt, glaubt die Commerzbank. Denn diese fielen in einen Zeitraum, indem die Technologieriesen in den USA ihre Investitionen in Künstliche Intelligenz massiv erhöhten. „In realer Rechnung legten die Investitionen in IT im dritten Quartal um 18,6 Prozent gegenüber dem Vorjahresquartal zu, die in Software um 12,3 Prozent“, schreibt die Commerzbank. Die Wachstumsraten hätten sich damit binnen Jahresfrist verdoppelt und in den ersten drei Quartalen 2025 insgesamt 0,8 Prozentpunkte zum durchschnittlichen Wirtschaftswachstum von 2,5 Prozent beigetragen. Dies habe „rein rechnerisch den Bremseffekt der Zollerhöhungen kompensieren können“, erklärt die Commerzbank.

Finanzierungsbedingungen sind günstig

Der dritte Grund für die anhaltend gute US-Konjunktur seien die deutlich verbesserten Finanzierungsbedingungen im Land. „Zwar sind die Leitzinsen immer noch recht hoch, doch schieben niedrige Risikoprämien, steigende Aktienkurse und der schwächere Dollar die Wirtschaft an“, stellt Chefvolkswirt Krämer fest. Dies belege auch der FCIG-Indikator der US-Notenbank (Abkürzung für Financial Conditions Impulse on Growth).

Überraschend geringer Preisdruck

Überrascht zeigt sich der Commerzbank-Ökonom davon, dass die Inflationsrate trotz des kräftigen Wachstums immer noch eher gering ausfällt. Der Verbraucherpreisindex stieg im Dezember gerade mal um 2,7 Prozent, damit lag die Inflationsrate sogar etwas niedriger als die 2,9 Prozent vom Dezember 2024, als die Zölle noch gar nicht erhöht worden waren. Dies habe einerseits an den oben genannten Effekten gelegen, die dafür sorgten, dass die Zölle am Ende gar nicht so hoch ausgefallen sind, wie zuvor berechnet.

„Andererseits mehren sich die Anzeichen, dass die US-Wirtschaft wieder in eine Phase höherer Produktivitätsgewinne eingetreten ist“, erklärt die Commerzbank. Die Arbeitsproduktivität nahm demnach im dritten Quartal um 4,9 Prozent zu, nach 4,1 Prozent im zweiten. „Dies ist deutlich mehr als die 1,7 Prozent, die zwischen 2007 und 2024 gemessen wurden.“ Auch für das vierte Quartal zeichne sich wieder eine kräftige Produktivitätsentwicklung ab. Diese sei jedoch noch nicht auf etwaige KI-Effekte zurückzuführen, dafür sei es „noch zu früh“.

Anhebung der Wachstumsprognose

Aufgrund der besseren Rahmenbedingungen für die US-Wirtschaft und den wohl noch längere Zeit wirkenden günstigen Finanzierungsbedingungen „heben wir unsere Prognose für das Wachstum in diesem Jahr deutlich von 2,2 Prozent auf 2,7 Prozent an.“

Für die Finanzmärkte habe diese Prognose zwei Effekte, schreibt Krämer. Da das dargestellte Szenario keine Änderungen für die Geldpolitik der Fed bedeute, erwarte man weiterhin, „dass sich der Dollar wegen der Erosion der Unabhängigkeit der Fed bis zum Jahresende auf 1,22 zum Euro abschwächt.“ Die Rendite zehnjähriger Staatsanleihen werde, so wie bisher prognostiziert, zum Jahresende 2026 bei 4,4 Prozent liegen (US-Treasuries) gegenüber 3,0 Prozent auf deutsche Bundesanleihen.

Empfindlicher Dämpfer für deutschen Wachstumsaussichten

Gleichzeitig zeigt sich Krämer von den Aussichten für die deutsche Wirtschaft enttäuscht. Der renommierte Ökonom kürzte am Freitag seine 2026er Wachstumsprognose für die deutsche Wirtschaft um ein Viertel von 1,2 auf nur noch 0,9 Prozent gesenkt. Zwar werde die deutsche Wirtschaft wegen der sehr expansiven Fiskalpolitik der Bundesregierung „in den kommenden Quartalen wohl weiter expandieren. Allerdings dürften die Zuwächse etwas verhaltener ausfallen als bisher von uns unterstellt, weil die Unternehmen über das Ausbleiben breit basierter Reformen enttäuscht sind und sich bei Investitionen weiter zurückhalten.“ Krämer verwies darauf, dass Frühindikatoren wie das Ifo-Geschäftsklima zuletzt wieder gefallen seien.

Wie gut verzinst ist eigentlich Ihr Notgroschen?

Kein Geld verschenken mit den Top-Zinsangeboten im Tagesgeld-Vergleich von BÖRSE ONLINE

Lesen Sie auch

Warren Buffett wäre bereit, „heute 100 Milliarden Dollar auszugeben“ – deshalb tut er es nicht

oder

Tagesgeld-Überraschung: Schon 13 Banken zahlen jetzt mehr als beim Festgeld