Mein Konto

Mein Konto

Wenn die Gier an den Märkten zunimmt, dann kommt die Überlegung bei vielen Anlegern auf, einen Wertpapierkredit aufzunehmen, um zu investieren. Doch ist das wirklich eine gute Idee? Und wann macht es auf Kredit zu investieren?

Das Investieren auf Kredit klingt für viele Anleger wie eine grundsätzliche falsche Sache, dabei wird beispielsweise im Immobiliensektor ständig mit Hebel gearbeitet. Doch ist das auch am Aktienmarkt eine gute Idee?

Mehr Rendite machen: Jetzt Portfolio mit Wertpapierkrediten hebeln?

Geht man davon aus, dass Anleger einen klassischen Wertpapierkredit für die Aktienanlage aufnehmen, dann lautet die Antwort nein. Denn die sogenannten Lombardkredite können in Phasen von Crashs zum Totalverlust in vielen Portfolios führen.

Beispielhaft würde ein Leverage von 50 Prozent dazu führen, dass bei einem Absturz der Märkte um 25 Prozent (klassischer Bärenmarkt) ein Verlust von der Hälfte des Eigenkapitals entsteht. Weiten sich die Verluste noch stärker aus, kann es sogar zur Zwangsliquidierung aller Positionen kommen, um die Schulden zu decken.

Hohe Zinsen sind ein Problem

Dementsprechend ist das Investieren mit Hebel, besonders mit Wertpapierkrediten, keine gute Idee. Primär im aktuellen Umfeld der hohen Zinsen lohnt sich ein solches Wagnis zusätzlich nicht.

So bietet etwa der Broker Scalable Capital seinen Kunden Wertpapierkredite ab 6,92 Prozent Zinsen im Jahr, wegen der aktuell hohen Raten der Europäischen Zentralbank. Bei 7,0 Prozent durchschnittlicher Rendite eines Weltportfolio p.a. zeigt sich allerdings: wirklich lohnenswert scheint es nicht das Risiko einzugehen.

Dann macht ein Wertpapierkredit Sinn

Trotzdem gibt es Situationen, in denen ein Kaufen von Aktien auf Kredit ein echter Hebel für das eigene Vermögen sein kann. Denn in Phasen des Crashs (und nicht des aktuellen Börsenbooms) können außerordentlich hohe Returns erzielt werden. Allerdings ist hier ein Kredit zur freien Verwendung häufig die bessere Form der Kapitalaufnahme statt eines Wertpapierkredites, da im Fall von Kursverlusten kein Margin-Call erfolgt.

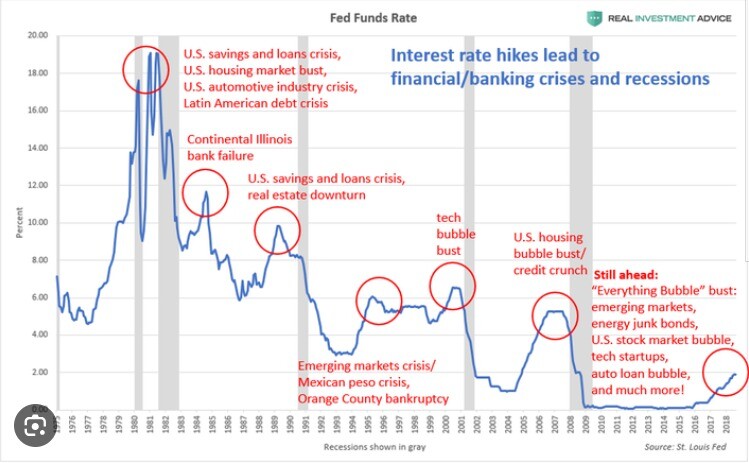

Auch um hohe Zinsen müssen sich Anleger in solchen Fällen selten Sorgen machen, denn häufig fällt ein Zusammenbruch an den Märkten mit sinkenden Zinsen zusammen:

Für die Mehrheit gilt: Finger weg

Unter dem Strich ist das Investieren auf Kredit allerdings nur für die wenigsten Menschen geeignet und für die Mehrheit der Anleger ein Spiel mit dem Feuer. Besonders in Boom Phasen wie jetzt sollten Sie sich deswegen nicht zur Aufnahme von Fremdkapital verleiten lassen.

Lesen Sie auch:

Oder:

Nach dem Börsen-Boom: Aktien von Alphabet, Microsoft, Allianz, LVMH, Linde und Co noch kaufen?