Mein Konto

Mein Konto

Der Konsum-Sektor hat schwere Zeiten hinter sich. Doch es gibt Anzeichen für Verbesserung, das sollte auch die Kurse treiben

Europas Konsumgütersektor steht Anfang 2026 vor besonderen Herausforderungen: Die Konsumlaune bleibt gedrückt, das Verbrauchervertrauen in der Eurozone verharrt bei minus 13,1 Punkten, in Deutschland fällt der Konsumklimaindex sogar auf minus 26,9 Punkte. Dennoch bieten gerade defensive Segmente wie Nahrungsmittel und Körperpflege sowie der Value-Retail-Bereich Stabilität in unsicheren Zeiten. Während viele Verbraucher sparen, profitieren preisbewusste Handelsmodelle und etablierte Markenartikler mit alltäglichen Produkten von einer anhaltenden Nachfrage. Der Economic Sentiment Indicator der EU liegt mit 96,8 weiterhin unter der Wachstumsschwelle — ein Umfeld, das selektive Chancen für Qualitätsunternehmen eröffnet.

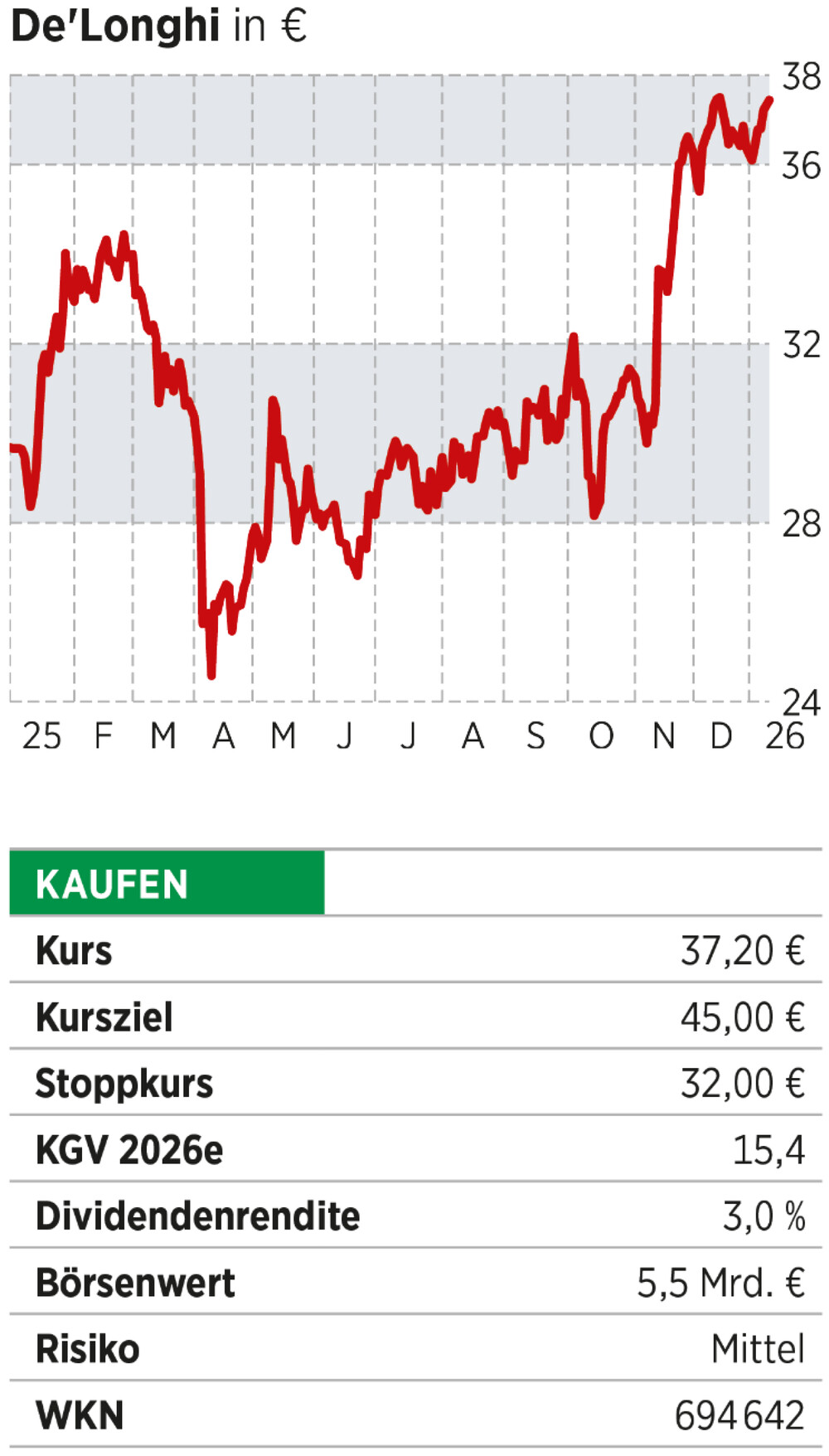

In diese Kategorie fällt ohne Frage der italienische Anbieter von Haushaltskleingeräten und Kaffeemaschinen De’Longhi. Mit Marken wie der namensgebenden De’Longhi, Kenwood, Braun sowie den Premium-Profis La Marzocco und Eversys besetzt das Unternehmen sowohl das breite Konsumgütersegment als auch die anspruchsvolle Nische hochwertiger Kaffeezubereitung. In diesem Segment haben sich die Italiener als Impulsgeber für Innovation und Design etabliert, insbesondere im Premiumsegment für Espresso- und Vollautomaten, das international überdurchschnittlich wächst.

Operativ überzeugt De’Longhi mit robusten Zahlen. Im dritten Quartal 2025 steigerte der Konzern seinen Umsatz um 11,5 Prozent auf Basis konstanter Wechselkurse, während die bereinigte Ebitda-Marge mit 16 Prozent einen neuen Rekord erreichte. Die Haushaltsdivision wuchs um 7,6 Prozent, getrieben vor allem durch die anhaltende Nachfrage nach hochwertigen Kaffeemaschinen für den Heimgebrauch. Noch dynamischer präsentierte sich die Professional-Sparte mit einem organischen Wachstum von über 40 Prozent im letzten Quartal.

Besonders die Marken La Marzocco und Eversys profitieren von der globalen Premiumisierung des Kaffeekonsums in Gastronomie und Hotellerie. Die Netto-Cash-Position lag zum Stichtag bei 309 Millionen Euro, was die Flexibilität für Investitionen, Aktienrückkäufe und Dividenden eröffnet.

Mit Blick auf den Kaffeemaschinenmarkt zeigt sich, dass die Italiener diesen zuletzt outperformt haben. Er wächst weltweit mit einer jährlichen Rate von etwa 4,5 bis 5,5 Prozent. Das Premiumsegment — also hochwertige Vollautomaten und Siebträgermaschinen — legt laut Studien um sieben bis zehn Prozent zu. Im Jahr 2023 lag das globale Marktvolumen für Kaffeemaschinen bei rund sieben Milliarden US-Dollar, bis 2029 werden 14 Milliarden erwartet. Insbesondere die Nachfrage in Asien und Nordamerika treibt das Wachstum, während die Premiumisierung auch in Europa voranschreitet.

Für die De’Longhi-Aktie, die aktuell nahe ihrem Allzeithoch konsolidiert, gibt es gleich mehrere Katalysatoren. Die fortgesetzte Premiumisierung im Kaffeemarkt verspricht nachhaltiges Wachstum und Margenstärke, sowohl im Heim- als auch im Professional-Bereich. Die Professional-Sparte mit La Marzocco und Eversys erzielt Margen von über 25 Prozent und wächst zweistellig — eine mögliche Abspaltung oder ein Börsengang könnte einen Bewertungsaufschlag bringen. Hinzu kommen die hohe Liquidität des Konzerns und die Bereitschaft zu Aktienrückkäufen oder Sonderdividenden. Nachdem die Aktie im November das Kursziel von BÖRSE ONLINE erreicht hatte, erhöhen wir dieses und ziehen den Stoppkurs nach.

Starke Marken, starke Märkte

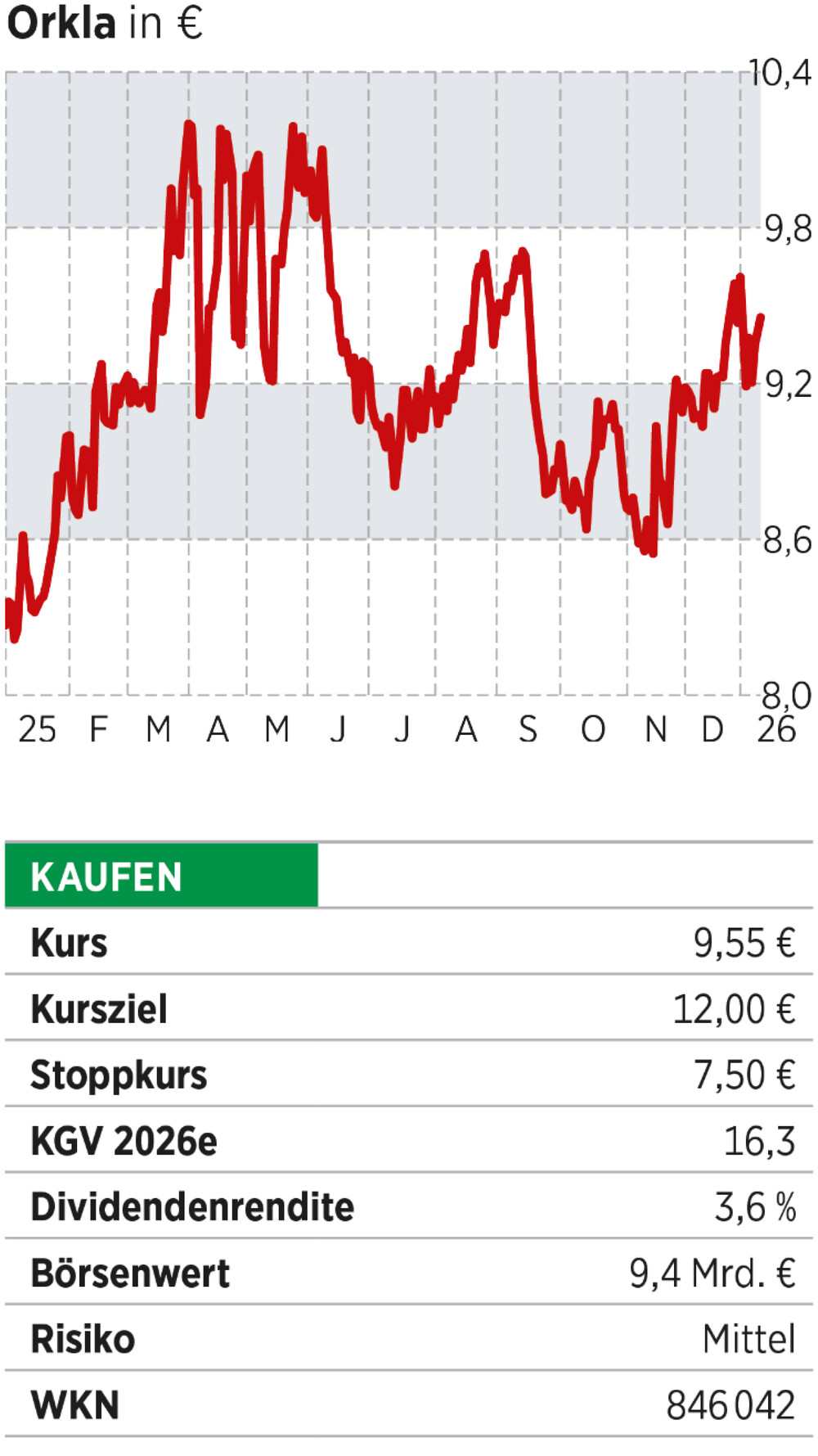

Noch ein gutes Stück vom Allzeithoch entfernt ist die Aktie von Orkla, die sich zuletzt aber klar vom im November 2025 erreichten Verlaufstief bei rund 8,60 Euro abgesetzt und inzwischen wieder in den Bereich von 9,60 Euro vorgearbeitet hat. Der Konzern mit Sitz in Oslo zählt zu den führenden Markenartikelherstellern Nordeuropas. Das Unternehmen ist in den nordischen Ländern, dem Baltikum und ausgewählten Märkten in Mitteleuropa und Indien präsent. Das Portfolio umfasst lokal bekannte Marken wie Grandiosa, Toro, KiMs und Jordan. Orkla ist in die Bereiche Lebensmittel, Süßwaren & Snacks, Pflege- und Haushaltsprodukte sowie Zutaten für Bäckereien gegliedert.

Operativ präsentieren sich die Norweger durchaus solide. Im Zeitraum Januar bis September 2025 stieg der Umsatz um 4,3 Prozent auf 52,8 Milliarden norwegische Kronen (umgerechnet rund 4,5 Milliarden Euro). Das bereinigte operative Ergebnis lag bei 5,67 Milliarden Kronen, die Ebit-Marge verbesserte sich auf 10,3 Prozent. Besonders positiv entwickelten sich die Segmente Orkla Food Ingredients und Orkla India, während bei Snacks die hohen Kakaopreise die Marge belasteten. Die Eigenkapitalquote liegt bei komfortablen 56 Prozent, die Nettoverschuldung beträgt das 1,7-fache Ebitda.

Der Konzern profitiert davon, dass der Konsumgütermarkt in den nordischen Ländern auch in diesem Jahr von einer gewissen Stabilität geprägt sein dürfte. Während in Zentraleuropa das Konsumklima durch Unsicherheit und Sparneigung belastet ist, profitieren die Nordics von hoher Kaufkraft und Innovationsfreude. Orkla adressiert mit nachhaltigen und pflanzenbasierten Produkten gezielt wachstumsstarke Nischen, die in der Region besonders gefragt sind.

Katalysatoren für einen steigenden Aktienkurs sind klar erkennbar. Die konsequente Fokussierung auf die ertragsstärksten Marken, vom Unternehmen als „Hero Brands“ betitelt, hat die Ebit-Marge binnen zwei Jahren von neun auf 10,3 Prozent gehoben. Das Ziel von 10,5 bis elf Prozent ist damit 2026 in Reichweite. Die Portfoliostraffung — etwa durch den Verkauf von Hydro Power und der Pierre Robert Group — reduziert Komplexität und steigert die Effizienz. Mit dem Börsengang von Orkla India wurde ein wichtiger Wachstumsmarkt erschlossen, während gezielte Akquisitionen wie im Bereich Food Ingredients die Innovationskraft stärken. Hinzu kommt ein Aktienrückkaufprogramm über vier Milliarden Kronen, das die Kapitalstruktur optimiert und den Gewinn je Aktie erhöht.

Arbeiten für die Trendwende

Vom Rückkauf eigener Aktien scheint Mondi aktuell noch ein gutes Stück entfernt. Die vergangenen Quartale waren für einen der führenden europäischen Verpackungs- und Papierkonzerne von deutlichen Herausforderungen geprägt. Im dritten Quartal 2025 erzielte das Unternehmen ein Ebitda von 223 Millionen Euro — inklusive eines Forstwertgewinns von 20 Millionen Euro. Damit setzte sich der bereits im ersten Halbjahr erkennbare Margendruck fort. Die Nachfrage blieb schwach, die Preise für Papier und Verpackungen gaben nach, und der Markt litt weiterhin unter Überkapazitäten. Besonders deutlich war dies im Segment Uncoated Fine Paper spürbar, das sowohl unter rückläufigen Volumina als auch unter intensivem Wettbewerb litt. Das Management der Briten sprach zuletzt recht offen von einem „herausfordernden Marktumfeld“ und erwartet kurzfristig keine rasche Besserung.

Trotz dieser Widrigkeiten ist Mondi strategisch gut aufgestellt. Das Geschäftsmodell basiert auf einer vertikal integrierten Wertschöpfungskette von der Forstwirtschaft über die Papierherstellung bis hin zu innovativen Verpackungslösungen. Mit rund 24 000 Mitarbeitern in über 30 Ländern und einer breiten Produktpalette — von Wellpappe über flexible Verpackungen bis zu Spezialpapieren — gelingt es dem Unternehmen, sowohl globale FMCG-Konzerne, also Anbieter schnelllebiger Produkte wie Lebensmittel und Verbrauchsgüter, als auch industrielle Abnehmer zu bedienen. Ein Vorteil ist dabei, dass rund 75 Prozent der Produktionskapazitäten im ersten oder zweiten Kostenviertel der Branche liegen, was Mondi zu einem der effizientesten Anbieter Europas macht. Investitionen der vergangenen Jahre von in der Spitze bis zu 850 Millionen Euro jährlich haben die Kapazitäten erweitert. Die Integration des Zukaufs Schumacher Packaging verspricht zusätzliche Synergien von 32 Millionen Euro über drei Jahre.

Der optimistische Blick nach vorn für die Aktie basiert auf einer moderaten Markterholung ab Mitte 2026. Sollten die Nachfrage im Bereich Konsumgüter und E-Commerce wieder anziehen und die Preise für Verpackungen sowie Papier sich stabilisieren, dürfte Mondi überproportional profitieren. Das Management rechnet bei vollständigem Hochlauf der neuen Anlagen mit einer Ebitda-Steigerung um 20 bis 28 Prozent innerhalb der kommenden zwei Jahre. Gleichzeitig dürfte der Free Cashflow nach dem Ende der aktuellen Investitionsspitze spürbar steigen und ab 2027 wieder in der Größenordnung von 400 bis 500 Millionen Euro jährlich notieren. Auch der Verschuldungsgrad würde sich deutlich entspannen.

An der Börse sollte sich dies in einer Neubewertung niederschlagen. Das für 2026 von Bloomberg ausgewiesene Unternehmenswert-Ebitda-Multiple von 7,3

liegt weiterhin unter dem Branchenschnitt, eine Expansion auf 8,5 bis 9,0 wäre durchaus plausibel. Ein Kursziel von 14 Euro je Aktie ist vor diesem Hintergrund vertretbar. Voraussetzung bleibt jedoch eine spürbare Entspannung auf den Endmärkten und die erfolgreiche Realisierung der Synergien und Cashflow-Potenziale. Mondi bleibt damit ein Wert für geduldige Anleger mit Sinn für Qualität und Zyklus.

Lesen Sie auch:

Bekannte deutsche Aktie schießt plötzlich massiv nach oben – Übernahme!