Mein Konto

Mein Konto

Das nächste wichtige Ereignis dürfte aber eine leichte Rezession in den USA sein. Diese könnte sich bereits im zweiten Quartal des nächsten Jahres einstellen. Das macht die Société Générale mit Blick auf den US-Aktienmarkt zunächst etwas vorsichtig, ohne dass man deswegen völlig negativ eingestellt wäre. Den S&P 500 Index sehen die Analysten Ende 2020 bei 3.050 Punkten und damit verglichen mit dem aktuellen Niveau nur etwas tiefer.

Die europäischen Aktienmärkte dürften trotz des potenziell robusteren Wachstums im Euroraum nicht immun gegen eine Rezession in den USA, heißt es in einem Ausblick auf 2020 weiter. Den Euro STOXX 50 Index erwartet man Ende 2020 bei 3.500 Zähler, was unter dem aktuellen Stand von 3.627 Punkten liegt.

Die Vorhersage für den DAX geht von einem Stand Ende 2018 von 12.500 Punkten aus. Dem deutschen Leitindex, der am Montag den Handel mit 12.964,68 Zählern beendete, droht somit ebenfalls ein Rückschlag für den Fall, dass die Société Générale mit ihren Prognosen Recht behalten sollte.

Das heißt aber nicht, dass die Analysten deutschen Aktien überhaupt nichts zutrauen. Unter den abgedeckten Einzelwerten gibt es vielmehr den einen oder anderen Titel, der mit einer Kaufempfehlung versehen ist. Wir stellen fünf dieser favorisierten Werte vor. Die Kursziele bewegen sich dabei von 16 Prozent bis 41 Prozent über den aktuellen Notierungen.

Porsche-Aktie

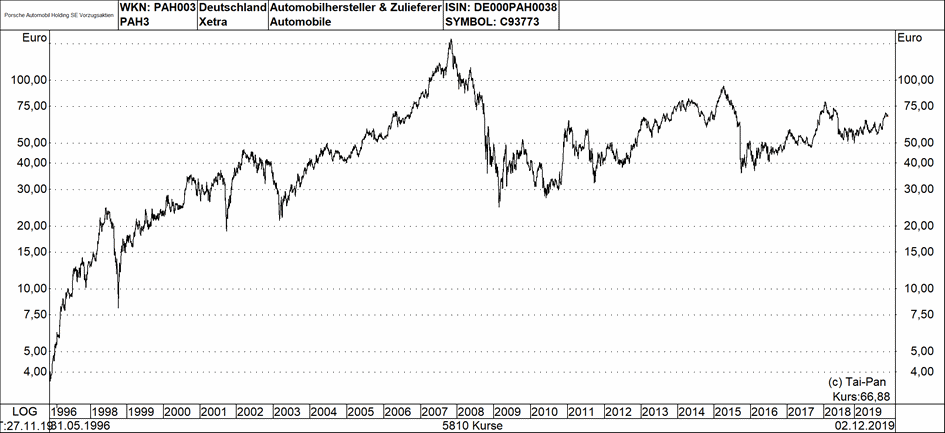

Zu den Favoriten der Société Générale auf dem deutschen Kurszettel zählt Porsche. Konkret hat der zuständige Analyst Stephen Reitman eine Kaufempfehlung für die Vorzugsaktien des Mehrheitsaktionärs der VW-Stammaktien mit einem Kursziel von 94,00 Euro versehen. Das ist eine Vorgabe, die sich um 40,55 Prozent über den aktuellen Notierungen von 66,88 Euro bewegt.

Reitman sieht in dem Titel eine attraktive Alternative, um sich zu vergünstigten Konditionen an Volkswagen zu beteiligen. Der 53,1-prozentige Anteil an den VW-Stammaktien (31,3% des VW-Kapitals) repräsentierte rund 97 Prozent des Nettoinventarwerts der Porsche SE, wobei der restliche Saldo aus dem Transportlogistik- und Softwarekonzern PTV AG, einigen technischen Minderheitsbeteiligungen und rund 0,7 Milliarden Euro an Nettoliquidität bestehe. Basierend auf einem ebenfalls jüngst angepassten Kursziel für Volkswagen von 210,00 Euro hat Reitman kürzlich die Zielvorgabe für Porsche von 90,00 Euro um vier Euro erhöht.

Zwischen dem etwas höheren Nettoinventarwert von Porsche von 96,00 Euro je Aktie und der aktuellen Marktkapitalisierung besteht eine große Lücke, wie Reimann vorrechnet. Sein Kursziel ergibt sich aus einem für Volkswagen auf 33,9 Milliarden Euro taxierten Nettoinventarwert, auf den er einen Abschlag von 15 Prozent wegen möglicher rechtlicher Verpflichtungen vorgenommen hat.

Der aktuelle Kurs beinhaltet aus seiner Sicht ein noch höheren Abschlag aufgrund der etwaigen rechtlichen Verpflichtungen durch den in früheren Jahren zunächst fehlgeschlagenen Versuch, VW zu erwerben. Die diesbezügliche Rechtslage bezeichnet Reiman als relativ robust, basierend auf einer Reihe von positiven Urteilen und Entlassungen sowohl in Straf- als auch in Zivilverfahren. Das Unternehmen selbst sei zuversichtlich, dass es sich in allen noch anhängigen Rechtsstreitigkeiten durchsetzen wird.

Sich vergünstigt an Volkswagen zu beteiligen, sei deshalb interessant, weil es sich bei dem deutschen Autobauer weiter um eine freie Cashflow-Maschine handele. Auch habe sich das Management zur Aufgabe gemacht, die Marktkapitalisierung der Gruppe von heute rund 90 Milliarden Euro auf über 200 Milliarden Euro zu erhöhen. Die Société Générale ist der Ansicht, dass dies radikalere Veränderungen in der Unternehmensstruktur erfordert, um die Unterbewertung vieler Konzernmarken, nicht zuletzt von Porsche Cars, Lamborghini und Bentley zu korrigieren.

Ansonsten sei es so, dass Porsche fast alle VW-Dividenden an seine Aktionäre weitergebe. Basierend auf den eigenen Prognosen für die VW-Dividende modelliert man die Dividendenausschüttungen der Porsche SE, was auf eine Rendite von 4,3 Prozent im Geschäftsjahr 2019 und von 4,9 Prozent im Geschäftsjahr 2020 hinausläuft.

Charttechnik

Beim aktuellen Stand von 66,88 Euro ergibt sich gemessen am Rekordtief von 1,63 Euro vom Dezember 1988 zwar noch immer eine "nette" Aufwärtsbewegung bei den Porsche Vorzugsaktien. Zu bedenken ist aber, dass das Schlussrekordhoch im Oktober 2007 bereits 158,39 Euro betrug und der Titel in den vergangenen Jahren verglichen mit dem Gesamtmarkt eher einer Schlaftablette glich. Mit einem kleinen Satz nach oben hat die Notiz im vierten Quartal ein Lebenszeichen gesendet, der mittelfristige Seitwärtstrend ist derzeit aber noch uneingeschränkt intakt.

Profil

Die Porsche Automobil Holding SE ist eine börsennotierte Holdinggesellschaft. Sie hält insbesondere die Mehrheit der Stammaktien am Volkswagen Konzern, einem der weltweit führenden Automobilhersteller. Der Volkswagen Konzern besteht aus zwölf Marken aus sieben europäischen Staaten: Volkswagen Pkw, Audi, SEAT, ŠKODA, Bentley, Bugatti, Lamborghini, Porsche, Ducati, Volkswagen Nutzfahrzeuge, Scania und MAN.

Neben diesem Kerninvestment plant die Porsche SE, weitere strategische Beteiligungen entlang der automobilen Wertschöpfungskette zu erwerben. Diese umfasst die gesamte Bandbreite von Basistechnologien zur Unterstützung des Entwicklungs- und Produktionsprozesses bis hin zu fahrzeug- und mobilitätsbezogenen Dienstleistungen. So hält die Porsche SE knapp 100 Prozent an der PTV Planung Transport Verkehr AG, Karlsruhe, Deutschland ("PTV AG"), ein Anbieter von Software für Verkehrsplanung und Verkehrsmanagement sowie Transportlogistik.

Zudem hat die Porsche SE Minderheitsbeteiligungen an dem US-amerikanischen Technologieunternehmen INRIX Inc., Kirkland, Washington/USA ("INRIX") und an den zwei 3D-Druck-Spezialisten Markforged Inc., Watertown, Massachusetts/USA ("Markforged") und Seurat Technologies Inc., Wilmington/Massachusetts/USA ("Seurat Technologies").

Rheinmetall-Aktie

Chancen wittert die Société Générale auch bei Rheinmetall. Das Kursziel für den Autozulieferer und Rüstungskonzern beträgt 120,00 Euro. Das verspricht gegenüber den aktuellen Notierungen von 95,52 Euro theoretisch einen Anstieg von 25,6 Prozent. Zu beachten ist allerdings, dass der zuständig Analyst Sebastian Ubert kürzlich die Zielvorgabe um fünf Euro von bisher 125,00 Euro gekürzt hat.

Letzteres ändert zwar nichts an der bestehenden Kaufempfehlung, hat aber mit gesenkten Gewinnschätzungen für die Jahre 2019 bis 2021 zu tun, wobei man sich auf Basis der neuen Vorhersagen auf Höhe mit jenen des Managements befindet. Die Verantwortlichen hatten zuletzt aufgrund der anstehenden Exportzulassungen und schwächerer als erwarteter Automobilmargen ein geringeres Wachstum signalisiert.

Trotzdem sei der Ausverkauf nach der Vorlage der Zahlen für das dritte Quartal sowie im Anschluss an einen kürzlich abgehaltenen Kapitalmarkttag überzogen ausgefallen. Laut Ubert ist es dadurch nunmehr so, dass die Notiz nur den Wert des Verteidigungsgeschäfts widerspiegelt. Dem Automotive-Bereich werde auf dem aktuellen Niveau überhaupt kein wert zugebilligt, was nicht gerechtfertigt sei.

Die Marktteilnehmer seien aber ganz offensichtlich irgendwie schockiert gewesen von den jüngsten Abgaben des Managements zu den Margenerweiterungen in den beiden Geschäftsbereichen.

Im Bereich Automotive erwarte Rheinmetall in Abhängigkeit von der zukünftigen Marktentwicklung eine EBIT-Marge von rund fünf bis sieben Prozent für die Jahre 2020 und 2021. Bis 2024-2025 sei dann gemäß dem Unternehmen eine Erholung der Marge in Richtung von rund acht Prozent drin.

Wir sind der Meinung, dass der Markt erwartet hat, dass die Verteidigungsmarge die zehn Prozent-Marke überschreiten wird, insbesondere nach dem positiven Nachrichtenfluss in diesem Jahr, wobei das Management sein Margenziel zweimal angehoben hat und für dieses Jahr leicht über 9,5 Prozent lag.

Was den Verteidigungsbereich angehe, gebe es aktuell Gegenwind durch ausstehende Exportgenehmigungen. Das führe zu einem um rund zwei Prozent niedrigeren Umsatzwachstum in diesem und im nächsten Jahr. Der Auftragsbestand sollte im Geschäftsjahr 2019 aber erstmals in der Firmengeschichte die Marke von zehn Milliarden Euro überschreiten und bis weit in die Mitte der 2020er Jahre hinein sei von einer hervorragenden Visibilität auszugehen.

Aus Sicht der Société Générale ist die Verteidigung ein vielversprechender Markt, der Rheinmetall nicht nur in Deutschland, sondern weltweit ein erhebliches Neugeschäft bietet, wobei Großbritannien und Australien zu neuen Heimatmärkten für den Konzern werden. Der nächste potenzielle Kurskatalysator seien die vorläufigen Ergebnisse für 2019, die am 18. März 2020 erwartet werden.

Die Schätzungen sehen den Gewinn in diesem Jahr bei 6,99 Euro, nach 6,69 Euro im Vorjahr. 2020 und 2021 sollen daraus dann 7,02 Euro bzw. 7,82 Euro je Anteilsschein werden. Auf letztgenannter Basis ergibt sich ein geschätztes KGV von 12,2.

Charttechnik

Der Aktienkurs von Rheinmetall schlägt traditionell relativ heftig aus, hat aber von November 2000 bis April 2018 einen Anstieg von 7,20 Euro auf 118,15 Euro vorzuweisen. Für dieses Jahr stehen noch immer deutliche Kursgewinne zu Buche, zuletzt musste der Wert aber einen Rückschlag hinnehmen. Damit droht sich im Bereich des zuvor genannten Schlussrekordhochs ein doppeltes Top zu bilden. Ein wirklich neues und nachhaltiges Kaufsignal ergibt sich charttechnisch gesehen im Grunde erst bei einem Sprung über die erwähnte Bestmarke.

Profil

Die Rheinmetall AG ist ein deutscher Technologiekonzern, der in den Bereichen Automotive und Defence tätig ist. Das weltweit agierende Traditionsunternehmen vereint unter seinem Dach die Aktivitäten verschiedener Tochter- und Beteiligungsgesellschaften und fungiert als zentrale und strategische Management-Holding. Im Vordergrund stehen insbesondere die Aktivitäten der dezentral operierenden Führungsgesellschaft KSPG AG und der Rheinmetall Defence-Sparte.

Im Bereich Automotive hat sich die Führungsgesellschaft KSPG mit ihren Geschäftsbereichen Kolben, Luftversorgung, Pumpen, Aluminium-Technologie, Gleitlager und Motor Service auf Module und Systeme rund um den Motor spezialisiert. Die Defence Sparte des Rheinmetall Konzerns zählt mit ihren Geschäftsbereichen Fahrzeugsysteme, Waffe und Munition, Antriebe, Flugabwehr, Verteidigungselektronik sowie Simulation und Ausbildung zu den namhaften und großen Adressen der internationalen Verteidigungs- und Sicherheitsindustrie.

Zu den Tochter- und Beteiligungsunternehmen gehören außerdem unter anderem: American Rheinmetall Munition, Inc., Eurometaal N.V., Nitrochemie AG, Oerlikon Contraves, Werkzeugbau Walldürn GmbH, Société Mosellane de Services, BF Germany GmbH und Intec France S.A.S.

Adidas-Aktie

Ebenfalls zu den Kaufempfehlungen der Société Générale in Deutschland zählt Adidas. Der Fall ist das aber erst seit Mitte November, denn da stufte der zuständige Analyst Antoine Riou das Anlagevotum für die Anteilsscheine des Sportartikel-Herstellers von bisher Halten hoch.

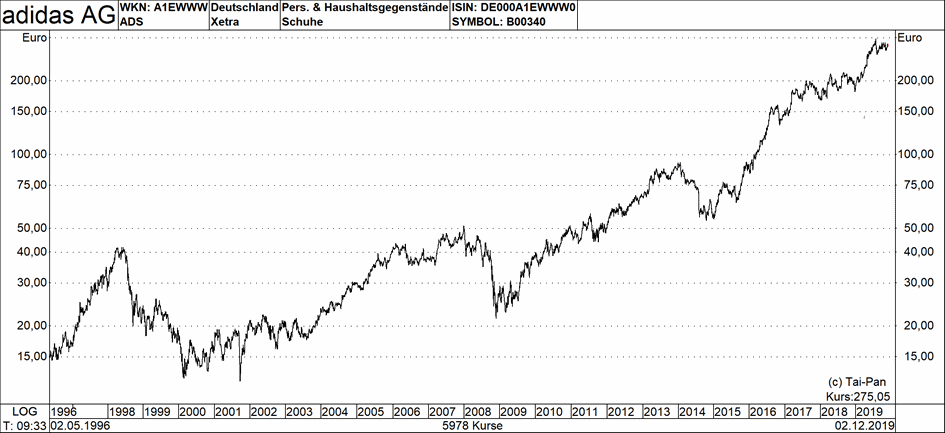

Mit dem Kursziel ging es gleichzeitig um elf Prozent auf 320,00 Euro nach oben. Gemessen am aktuellen Kurs von 275,05 Euro ergibt sich darauf theoretisch 16,3 Prozent Luft nach oben. Zur Begründung für diese Maßnahme hieß es, man erwarte für 2020 ein höheres Umsatzwachstum und auch für 2021 eine Zuwachsrate, die sich nahe am erwarteten Sektor-Durchschnitt bewege. 2019 sei das Plus dagegen noch unterdurchschnittlich ausgefallen. Aufgrund der skizzierten Ausgangslage sei der bestehende Bewertungsabschlag gegenüber dem Branchendurchschnitt zu hoch und der Wert sei als eine attraktive Kaufgelegenheit einzustufen.

Der Analystenkonsens sei bisher nur von einer leichten Beschleunigung beim Umsatzwachstum im kommenden Jahr ausgegangen, was sich als zu konservativ erweisen dürfte. Das Unternehmen selbst gebe dabei bereits für das vierte Quartal 2019 von einer zunehmenden Dynamik aus. Zwei der drei davor verantwortlichen Faktoren dürften sich auch im ersten Halbjahr 2020 noch als stützend erweisen.

Das erhöhte Kursziel ist auch vor dem Hintergrund zu sehen, dass es anknüpfend an die gestiegenen Umsatzprognosen auch mit der erwarteten durchschnittlichen EBIT-nach oben ging. Gesenkt hat die Société Générale die Annahme für den langfristigen Steuersatz und zwar von rund 27,0 Prozent auf 25,5 Prozent.

Mit den Gewinnschätzungen je Aktie ging es gegenüber den bisherigen Annahmen von 2020 bis 2022 um im Schnitt vier Prozent p.a. nach oben. Für die Jahre 2018 bis 2021 gehen die Prognosen hier jetzt von einer Verbesserung von 8,39 Euro auf 12,80 Euro aus. Für das übernächste Jahr ergibt sich daraus ein geschätztes KGV von 21,5.

Charttechnik

Die Aktien von Adidas zählten in den vergangenen Jahren zu den besten Standardwerten am deutschen Aktienmarkt. Denn der Kurs ist von September 2001 bis August 2019 von 11,93 Euro auf 296,35 Euro gestiegen. Damit geht der Titel fast schon als charttechnischer Dauerläufer durch. Daran ändert bisher auch die Konsolidierung der vergangenen Monate nicht, denn der langfristige Aufwärtstrend ist dadurch noch nicht verletzt worden.

Profil

Die adidas AG ist eines der weltweit führenden Unternehmen der Sportartikelbranche mit einem umfassenden Produktsortiment, das Sportschuhe, Bekleidung und Zubehör beinhaltet. Die Marken adidas, Reebok, TaylorMade-adidas Golf sowie CCM Hockey sind in nahezu jedem Land der Welt erhältlich.

Dabei setzt der Konzern auf eine große Vielfalt an Produkten und bietet sowohl Spitzensportlern bestmögliche Ausrüstung als auch Freizeitbekleidung für reguläre Kunden, die den neusten Modetrends folgt. Das Portfolio ist daher sowohl auf den Massenmarkt als auch auf Nischenbereiche von Sport- und Freizeitbekleidung ausgelegt. Bei der Entwicklung der Produkte stehen innovative Entwicklungen wie neue Dämpfungstechnologien, Lightweight, Nachhaltigkeit und digitale Sporttechnologien im Fokus.

RWE-Aktie

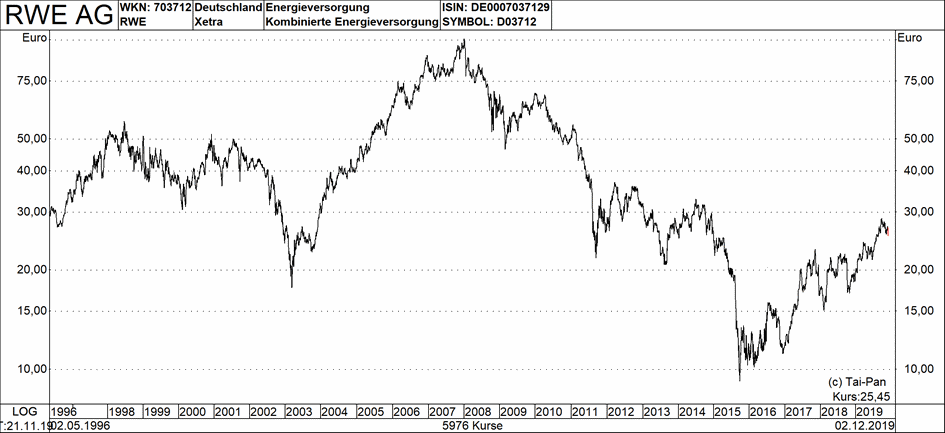

Die Kaufempfehlung für die Aktien von RWE hat der zuständige Analyst Lüder Schumacher mit einem Kursziel von 31,10 Euro versehen. Das heißt, er traut dem im DAX enthaltenen Versorger einen Anstieg von 22,2 Prozent zu, denn aktuell notiert dieser Wert bei 25,45 Euro.

Allgemein ist festzuhalten, dass in diesem Jahr Titel aus dem Versorger-Sektor bei den Anlegern besonders beliebt sind, die in Sachen Erneuerbare Energien gut aufgestellt scheinen. Jedenfalls gibt es aus der Branche gleich mehrere Vertreter, bei denen das der Fall ist und die dank der Annahme, dass bei ihnen im Jahr 2020 mehr als 50 Prozent des Konzern-EBITDA aus erneuerbaren Energien oder Netzen stammen dürften, mit einer guten Performance aufwarten können.

Auch Schumacher ist grundsätzlich davon überzeugt, dass Aktien von Unternehmen, die vom Energiewandel profitieren, glaubwürdige Wachstumschancen zu bieten haben und das in einem Umfeld. In dem sich die globalen Wachstumsaussichten eher trübe gestalten. Zudem seien bei diesen Gesellschaften die Erträge weitgehend reguliert.

Den angepassten Gewinn je Aktie sieht die Société Générale bei RWE vor diesem Hintergrund von 2018 bis 2021 von 1,55 Euro auf 2,50 Euro steigen. Daraus ergibt sich ein geschätztes KGV von 10,2. Bei der Dividende geht man für die Geschäftsjahre 2019 bis 2021 von folgenden Zahlungen aus: 0,80 Euro, 0,90 Euro und 1,00 Euro.

Die Ratingagentur Moody's Investors Service sieht angesichts der Energiewende in Deutschland übrigens ebenfalls Chancen für Unternehmen mit einem strategischen Fokus auf Investitionen in saubere Stromerzeugung. Dazu zählen die dortigen Analysten auch RWE.

Dazu passt, dass die Gesellschaft das Ergebnis im abgelaufenen Quartal insgesamt deutlich verbessern konnte und die Prognose für 2019 angehoben hat. Das Unternehmen erwartet für das Gesamtjahr nun ein bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen zwischen 1,8 und 2,1 Milliarden Euro. Das sind 400 Millionen Euro mehr als bisher. Für das bereinigte Nettoergebnis geht RWE jetzt von einer Bandbreite zwischen 0,9 und 1,2 Milliarden Euro aus.

Auch die Commerzbank nannte erst zum Ende der Vorwoche ein Kursziel von 31,00 Euro für diesen Wert. Zur Begründung hieß es übrigens unter anderem, mit der Integration der erneuerbaren Energien von E.ON/Innogy nach dem erfolgten Asset-Tausch werde RWE zum zweitgrößten Offshore-Windparkbetreiber und zu einem der größten Anbieter von erneuerbaren Energien. Der Ausbau des Portfolios für erneuerbare Energien und die geplanten/bestehenden Kohleabbauprogramme in Deutschland, Niederlande und Großbritannien würden die CO2-Intensität von RWE reduzieren und dem Unternehmen helfen, seinem Ziel, bis 2040 klimaneutral zu werden, näher zu kommen.

Charttechnik

Beim Blick auf den Langfrist-Chart von RWE sticht zunächst vor allem der herbe Kursrückgang von Januar 2008 bis September 2015 ins Auge. Der dabei ausgebildete langfristige Abwärtstrend ist aber längst überwunden. Stattdessen ist inzwischen ein Aufwärtstrend zu konstatieren. In den vergangenen Wochen hat sich der Kurs zwar eine Auszeit genommen. Der Verlauf der Konsolidierung ist derzeit aber noch als bestätigend für den Aufwärtstrend zu sehen.

Profil

Die RWE AG ist die Holdinggesellschaft der RWE Gruppe, die zu den führenden europäischen Energieversorgern zählt. RWE ist auf allen Wertschöpfungsstufen der Energieversorgung tätig. Dazu gehören Öl, Gas und Braunkohle, der Bau und Betrieb von konventionellen und erneuerbaren Kraftwerken, der Handel mit Rohstoffen sowie der Transport und die Vermarktung von Strom und Gas. RWE fokussiert sich auf den europäischen Markt. Dabei gehört der Energieversorger in Deutschland, den Niederlanden und in Großbritannien zu den Marktführern. RWE setzt auf ein Kraftwerksportfolio und ein Investitionsprogramm zum Aufbau neuer klimaschonender und flexibler Erzeugungskapazitäten.

Im Dezember 2015 wurde bekannt, dass der Vorstand die Aufspaltung des Unternehmens in zwei börsennotierte Gesellschaften plane. Dabei sollen die Geschäftsfelder Erneuerbare Energien, Netze und Vertrieb im In- und Ausland in eine neue Gesellschaft ausgegliedert werden. Am 11.12.2015 stimmte der Aufsichtsrat einstimmig den Plänen zum Konzernumbau zu. Die neue Tochtergesellschaft Innogy wurde 2016 an der Börse notiert. Im März 2018 wurde bekannt, dass die Anteile der innogy SE im Rahmen eines weitreichenden Tauschs von Geschäftsaktivitäten und Beteiligungen an E.ON verkauft werden sollen. RWE soll im Gegenzug das Erneuerbaren Energien-Geschäft von E.ON erhalten.

Thyssenkrupp-Aktie

Mit den Aktien von Thyssenkrupp befindet sich unter den Favoriten der Société Générale auch ein Titel, der speziell unter den Standardwerten zu den großen Enttäuschungen am deutschen Aktienmarkt in den vergangenen Jahren zu zählen ist.

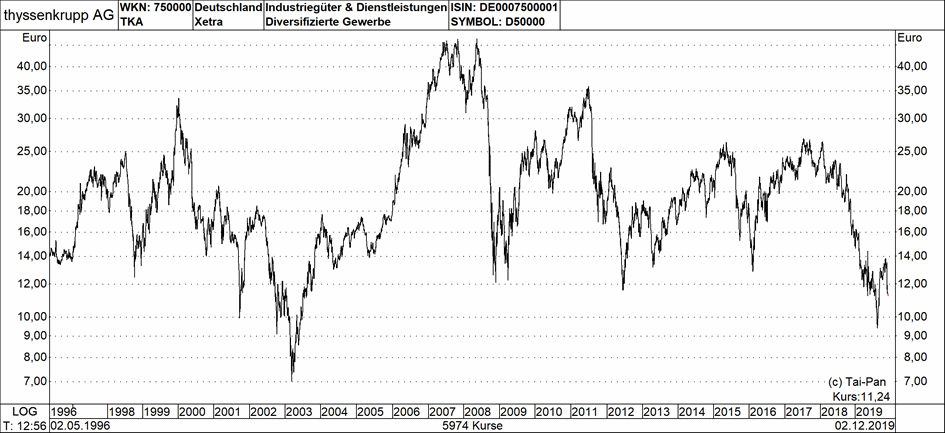

Der zuständige Analyst Christian Georges hat eine Kaufempfehlung für den Industriekonzern aber mit einem Kursziel von 15,50 Euro verknüpft, wobei er diese Vorgabe kürzlich um zwei Prozent gesenkt hat. Gemessen an der aktuellen Notiz von 11,24 Euro ergibt sich daraus die Chance auf einen Anstieg von fast 38 Prozent für den Fall, dass die Rechnung aufgeht.

Aus der Sicht von Georges jedenfalls ist der jüngste erneute Ausverkauf bei dem MDAX-Vertreter stark überzogen. Doch die Stimmung unter den Anlegern könnte sich mittelfristig drehen, weil in den kommenden Monaten positive Kurskatalysatoren auftreten sollten.

Die zuvor erwähnten Kurseinbußen hatten laut Georges nicht mit den neuesten Geschäftszahlen zu tun, denn diese hätten sich im abgelaufenen Quartal im Rahmen der Erwartungen bewegt. Negativ hätten die Anleger darauf auf Faktoren reagiert wie eine vorsichtige Prognose des Managements für die Jahre 2020 und 2021 sowie die Entscheidung, die Dividendenzahlung zu streichen.

Georges ist der Ansicht, dass die vorsichtige Prognose mit den schwer zu beurteilenden Geschäftsaussichten in den Bereichen Stahl und Automotive zu tun hat. Die stornierte Dividende stehe im Einklang mit dem Ausblick auf eine steigende Nettoverschuldung. Aus der Sicht von Georges sollte aber die bevorstehende Veräußerung einer Beteiligung an TK Elevators verhindern, dass die Liquiditätsklauseln zum Jahresende getestet werden (200 Prozent-Gearing). Für 2020 und 2021 rechnet man ebenfalls nicht mit einer Ausschüttung.

Nicht schlecht gestalten sich dafür die Gewinnschätzungen. Denn diese sehen beim Ergebnis je Aktie für die Jahre 2019/2019, 2020/21 und 2021/22 Werte von 0,40 Euro, 0,98 Euro und 1,33 Euro vor. Auf der letztgenannten Basis ergibt sich ein geschätztes KGV von 8,45.

Beim Kapitalmarkttag des Unternehmens am 11. Dezember dürfte sich das Interesse auf die Aufzugssparte fokussieren und der Termin könnte eine Plattform bieten, um einen möglichen Börsengang im ersten Halbjahr 2020 anzukündigen. Parallel dazu sollte das Management entscheiden, ob es eine Mehrheitsbeteiligung an einen Unternehmenspartner verkauft oder diesen Börsengang bis zum ersten Quartal 2020 vornimmt.

Informationen sollte es demnächst zudem auch zu den weiteren Umstrukturierungen der Stahlaktivitäten geben. Darüber hinaus erinnert der Vorstand unlängst daran, dass man zur defizitären Division Plant Technology weiter Gespräche mit potenziellen Interessenten führe. All das zusammengenommen deute für die nähere Zukunft auf einen verbesserten Nachrichtenfluss hin.

Charttechnik

Der Aktienkurs von ThyssenKrupp kommt schon seit Jahren auf keinen grünen Zweig. Das im Mai 2008 bei 46,63 Euro aufgestellte Rekordhoch ist jedenfalls meilenweit entfernt und auch im allgemein guten Börsenjahr 2019 sitzt der Titel auf Verlusten. Eine Mitte August gestartete dynamische Erholungsbewegung musste der Wert zuletzt wieder abbrechen und stattdessen schaltete die Notiz wieder in den Rückwärtsgang. Folglich ist der langfristige Abwärtstrend weiterhin intakt.

Profil

Die ThyssenKrupp AG ist ein weltweit tätiger diversifizierter Industriekonzern, der sich auf die Verarbeitung von Wertstoffen spezialisiert. Das Unternehmen unterteilt seine Geschäftsaktivitäten in die fünf Bereiche Components Technology, Elevator Technology, Industrial Solutions, Materials Services sowie die nicht fortgeführte Aktivität Steel Europe.

Das Produkt- und Leistungsspektrum reicht dabei von Flachstahl über den Handel mit Werk- und Rohstoffen bis hin zu Personenbeförderungsanlagen. Ergänzt wird das Angebot durch die Herstellung von hochwertigen Komponenten, die in den verschiedensten Fahrzeugen und Maschinen zum Einsatz kommen. Die ThyssenKrupp AG ist in knapp 80 Ländern mit eigenen Gesellschaften, Niederlassungen und Büros vertreten.